Трамп поддержит законопроект об «адских санкциях» Грэма против России — CNN

Рассмотрим самые важные события на сырьевых рынках, которые сформируют среднесрочные и долгосрочные тенденции на этой неделе.

Япония перезапускает атомную энергетику

Страна восходящего солнца приостановила работу всех своих атомных электростанций после аварии на Фукусиме 11 марта 2011 года, но мощности постепенно восстанавливаются. Согласно прогнозам, производство атомной энергии в 2024 вырастет на 20% по сравнению с 2023 годом. Один за одним, страна перезапускает свои атомные реакторы.

Смена вектора развития энергетики с одной стороны повысит спрос на уран. Хотя сырье и так выросло в цене на 84% за 12 месяцев. С другой стороны, теперь Японии понадобится меньше сжиженного природного газа, что не очень выгодно для производителей. Эта новость положительно скажется на котировках Казатомпром #KAP и Cameco (#CCJ).

С другой стороны, увеличение роли атомной энергетики в экономике Японии создает неопределенность по выручке для таких компаний как Новатэк (MCX:NVTK) #NVTK, ExxonMobil (NYSE:XOM) #XOM, Shell #SHEL и другие.

Неопределенность в Красном море подталкивает к росту золото

Стоимость золота выросла на 3% за последнюю неделю и достигло отметки $2 179. Восходящий тренд в активе поддерживается активными покупками со стороны мировых центральных банков и ожиданиями что ФРС снизит ставки на 0,75% в 2024 году.

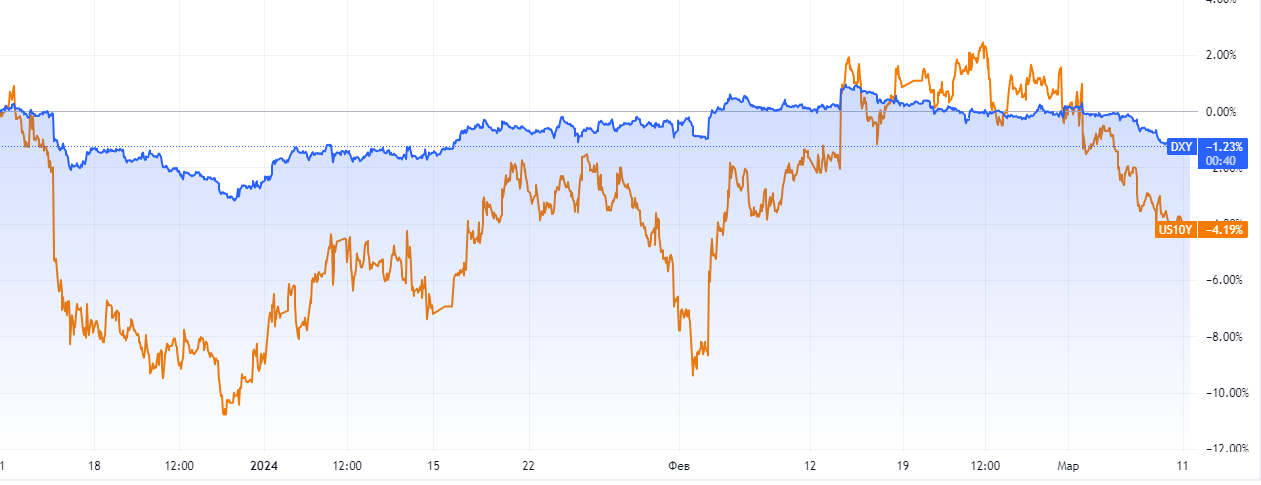

Прогноз снижения процентных ставок ФРС уже приводит к снижению индекса доллара #DXY и сокращению доходности облигаций США. Что видно на графике за последние 3 месяца ниже.

А в условиях когда йеменские хуситы продолжают атаки на торговые и военные суда в Красном море, спрос на золото подпитывается естественным образом. Так инвесторы уходят от риска в более безопасные активы, что положительно сказывается на акциях золотодобывающих компаний. Их отчеты за 1 квартал 2024 года вероятнее всего будут лучше ожиданий.

Рис. График индекса доллара DXY (синий) и доходности 10 летних облигаций США (оранжевый) за 3 месяца.