Кризис юаневой ликвидности обвалил котировки валютных ОФЗ ниже номинала

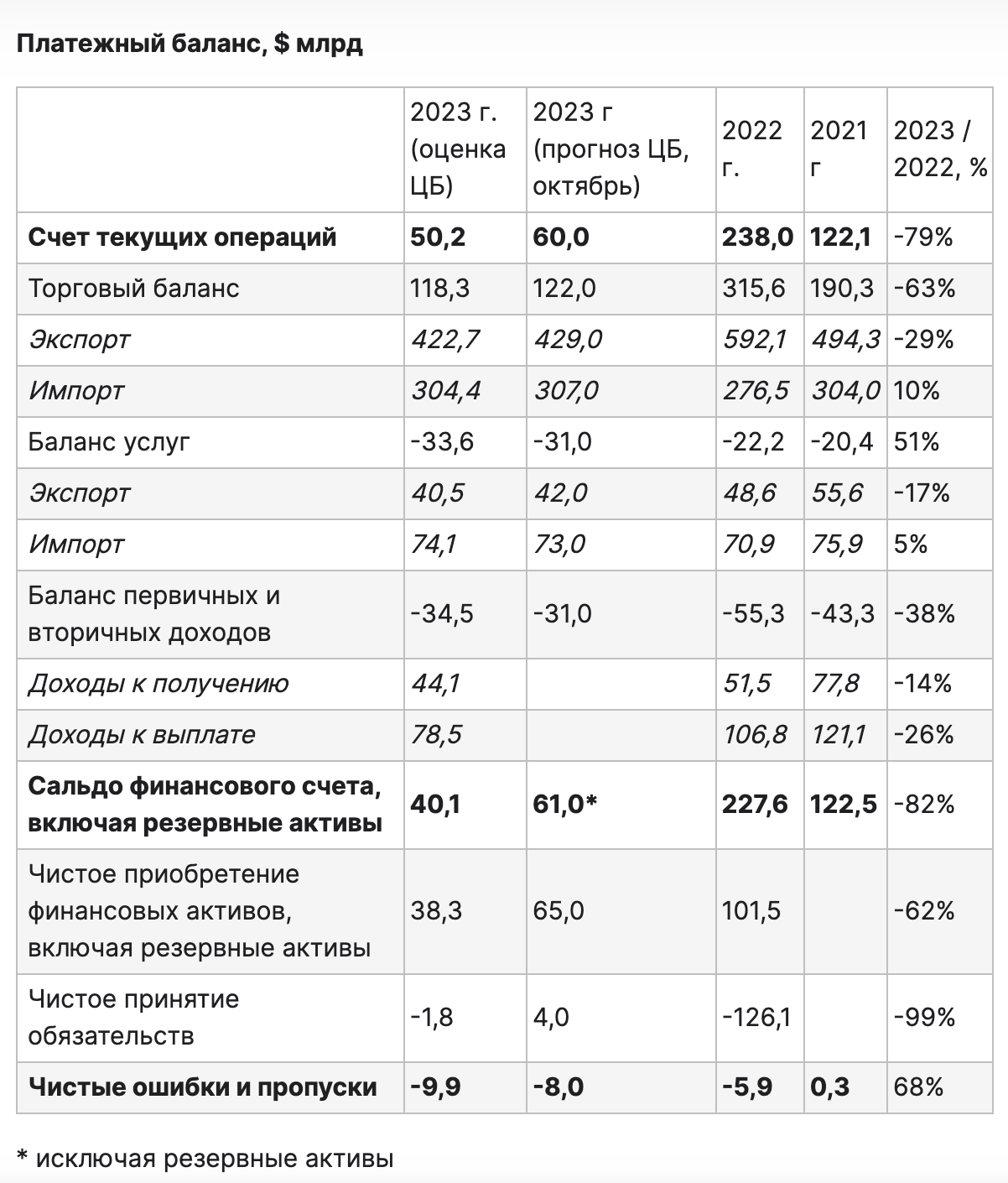

Судя по опубликованной в пятницу оценке ЦБ РФ, профицит счета текущих операций (СТО) в 2023 г сократился до $50,2 млрд по сравнению с рекордными $238 млрд в 2022 г. Это минимальное значение с «ковидного» 2020 года и несколько ниже октябрьского прогноза ЦБ ($60 млрд).

Результат оказался даже немного ниже публиковавшейся ранее оценки ЦБ профицита СТО за 11М23 ($50,5 млрд). Как следует из новой оценки регулятора, в декабре профицит СТО был околонулевым ($0,6 млрд), а за 11М23 составил $49,6 млрд.

ЦБ сообщил, что уточнил оценку за октябрь-ноябрь в связи с получением дополнительных отчетных данных таможенной статистики, в результате были повышены оценки как экспорта, так и импорта товаров. В декабре же слабое значение профицита СТО при том же значении внешнеторгового профицита ($8,7 млрд), что и в ноябре, связано с сезонными факторами — увеличившимися дефицитом баланса инвестиционных доходов (объявление дивидендов) и дефицитом баланса услуг (сезонный рост импорта услуг в конце года из-за увеличения поездок за рубеж).

При этом дефицит баланса инвестиционных доходов сейчас в значительной мере является «бумажным» — в соответствии с порядком, установленным указом президента в марте 2022 г, исполнение финансовых обязательств перед иностранными лицами из «недружественных» государств, в частности, по дивидендам, осуществляется в рублях на счета типа С в российских банках, вывод средств с которых или конвертация в валюту возможны только по специальному разрешению.

Основные причины снижения профицита СТО в 2023 г.:

1) существенное (в 2,7 раза) сокращение внешнеторгового профицита (экспорт товаров в долларовом выражении сократился на 29% г/г, что в основном объясняется ухудшением ценовой конъюнктуры основных товаров российского экспорта в то время как импорт товаров в долларовом выражении увеличился на 10% г/г, полностью восстановившись к уровню 2021 г);

2) расширение в 1,5 раза дефицита баланса услуг (экспорт услуг сократился, а импорт увеличился, в основном за счет низкой базы зарубежных поездок, которая была во 2кв22).

Эти два фактора были лишь в незначительной мере компенсированы сокращением совокупного дефицита первичных и вторичных доходов преимущественно вследствие уменьшения начисленных российскими компаниями дивидендов в пользу нерезидентов.

Впрочем, сравнение с 2022 г не очень информативно, поскольку рекордный профицит СТО в том году был обусловлен очень высокими мировыми ценами на товары российского экспорта в сочетании со сжатием импорта вследствие резкого ужесточения санкционного режима. Если сравнивать со средними значениями за последние 5 лет, то экспорт товаров в 2023 г. был примерно на 7% ниже среднего значения, а импорт – выше на 15%.

В условиях обхода санкций российскими компаниями платежный баланс стал менее прозрачен – в 2023 г графа «чистые ошибки и пропуски» составила $9,9 млрд (почти 20% профицита СТО), для сравнения в 2022 г она составляла всего $5,9 млрд (2,5% профицита СТО).

Октябрьский прогноз ЦБ предполагает увеличение профицита СТО в 2024 г до $75 млрд на фоне некоторого расширения экспорта при одновременном сокращении импорта вследствие замедления роста внутреннего спроса из-за жесткой ДКП.

На наш взгляд, риском для прогноза является усиливающееся давление США на третьи страны в целях препятствования обхода антироссийских санкций, которые уже проявляются в расширении ценового дисконта российской экспортной нефти Urals к цене Brent и трудностях российских банков в работе с банками Китая и Турции.

По итогам 4кв23 экспорт товаров сократился на 27% г/г, импорт перешел к небольшому сокращению (-5% г/г). По сравнению со средним значением экспорта товаров в 4кв за последние 5 лет, в 4кв23 экспорт был ниже примерно на 16,5%.

Сокращение импорта может быть связано с эффектом от ужесточения ДКП Банка России (с июля по декабрь 2023 г он повысил ключевую ставку с 7,5% до 16%). В декабре экспорт в стоимостном выражении увеличился до $37,4 млрд по сравнению с ноябрем ($33,4 млрд) и октябрем ($34,3 млрд), несмотря на снижение средней цены на российскую нефть Urals до $64,23/барр по сравнению с $72,84/барр в ноябре и $81,52/барр, по-видимому, отражая с временным лагом в 2-3 месяца период высоких цен на российскую нефть.

Ухудшение конюънктуры нефтяных цен в конце 2023 г, вероятно, найдет отражение в сокращении притока экспортной выручки в 1кв24.

Одновременно импорт товаров в декабре увеличился до $28,7 млрд (против $24,7 млрд в ноябре и $23,7 млрд в октябре). Это объяснимо с точки зрения повышенного сезонного спроса на импорт в конце года, однако и в годовом выражении в декабре сокращение импорта замедлилось до -3% г/г против -6% г/г в октябре-ноябре.

Оценки ЦБ значительно пересматриваются от месяца к месяцу, но все же такая динамика указывает на то, что высокая ключевая ставка ЦБ пока не так уж существенно замедляет импорт (несмотря на высокие значения ключевой ставки, корпоративное кредитование продолжало расти высокими темпами).

Сальдо финансового счета, включая резервные активы, составило в 2023 г $40,1 млрд против $227,6 млрд в 2022 г. Исходя из данных ЦБ, международные резервы за 2023 г увеличились на $16,6 млрд, отражая в основном операции ЦБ в рамках бюджетного правила и валютную переоценку. Финансовые операции частного сектора, часто интерпретируются как «отток капитала», хотя эти цифры фактически «зеркалируют» динамику СТО за минусом изменения резервных активов.

Структура финансового счета заметно изменилась по сравнению с 2022 г. Если в 2022 г рекордный отток капитала практически делился поровну между накоплением иностранных активов ($101,5 млрд) и сокращением внешних обязательств ($126,1 млрд), то в 2023 г он фактически полностью сформирован увеличением иностранных активов (+$38,3 млрд) – по данным ЦБ, основное влияние оказали: накопление средств резидентов на зарубежных счетах и депозитах, рост прочих инвестиций в форме задолженности по незавершённым внешнеторговым расчетам, а также прирост прямых инвестиций.

В частности, здесь могло найти отражение то обстоятельство, что российские экспортеры в условиях санкций и ограничений трансграничных финансовых расчетов не спешили возвращать валютную выручку в Россию, а расчеты за российский экспорт могли происходить с увеличенным лагом. Сокращение же обязательств перед нерезидентами составило всего $1,8 млрд (погашение задолженности по долговым инструментам, в том числе в рамках механизма замещения облигаций, выход нерезидентов из капитала российских компаний, при одновременном приросте средств нерезидентов на счетах типа «С»).

Внутри года рекордный объем накопления иностранных активов пришелся на 3кв23 ($20,9 млрд), это сопровождалось значительным ослаблением курса рубля. В 4кв23 приобретение иностранных активов сократилось до $6,2 млрд. Этому могли способствовать повышение ключевой ставки ЦБ (снижение стимулов для экспортеров использовать дешевые рублевые кредиты для выплат налогов и зарплат вместо продажи валютной выручки, увеличение привлекательности рублевых сбережений) и указ президента об обязательной репатриации и возврате валютной выручки крупнейших экспортеров (он начал действовать в октябре прошлого года и для введенных ограничений установлен срок действия в полгода; пока непонятно, будет ли он продлен после истечения срока, а если да, то на каких условиях).

Октябрьский прогноз ЦБ на текущий год предполагает расширение профицита СТО до $75 млрд за счет некоторого увеличения стоимостного значения экспорта товаров (с $429 млрд до $441 млрд) при одновременном сокращении импорта (с $307 млрд до $292 млрд) на фоне рестриктивной ДКП. Прогноз предполагает среднее значение цены нефти Brent $80/барр.

Между тем, риском для экспортных поступлений является ужесточение санкционного режима. В последнее время оно проявляется по двум каналам.

Во-первых, расширение ценового дисконта российской экспортной нефти Urals к цене Brent на фоне более направленных санкций США в отношении соблюдения price cap. Так, в декабре дисконт Urals к бенчмарку составил 17,53%, заметно расширившись по сравнению с ноябрьским значением (12,37%).

По оценке Международного энергетического агентства (МЭА), дисконты Urals к Brent увеличились из-за расследования Минфина США в отношении танкеров, их владельцев и трейдеров, которые перевозили российскую нефть по цене выше установленного ценового потолка ($60/барр).

Давление продолжается – на днях США внесли в санкционный список транспортную компанию из ОАЭ и 17 ее танкеров за перевозку российской нефти выше ценового потолка $60 за баррель. По данным «Коммерсантъ», поставки российской нефти в Индию в ноябре-декабре сократились до минимума в 2023 г., власти Индии объясняют это желанием соблюдать условия потолка цен на нефть, контроль за которым США ужесточили в декабре.

Во-вторых, США усиливают давление на третьи страны в целях препятствования содействию обхода их банками антироссийских санкций. В конце 2023 года Байден утвердил указ, по которому иностранные банки могут попасть под ограничения (вторичные санкции) за помощь со сделками с подсанкционными лицами и поставками российскому ВПК.

Результаты стали проявляться в начале 2024 г. По информации Bloomberg, государственные банки Китая ужесточат ограничения на предоставление финансирования российским клиентам. По данным агентства, по меньшей мере два китайских банка занялись проверкой своего взаимодействия с Россией, уделив особое внимание трансграничным сделкам.

Со слов источников, они намерены разорвать связи с клиентами, попавшими в санкционные списки, и прекратят оказывать финансовые услуги российским предприятиям ВПК. Одновременно «Коммерсантъ» сообщил недавно, что турецкие банки стали массово отказываться работать с российскими — речь идет как о разрыве корреспондентских отношений, так и о приостановке обработки платежей без формального закрытия договоров; платежи между Россией и Турцией либо затягиваются на более длительный срок, либо не проходят вовсе.

По словам источников, эта практика расширилась с конца декабря, с момента выхода указа президента США Джо Байдена о применении вторичных санкций в отношении иностранных банков, содействующих обходу санкций в отношении России.

Вполне возможно, что появившиеся проблемы с прохождением платежей российских компаний через банки Китая и Турции являются временными, и вскоре будет найдено взаимоприемлемое решение, однако пока США и ЕС (готовящий уже 13-й пакет санкций) не намерены «ослаблять хватку» — по всей видимости, теперь усилия будут направлены на усиление мер по борьбе с обходом уже действующих санкций, и эти меры могут оказывать давление на условия российской внешней торговли.