Цены на золото падают на фоне иранского кризиса

В четверг, 5 октября, глобальные фондовые площадки демонстрируют положительный настрой на фоне снижения доходностей госдолга США. В то же время на настроения инвесторов влияет существенное снижение цен на нефть – вчера нефть марки Brent подешевела на 5,5%, опустившись ниже $87 за баррель впервые с 31 августа. Хотя снижение цен на черное золото может ослабить инфляционное давление, что говорит в пользу более мягкой позиции ФРС по отношению к ДКП в Штатах, такая динамика цен на нефть негативна для котировок нефтяников.

По состоянию на 11:30 мск индекс МосБиржи опускается на 0,1% до отметки 3130,05 пункта, долларовый РТС – на 0,1% до значения 990,33 пункта. Европейский индекс STOXX 600 на открытии торгов подрастает на 0,4%. Hang Seng укрепился на 0,2% по итогам сессии. Стоимость ближайшего фьючерса на нефть марки Brent находится на уровне $85,94 за баррель (+0,15%). Валютная пара USD/RUB торгуется на уровне 99,5648 (-0,02%).

Фьючерсы на основные американские индексы снижаются после роста на 0,4-1,4% накануне. Индекс широкого рынка S&P 500 в среду вырос на 0,8%, технологический Nasdaq Composite – на 1,4%, индекс голубых фишек Dow Jones Industrial Average – на 0,4%.

Шанс на передышку после просадки инвесторам дает снижение доходностей государственных облигаций США. Доходность 10-летних трежерис, во вторник достигшая 4,8%, максимального значения с 2007 года, вчера несколько снизилась. Кроме того, инвесторы оценивали данные по рынку труда и деловой активности в сфере услуг в сентябре, указавшие на наличие определенных слабостей в экономике США. Такие данные укрепляют надежды на более голубиную риторику регулятора.

В США сегодня выйдет еженедельная статистика по заявкам на пособие по безработице, с заявлениями выступят представители FOMC. Будут обнародованы отчеты компаний потребительского сектора Conagra Brands (BVMF:C1AG34), Constellation Brands (NYSE:STZ) и Lamb Weston (NYSE:LW).

Индекс МосБиржи продолжил вчерашнее снижение. Определенное давление на российский рынок оказывает слабость рубля, существенная коррекция цен на нефть. Валютная пара USD/RUB торгуется вблизи важного уровня 100 руб. за доллар. Последний раз такие значения были отмечены в середине августа, после чего Банк России созвал внеочередное заседание, на котором резко повысил ключевую ставку.

Кроме того, на потенциал продолжения монетарного ужесточения указывает динамика потребительских цен в стране. Согласно опубликованным вчера данным Росстата, годовая инфляция в России на неделе с 26 сентября по 2 октября ускорилась до 5,94% с 5,74% неделей ранее.

По состоянию на 11:25 мск более половины бумаг в составе индекса МосБиржи демонстрируют положительную динамику, наибольший прирост показывают префы Сургутнефтегаза (MCX:SNGS_p) (+1,6%), акции Лукойла (MCX:LKOH) (+0,8%) и МКБ (MCX:CBOM) (+0,8%). Слабее рынка выглядят акции ЭН+ Груп (MCX:ENPG) (-0,9%), бумаги Ozon (MCX:OZONDR) (-0,7%), X5 (MCX:FIVEDR) (-0,7%).

Европейские фондовые индексы торгуются разнонаправленно на открытии. Композитный индекс STOXX 600 прибавляет 0,4%, британский FTSE 100 – 0,1%, в то же время немецкий DAX снижается на 0,05%, французский CAC – на 0,2%.

Влияние на ход торгов на местных площадках могут оказать данные по внешней торговле Германии за август и промпроизводству Франции и Испании в последнем месяце лета. Вышедшие накануне данные по розничным продажам в еврозоне указывают на слабость экономики: розничные продажи в еврозоне упали на 1,2% (м/м) в августе, что на 0,3% выше ожидаемого снижения, указывая на более слабый потребительский спрос на фоне высокой инфляции.

Фондовые индексы крупнейших стран Азиатско-Тихоокеанского региона закрылись преимущественно на положительной территории, следуя за положительной динамикой американского рынка.

Гонконгский Hang Seng вырос на 0,2%, японский Nikkei – на 1,8%. В то же время корейский KOSPI снизился на 0,1%. Биржи материкового Китая остаются закрытыми в связи с национальным праздником.

Среди лидеров роста на Гонконгской бирже были акции WH Group (HK:0288) (+3%), China Resources Beer (HK:0291) (+2,4%), CK Infrastructure (HK:1038) (+2,1%).

Техническая картина

Индекс МосБиржи

Индекс МосБиржи торгуется выше 21-дневной скользящей средней, выступающей ближайшей поддержкой, сильная поддержка также сформирована у круглого значения 3000 пунктов. В случае продолжения роста целью для индекса послужит отметка 3290 пунктов.

Индекс S&P 500

Индекс S&P 500 притормозил снижение в районе 4220 пунктов, при этом продолжает торговаться ниже 21-дневной скользящей средней. Ближайшая поддержка сформирована у отметки 4100 пунктов. Преодоление уровня сопротивления 4330 пунктов может открыть дорогу индексу к восстановлению до значения 4600 пунктов.

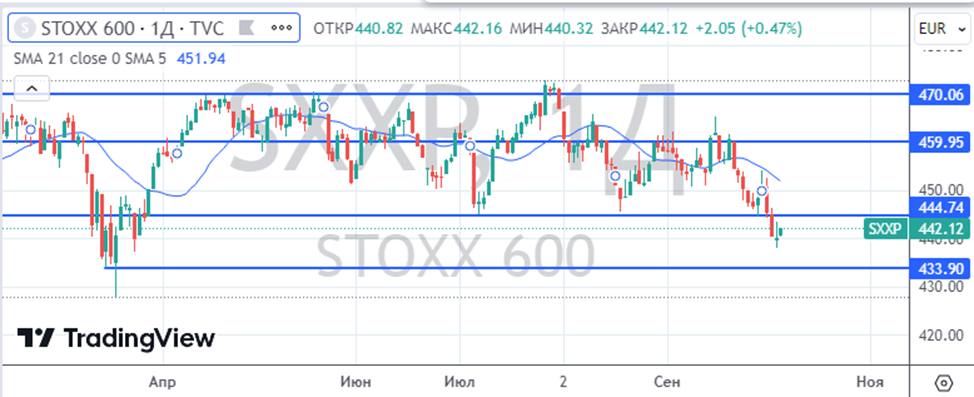

Индекс STOXX 600

Индекс STOXX 600 демонстрирует попытку оттолкнуться от значения 440 пунктов, давление оказывает близость ранее сформированной поддержки на уровне 445 пунктов, при преодолении которого индекс может подтянуться к отметке 460 пунктов. Следующая поддержка может быть найдена в районе 433 пунктов.