Кризис юаневой ликвидности обвалил котировки валютных ОФЗ ниже номинала

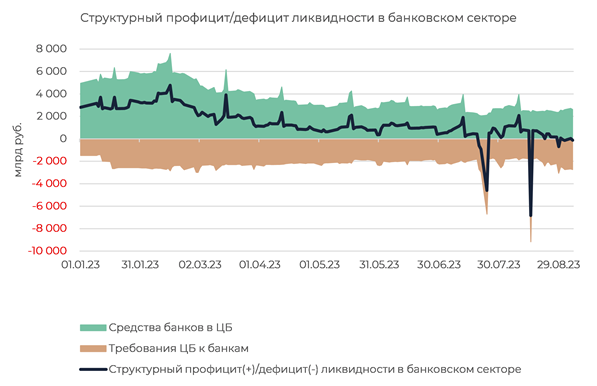

К началу сентября в банковском секторе сформировалась «пограничная» ситуация с ликвидной позицией по операциям с ЦБ.

Величина незначительного структурного дефицита ликвидности чередуется с таким же небольшим профицитом. В целом с 30 августа величина структурного дефицита не превышала 133 млрд руб., а профицита — 76 млрд руб.

Напомним, что еще в первой половине августа среднедневная величина профицита ликвидности превышала отметку в 1 трлн руб. Резкое сокращение профицита и выход ликвидной позиции в отрицательную область обусловлены преимущественно наращиванием задолженности банков по обеспеченным кредитам ЦБ.

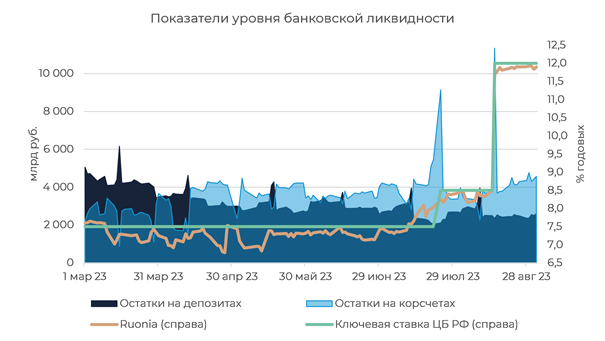

Объем размещения банками средств на депозитах в ЦБ при этом значительно не изменился за последний месяц, хотя претерпел некоторые структурные изменения (сократился объем размещения через аукционные депозиты и увеличилось размещение через депозиты постоянного действия с фиксированной ставкой).

Объем задолженности банков по обеспеченным кредитам в последнюю неделю остается в среднем чуть больше 1 трлн руб., тогда как, например, месяц назад в начале августа держался ниже отметки в 200 млрд руб. При этом общий уровень ликвидности в системе на корсчетах и депозитах остается стабильно комфортным.

Так, в первые дни сентября совокупные остатки банков на корсчетах и депозитах держатся в среднем на уровне 7,2 трлн руб. против среднего значения в августе в размере 6,8 трлн руб.

Мы полагаем, что сохранение заметных объемов привлечения банков у ЦБ по обеспеченным кредитам с соответствующим уходом в минус ликвидной позиции может быть обусловлено как неравномерным распределением ликвидности в системе, так и особенностями прохождения периода усреднения обязательных резервов в ЦБ.

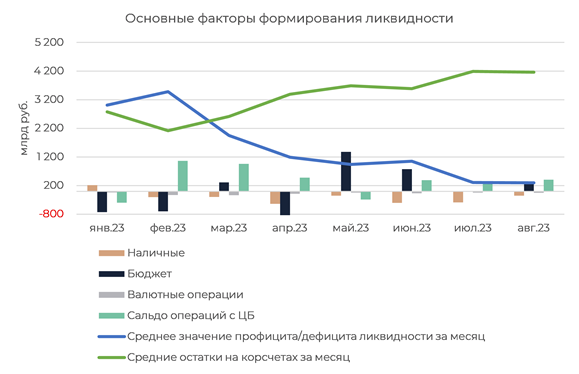

Изменение основных факторов формирования ликвидности банковского сектора в последние месяцы было минимальным. Банк России при этом все летние месяцы оставался нетто-поставщиком ликвидности, а чистый приток средств по бюджетному каналу по итогам июля и августа был почти незаметен.

В свою очередь, отток наличных после июньского пика постепенно сокращается, составив в августе «лишь» 152 млрд руб., что наряду с майским значением является минимальной величиной в текущем году без учета притока в январе.

Сегодня регулятор почти не изменил лимит на депозитном аукционе (1,4 против 1,43 трлн руб. неделей ранее). При этом существенных движений ликвидности по бюджетному каналу регулятор на ближайшую неделю не ожидает.

На валютном рынке за последние дни давление на рубль вновь стало более заметным. Начало месяца теперь является достаточно сложным периодом для рубля в том числе из-за сокращения предложения валюты экспортерами в сочетании с низкой ликвидностью биржевого рынка. Сентябрь, судя по всему, не является исключением.

В этих условиях к моменту планового заседания ЦБ 15 сентября российская валюта может вновь приблизиться к августовским пикам, что усилит ожидания нового ужесточения процентной политики.