ЦБ изменил свое мнение о причинах укрепления рубля

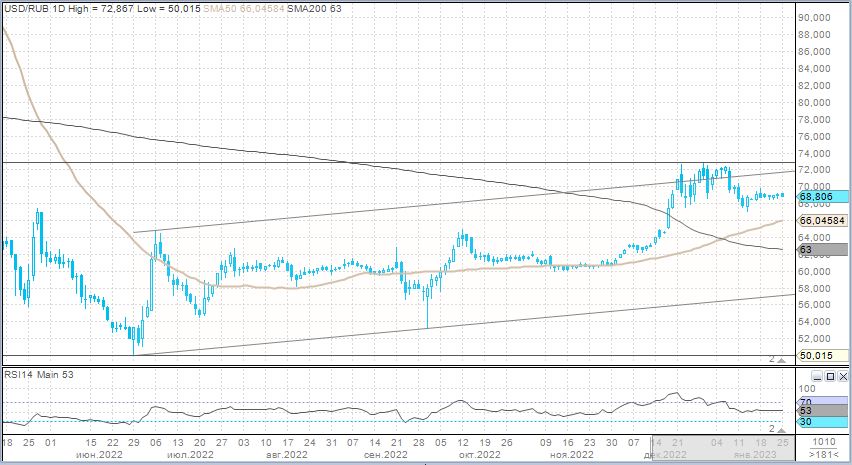

Рубль во вторник незначительно (на 7,5 копеек) подешевел к доллару, на 45 копеек ослаб к евро и впервые с 6 января закрылся выше 75,00. Также рубль снова (как и в понедельник) на 1 копейку просел к юаню.

· Торговый объем в паре доллар/рубль (расчетами завтра) составил 61,3 млрд руб. против с 48,4 млрд руб. в предыдущий день.

· Торговый объем в паре евро/рубль (расчетами завтра) составил 33 млрд руб. против 37,4 млрд руб. в предыдущий день.

· Торговый объем в паре юань/рубль (расчетами завтра) составил 42,2 млрд руб. против 36,1 млрд руб. в предыдущий день.

Цены на нефть накануне заметно снизились на слухах о том, что ОПЕК не будет рассматривать на ближайшем заседании сокращение объема поставок, чтобы поддержать цены. Подешевевшая нефть оказало некоторое давление на рубль. При этом налоговый период оказывает российской валюте поддержку. Среда — пик январского налогового периода: компании уплатят в бюджет НДС, НДПИ и акцизы.

Диапазон колебаний в паре USD/RUB на среду оцениваем между 69,50 и 68,00.

Что касается перспектив курса рубля на протяжении всего 2023 года.

В нашем базовом сценарии контролируемая рецессия может наступить как в США, так и в Европе. Экономика Китая должна более заметно оживиться во II полугодии. Средняя цена Brent в 2023 г. составит по нашим оценкам $84/барр. К концу года североморский сорт подорожает до $100/барр.

Если объем добычи нефти и конденсата в РФ по итогам 2022 г. составил порядка 10,7 млн баррелей в сутки, то в 2023 г. мы предполагаем, что добыча может сократиться примерно на 1 млн б/с. Дисконт Urals к Brent в начале 2023 г. $30–35/барр., но должен сократиться до привычных для 2022 г. $30–25/барр. с середины II квартала. Слабый экспорт давит на рубль, но его в первые месяцы года поддерживают продажи валюты из ФНБ.

Исходя из перечисленных вводных параметров мы ожидаем USD/RUB в I полугодии около 70, но затем ожидаем рост до 75–80 во II полугодии. Таргет на конец 2023 г. — 77 рублей за доллар.