Индия планирует ввести расчеты в евро в своем международном финансовом центре

Российский фондовый рынок в ноябре поднимался до новых максимумов со второй половины сентября, но не смог развить повышение ввиду отсутствия как внешних, так и внутренних драйверов для роста.

Индикатор Мосбиржи завершает месяц приростом чуть менее чем на 1%, а долларовый индекс РТС прибавил немногим меньше 2% в том числе благодаря сдержанному укреплению рубля против американской валюты.

Всплеск оптимизма какое-то время наблюдался в банковском секторе после заявлений Сбербанка (MCX:SBER) о намерении вернуться к публикации регулярной финансовой отчетности уже в этом году, а также выплате дивидендов в следующем.

ВТБ (MCX:VTBR), однако, пока не может дать схожих обещаний, так же как TCS Group (MCX:TCSGDR), финансовые результаты которой за 3-й квартал в итоге разочаровали рынок.

К повышению в ноябре вернулись золотодобытчики Полюс (MCX:PLZL), Полиметалл (MCX:POLY) и Селигдар (MCX:SELG), получившие поддержку от стабилизации цен на золото выше 1750 долл./унц. (против района 1616 долл./унц. в начале месяца).

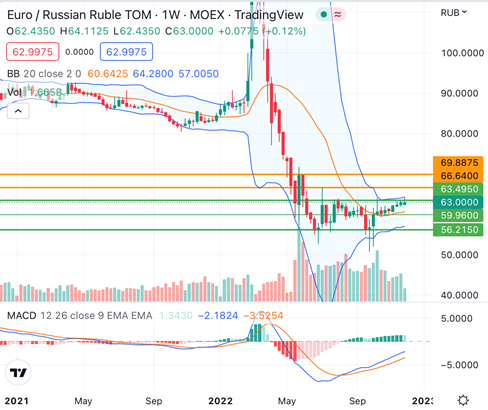

Рубль в ноябре укрепился на 1% против доллара, потерял почти 3% к евро и снизился примерно на 2% к китайскому юаню, повторяя динамику указанных валют на Форекс. Против евро рубль в моменте падал до минимума с начала июля 64,11 руб., а против доллара и юаня оставался в рамках диапазонов последних недель.

Евро на Форекс активно укреплял позиции на фоне отсутствия сигналов ЕЦБ в отношении смягчения своей позиции на ближайших заседаниях, в то время как тон ФРС стал чуть менее жестким, что способствовало снижению доллара. Индекс доллара US Dollar index обновил минимум с первой половины августа.

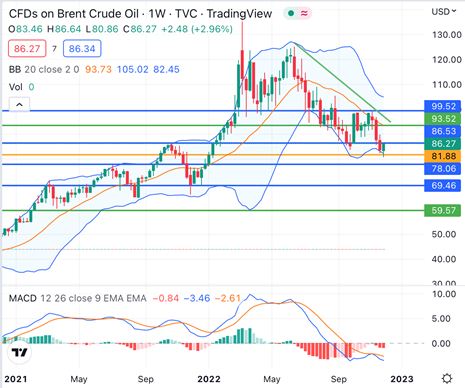

Нефть в ноябре возобновила обвальное падение и потеряла в цене около 9,2% и 7,6% по сортам Brent и WTI, в моменте достигнув 80,83 долл. и 73,61 долл. соответственно – минимумов с января 2022 года и декабря 2021 года. Рынок находился в плену страхов замедления экономического роста Китая на фоне новых локдаунов и рекордных случаев заражения коронавирусом в стране.

Тем не менее, к концу месяца цены пытались восстановиться перед приближением нефтяного эмбарго против России, а также на фоне сигналов смягчения политики нулевой терпимости к коронавирусу в КНР. Странам Евросоюза к концу ноября так и не удалось договориться о конкретном уровне потолка цен на российскую нефть.

Чего ожидать? – В центре внимания геополитика, нефть, Китай и процентные ставки

Технические факторы

С технической точки зрения индексы Мосбиржи и РТС остаются на краткосрочном перепутье между развитием роста и снижения. Индикаторы расположены у поддержек 2170 и 1130 пунктов соответственно (средние полосы Боллинджера недельных графиков), от которых пока не решаются оттолкнуться для перехода к более уверенному восходящему движению в район 2500 и 1300 пунктов.

Закрепление ниже 2170 и 1130 пунктов укажет на риски обновления октябрьских минимумов 1775 и 906 пунктов соответственно. Технические сигналы недельных графиков при этом по-прежнему преобладают «бычьи».

Рубль на Мосбирже остается в рамках среднесрочных диапазонов против доллара, евро и юаня, которые ограничены уровнями 57,50-65 руб., 56-64 руб. и 8-9,30 руб. соответственно. В ноябре рубль попытался выйти за верхнюю границу «боковика» против евро и в случае способности закрепиться выше можно ожидать движения к июльскому пику 66,64 руб., после которого важное сопротивление расположено на 70 руб.

В целом до 2023 года и возобновления покупок валюты Минфином рубль вряд ли покажет значительные изменения.

Цены на нефть к концу ноября остановили обвальное падение, но сигналов в пользу грядущей смены среднесрочного тренда на восходящий пока не поступает. На данный момент при позитивных фундаментальных факторах можно ожидать восходящего движения к важным сопротивлениям 93,50 долл. и 87 долл. соответственно (средние полосы Боллинджера недельных графиков), закрепление выше которых усилило бы позиции покупателей с перспективой развития повышения к 105,50 долл. и 100 долл.

При более медвежьем сценарии цены вновь отступят от сопротивлений и вернутся к обновлению многомесячных минимумов.

Общие факторы

С фундаментальной точки зрения ключевым фактором для российского рынка в конце года, вероятно, останется геополитика. Нейтральный геополитический фон, а также улучшение аппетита к риску на мировых площадках наверняка позволят акциям развить более широкомасштабный рост или, наоборот, при негативном сценарии будут препятствовать покупкам.

Уже в декабре при этом реестры по дивидендам за 9 месяцев 2022 года закроют ЛУКОЙЛ (MCX:LKOH), Газпром нефть (MCX:SIBN), ФосАгро (MCX:PHOR) и Инарктика (MCX:AQUA).

С дивидендами до начала 2023 года продолжат торговаться акции Роснефти (MCX:ROSN) и Татнефти (MCX:TATN), что может повышать их инвестиционную привлекательность.

Нефтегазовый сектор в целом, однако, столкнется с очередным витком неопределенности ввиду введения эмбарго на морские поставки нефти с 5 декабря по цене выше все еще не обозначенного потолка. Краткосрочно фактор неопределенности может оказывать давление на нефтяные компании.

На макроэкономическом фронте ЦБ РФ 16 ноября проведет очередное заседание по процентной ставке, при этом сильных колебаний по рублю при прочих равных не ожидается.

Цены на нефть будут реагировать на перспективы смягчения антиковидных мер в Китае, а также оценки объемов предложения на рынке после введения нефтяного эмбарго.

Сильными позитивными драйверами для котировок стали бы ожидания отказа КНР от политики нулевой терпимости к коронавирусу, а также риски резкого сокращения поставок из РФ как минимум в краткосрочном периоде (после чего вероятна переориентация сектора на поставки в другие регионы, а также попытки обойти санкционные ограничения).

Важный сигнал на заседании 4 декабря также, вероятно, даст ОПЕК+. В последнее время в СМИ поступают сообщения о возможном увеличении масштабов сокращения добычи ОПЕК+ сверх текущих 2 млн барр./день, что также было бы позитивно для цен.

На западных площадках инвесторы продолжат реагировать на перспективы изменения процентных ставок и инфляции в крупнейших экономиках. В частности, в середине месяца (14 декабря) состоится очередное заседание ФРС, а за день до него будут опубликованы данные по потребительской инфляции страны за ноябрь.

Если американский регулятор замедлит темпы повышения процентных ставок с 75 до 50 пунктов и даст не слишком жесткий сигнал на ближайшие месяцы, рисковые активы могут показать новогоднее ралли.

ЕЦБ проведет заседание 15 декабря, при этом евро выглядит готовым к очередному витку укрепления ввиду более жесткого тона регулятора в отношении борьбы с инфляцией по сравнению с ФРС.

Зарубежные настроения (в том числе на рынках КНР и Гонконга) будут зависеть и от вирусной обстановки в Китае и перспективы восстановления экономики страны после локдаунов.

Цены на золото в случае смягчения тона ФРС наверняка предпримут попытку закрепиться выше 1800 долл./унц., при этом сигнал в пользу развития среднесрочного роста поступит при стабилизации выше сопротивления 1810 долл./унц.