Акции азиатских космических компаний растут после IPO SpaceX

Валюты G10

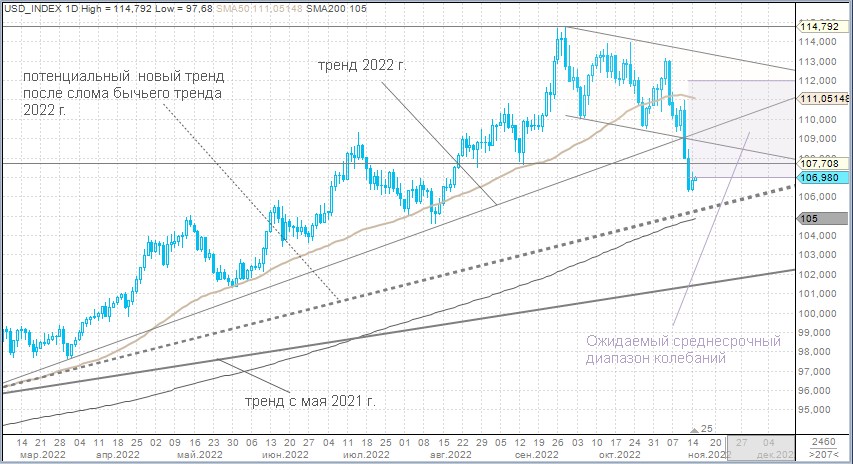

Доллар по итогам понедельника, 14 ноября, укрепился против всех валют Большой десятки. Индекс доллара поднимался до 107,28, но ближе к завершению торгов сократил часть достижений, поскольку вице-председатель ФРС Лаэль Брейнард сказала, что в скором времени ЦБ США будет целесообразно перейти к более медленным темпам повышения ставок.

Доходности 2-летних нот Казначейства США восстановились до 4,39%, а доходность 10-летних облигаций выросла до 3,85%. Утром во вторник, 15 ноября, доходности трежерис продолжали рост, что, как и в первый день недели, оказывало перепроданному доллару поддержку. Иена была в группе аутсайдеров как в понедельник, так и утром во вторник. Среди основных валют иена наиболее чувствительна к динамике доходностей в США.

Опубликованная в Азии китайская статистика оказалась слабой. Впрочем, это не помешало позитивной динамике фондовых рынков региона. Промышленное производство Поднебесной в октябре выросло на 5% г/г, хотя консенсус-прогноз опрошенных Bloomberg экономистов предполагал показатель на уровне 5,3% г/г после 6,3% г/г в сентябре. Розничные продажи в сентябре, напомним, выросли на 2,5% г/г, а в октябре показатель прогнозировался +0,7% г/г. Однако розничные продажи неожиданно сократились на 0,5% г/г.

Сегодня центральное место в макроэкономическом календаре занимает публикация октябрьского индекса цен производителей в США. Как ожидается, показатель PPI вырастет на 8,3% г/г по сравнению с 8,5% г/г в сентябре. При этом базовый показатель (core PPI) должен остаться неизменным — 7,2% г/г. Данные выше прогнозных оценок вновь вернут на рынок опасения по поводу того, что ФРС в декабре будет вынуждена вновь повысить ставки на 75 б.п. Это может оказать заметную поддержку валюте США.

Меж тем мы считаем, что, даже если цифры по PPI превзойдут прогнозы, Федрезерв будет в декабре повышать ставку с шагом 50 б.п. Напомним, посыл главы ФРС Джерома Пауэлла рынкам сразу после публикации итогов заседания Комитета по открытым рынкам (2 ноября) был следующим: перестаньте рассчитывать на то, что мы каждый раз будем повышать ставку на 75 б.п.

Российский рубль

Рубль в понедельник ослаб против основных конкурентов: доллара, евро и юаня.

· Торговый объем в паре доллар/рубль составил 77,8 млрд рублей по сравнению с 94,6 млрд рублей в предыдущий торговый день.

· Торговый объем в паре евро/рубль составил 37,3 млрд рублей против 45 млрд рублей в предыдущий день.

· Торговый объем в паре юань/рубль составил 57,9 млрд рублей против 68,9 млрд рублей в предыдущий день.

В середине месяца негласно стартует ноябрьский налоговый период. Хороший повод проверить на прочность психологическую отметку 60 рублей за доллар, где, как мы предполагаем, базируется спрос импортеров. Последние будут рады более крепкому рублю, однако перспективы сокращения профицита сальдо товаров и услуг не предполагают, что курс сможет задержаться ниже указанной отметки надолго. Поэтому спекулянты должны быть в бидах вместе с импортерами.

Мы считаем, что сложились условия для начала среднесрочного ослабления рубля. К концу текущего года курс USD/RUB должен подняться до 64–66 руб. за доллар. К середине следующего года ждем USDRUB выше 70,00.