Нефть ускорила падение — Трамп убеждает рынок, что сделка с Ираном близка

Попытка придать благообразный вид «ястребиному» повороту ФРС, который случился на этой неделе, вчера не удалась – поиски «тихой гавани» начались по всем направлениям: включая мощное ралли в казначейских облигациях США во всех точках кривой. Так что рыночная цена ключевой ставки американского регулятора на конец следующего года сейчас ниже, чем прогнозирует сама ФРС. Как отмечалось в утреннем подкасте Saxo Market Call, если заглянуть немного вперед, в 2024 год, ожидаемая доходность ФРС находится на одномесячных минимумах (конечно, существует премия за риск, которая может пойти в любом направлении, но текущее ценообразование говорит о том, что рынок больше склоняется к тому, что есть риск, что ФРС не сможет приблизиться к «конечной» ставке, которая, по ее прогнозам, будет достигнута в ближайшие несколько лет. Возможно, это происходит потому, что рынок считает, что прекращение расширения баланса ФРС и несколько повышений ставки вызовут массовое сокращение доли заемных средств на рынке, что отразится на реальной экономике/инфляции и, следовательно, на решениях ФРС по ставкам.

Я подозреваю, что то, как рынок оценивает действия ФРС, и прогноз самого регулятора, скорее всего, окажутся совершенно неверными: рынок оценивает более низкоамплитудную версию отложенного, но в итоге плавного подъема, который мы наблюдали в период 2016-18 годов (который сам по себе был низкоамплитудной версией более прямолинейного и резкого периода ужесточения 2004-06 годов). Либо мы увидим, как ФРС споткнется после пары повышений ставки и возникновения необходимости начать сигнализировать рынку о поддержке, потому что тот окажется настолько чувствительным к ужесточению, что рухнет, либо мы получим инфляционный эффект, который потребует от регулятора действий, выходящих далеко за рамки того, что он или рынок когда-либо предполагали. Роскошь, которой у ФРС на этот раз нет, – возможность игнорировать инфляцию, которая должна значительно снизиться при любом сценарии смягчения, если рынки активов не окажутся в каком-то системном событии / крахе, связанном с сокращением риск-аппетитов.

В связи с этим, вчерашние действия на рынке выглядели довольно зловеще с технической точки зрения. Широкое снижение рисков оказало наибольшую поддержку швейцарскому франку и японской йене (EURCHF, похоже, готов вскоре снова испытать на прочность ШНБ), в то время как евро получил небольшую поддержку от ЕЦБ (подробнее ниже), а доллару США вчера в конце дня все-таки удалось вырасти против особенно рискованных валют. Если эти настроения сохранятся и доходность продолжит падать, я бы ожидал, что доллар будет укрепляться, особенно против валют развивающихся стран и более мелких валют, а возможно и иены.

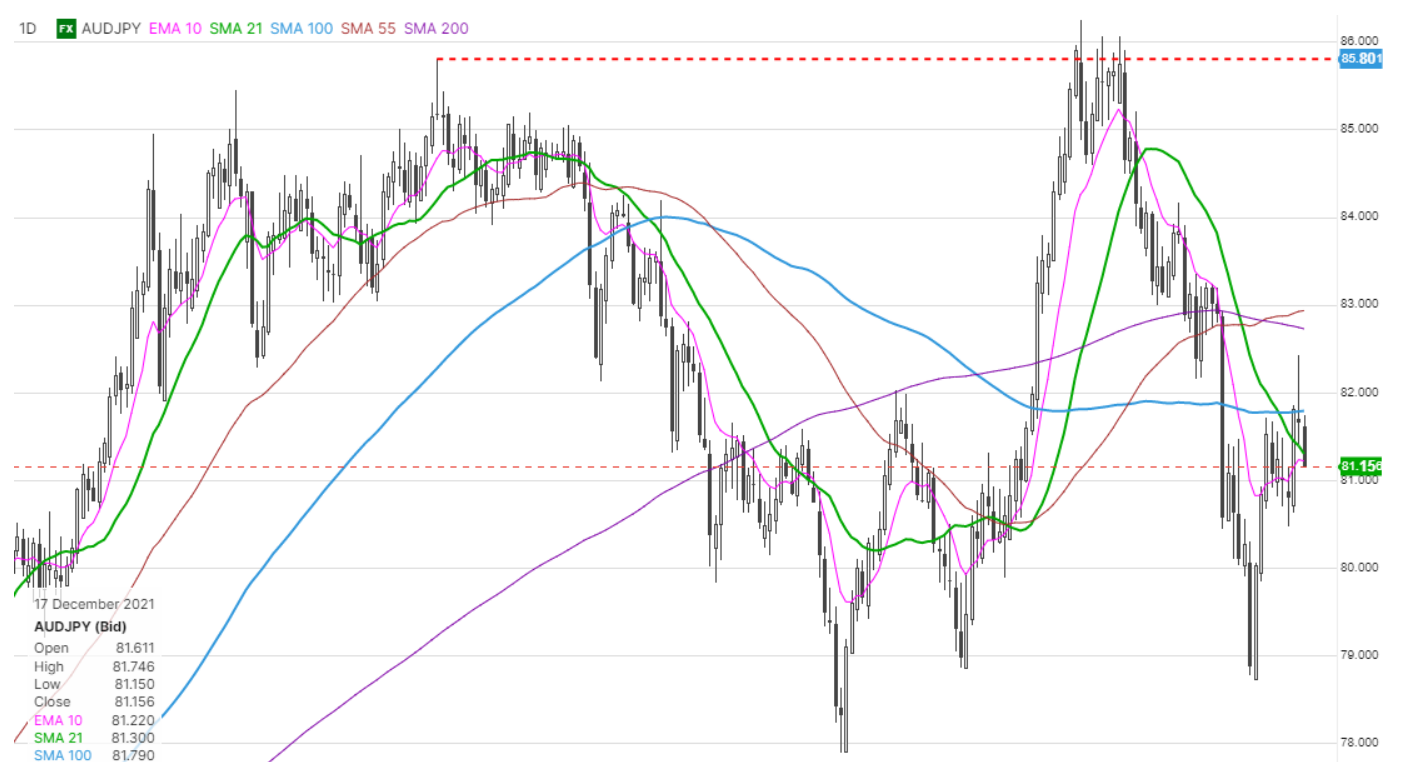

График: AUDJPY

Как быстро могут меняться настроения! Вчера мы размышляли о потенциале прорыва AUDUSD, а сегодня смотрим на еще более глубокий разворот AUDJPY, поскольку со вчерашнего дня иена выросла даже сильнее, чем доллар США, так как начался поиск «тихой гавани», а доходности казначейских облигаций США снижаются на всем протяжении кривой. Структурные «медведи» по AUDJPY искали такую модель разворота после резкого подъема от минимумов и после массивного головного подъема и разворота с уровня ниже 80 до 86, а затем обратно. Обратите внимание на вчерашний провал ралли перед 200-дневной скользящей средней. «Медведи» будут торговать со вчерашними максимумами как точкой риска для продолжения распродажи, по крайней мере, в направлении разворотных минимумов ниже 79,00, достигнутых ранее в этом месяце (что, вероятно, совпадет с усилением неприятия риска и снижением доходности «тихой гавани»).

Источник: Saxo Group

Банк Англии удивил повышением ставки на 15 базисных пунктов. Британский регулятор снова удивил, повысив ставку на 15 базисных пунктов до 0,25% и проголосовав 8-1 в пользу этого решения, при одном «голубином» голосе против (Тенрейро). Этот сюрприз произошел после того, как рынок был почти уверен в повышении ставки в ноябре, но этого не произошло. В то время как стерлинг за день сильно вырос, EURGBP сегодня утром вернулась к уровню, на котором она был до заседания, а GBPUSD поднялась выше 1,3350, после чего снова снизилась. Возможно, именно недавние данные по базовому индексу потребительских цен за ноябрь (4,0% в годовом исчислении – максимальный показатель в годовом исчислении) послужили поводом для принятия такого решения. Регулятор прогнозирует, что в апреле инфляция может достигнуть пика на уровне 6%. Рынок высоко оценивает шансы на ужесточение еще на 25 базисных пунктов на следующем заседании в феврале.

Заседание ЕЦБ оказывает незначительную поддержку евро. Прогнозы ЕЦБ по инфляции по-прежнему предполагают, что она окажется временным явлением, однако интересен размер пересмотра в сторону повышения прогноза ИПЦ на 2022 год (до 3,2% с 1,7%), даже если прогнозы на 2023 и 2024 годы были повышены лишь незначительно – до 1,8% на оба года. Повысив прогноз инфляции на ближайшую перспективу, ЕЦБ позволяет себе роскошь не корректировать политику в сторону повышения. Так регулятор будет выглядеть более убедительно, если инфляция сохранится дольше, чем ожидалось, что позволит ему при необходимости скорректировать будущие прогнозы в более «ястребиную» сторону. Что касается программы количественного смягчения (PEPP), она будет свернута в марте, но президент ЕЦБ Лагард сказала, что не будет «резкого перехода» к снижению поддержки, поскольку банк продолжит закупки на 40 млрд. евро в месяц в течение трех месяцев (по сравнению с примерно 70 млрд. евро сейчас), затем на 30 млрд. евро в течение еще трех месяцев, после чего вернется к 20 млрд. евро (допандемийный уровень). Президент Лагард заявила, что ЕЦБ вряд ли повысит ставки в 2022 году.

Как и ожидалось, центральный банк Турции снизил процентную ставку несмотря на падение лиры, но сигнализировал о завершении цикла снижения. Регулятор понизил ставку на 100 базисных пунктов, до 14%, даже после того, как TRY потерял еще более 10% за несколько сессий до заседания. Комитет центрального банка заявил, что на данный момент это будет последнее снижение ставки, но сигналы президента Турции Эрдогана будут более критичными, так как регулятор находится под его политическим влиянием. Именно он представил девальвацию лиры (и борьбу против высоких ставок, необходимых для укрепления доверия к лире) как борьбу с иностранными спекулятивными интересами, а также заверил, что более низкие ставки – это благо для экономики. Это не так. Вчера Турция объявила о 50-процентном повышении минимальной заработной платы, что грозит возникновением спирали роста заработной платы. На момент написания статьи лира потеряла около 9% по отношению к доллару США со вчерашнего закрытия, после чего произошел значительный отскок с отметки выше 17,00.

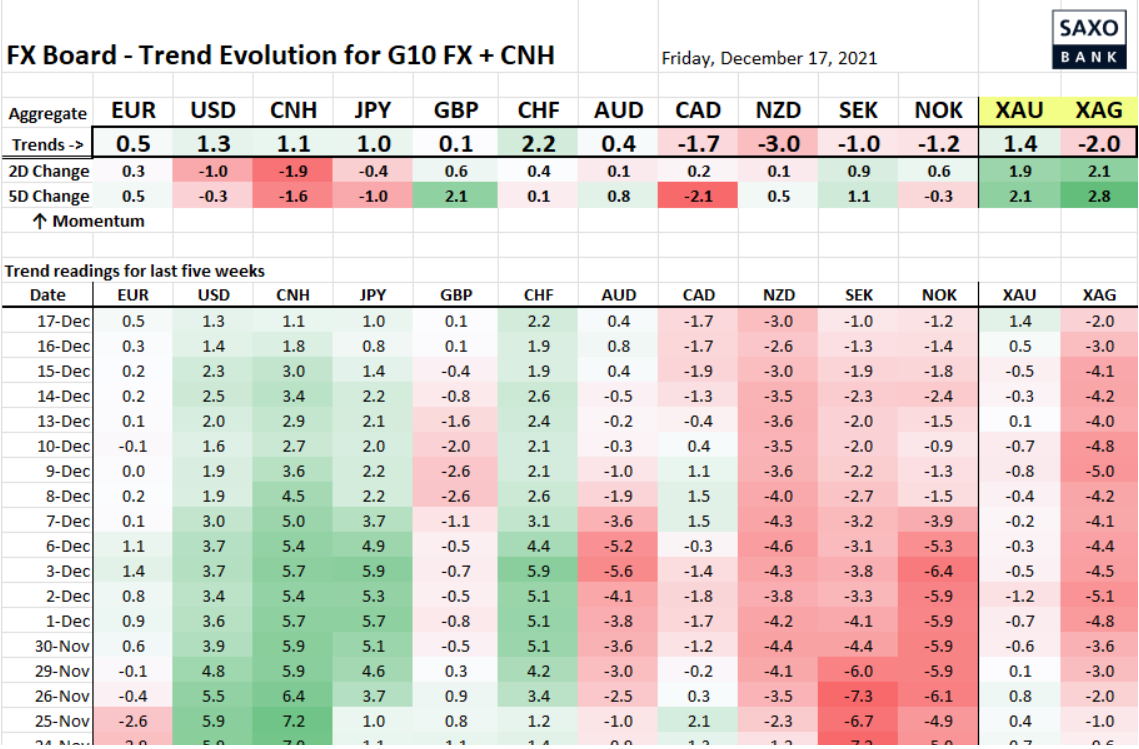

Таблица: Показатели силы и изменения трендов в валютах G10 и юане

Со вчерашнего дня мы наблюдали еще больший переполох, поскольку движение шло вразрез с предыдущей сессией, а чтобы увидеть укрепление трендовых показателей нужно, время и некоторая стабильно. Обратите внимание на потерю высоты CNH - вероятно, это одно из самых серьезных событий после недавних смягчающих сигналов из Китая.

Источники: Bloomberg, Saxo Group

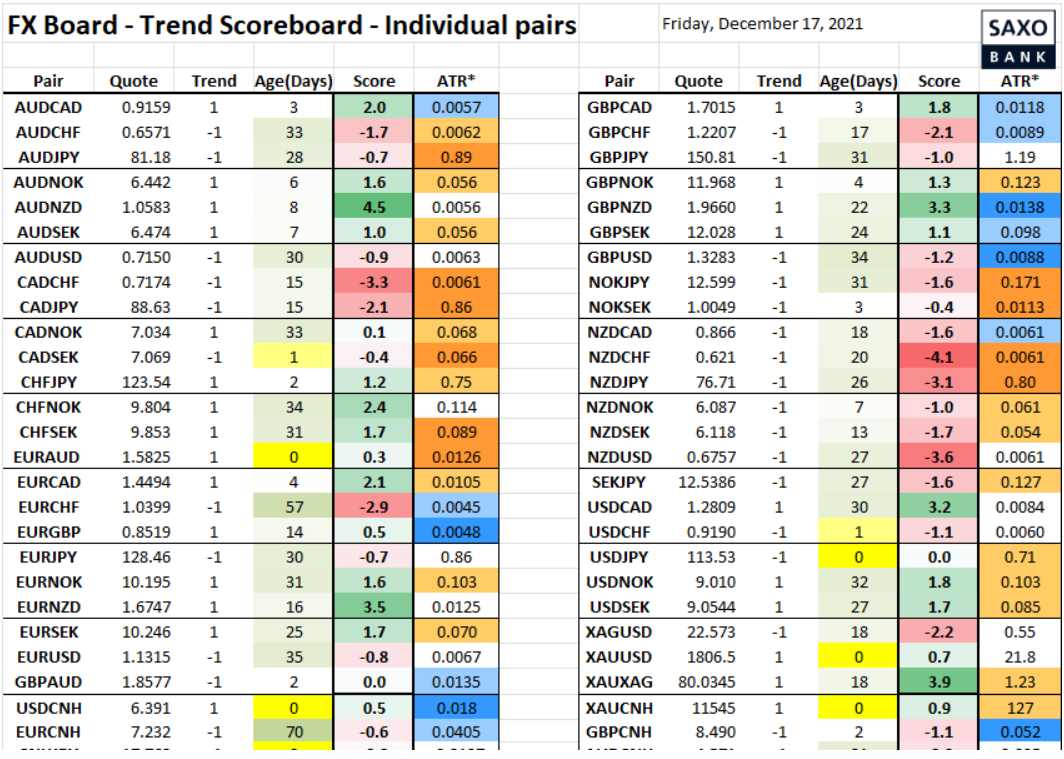

Таблица: Данные трендов по отдельным валютным парам

Некоторые кроссы JPY, которые пытались развернуться в положительную сторону, сейчас оступились, но все сбалансировано, например, в EURJPY и AUDJPY, от которых я бы ожидал движения вниз, если снижение риска здесь продолжится. Обратите внимание на USDCNH, которая сегодня пыталась перевернуться в положительную сторону на тренде после закрытия на повышении – эта тенденция может сохраниться на протяжении некоторого времени. CNHJPY присоединилась к движению вверх, как и XAUCNH, а EURCNH к этому близка. Изображение выглядит как стол

Источники: Bloomberg, Saxo Group