Прибыли основной массы международных и национальных компаний Nyse, американских, выросли на 9,3% за последний полный отчётный год и, судя по старту сезона отчётности, продолжили увеличиваться в 1-м квартале 2017 года (первая оценка официальной статистики будет в конце месяца).

Планы ускорения экономики стройками инфраструктуры и ОПК на сумму около $1 трлн пока обходили стороной бюджет США. Финансирование строек предполагалось через налоговые льготы компаниям, в них участвующим. Само по себе фактор, повышающий капитализацию фондового рынка. Стерилизация всё ещё не ожидаемого, но вероятного $1 трлн уже началась, в том числе повышением ставок ФРС и сигналами о ребалансировке её портфеля. Совсем не реализованными планы целевых проектов в области инфраструктуры, может быть, не через бюджет, но вряд ли останутся. Частичная опережающая стерилизация бюджетных планов приведёт к тому, что рост денежной базы будет более ограниченным, чем прочили злые языки.

Повышение ставок Федерального Резерва сбивало стоимость текущего обслуживания пенсионных планов и откладывало вызов старения населения для финансового планирования международных компаний. Если повышение ставок продолжится, то вместо снижения капитализации такие компании, как Ford и General Motors (NYSE:GM), будут иметь сдержанный рост. Избежав резкого взлёта цен на обслуживание пенсионных счетов собственных сотрудников, автоконцерны, скорее всего, встанут в очередь на очередной раунд слияний и поглощений (M&A). Впрочем, здесь много будет зависеть от статистики по продажам автомобилей в Америке.

Повышение ставок ФРС помогает крупным концернам экономить на стареющих работниках, но, по идее, перекладывает часть обременения на федеральный бюджет, который вынужден будет фондировать расходы под более высокие ставки. Или нет? Если Америке удастся убедить инвесторов в том, что фискальный обрыв перестаёт быть основным вызовом времени, повышения ставок трежерис можно будет избежать, так сказать, благодаря репутационному фактору. Исторически ядро экономики стран Большой семёрки - почти сплошь надёжные заёмщики.

Пока в США не вышло сократить госдолг под ноль и значимо урезать налоги, как средний класс стал ждать в конце 2016 года. И всё же, потолок госдолга $19,8 трлн временно перестал выглядеть препятствием для развития экономики. В любом случае, в него не входили долги муниципалитетов, штатов и правительственных ведомств, и постоянно появлялись трактовки новых выходов в бюджетный профицит. А это значит, что, если оставить в стороне политический фактор, убедить инвесторов покупать трежерис в качестве безрискового актива всё ещё можно.

Но всё сказанное актуально в более долгосрочной перспективе. В то же время текущее понижение значимости кредитного потолка связано с повышением ставок и продажами трежерис. Долги министерств и ведомств США, а также государственных агентств, в начале года активно продавали Мексика и Бразилия, фонды Каймановых и Виргинских островов, Бельгия и Люксембург, Германия и Дания, Гонконг, Индия, Корея, Япония, ЮАР (данные американского минфина о потоках капитала через границу). Спрос на новые займы в этих условиях приходилось готовить стрижкой бюджета. Это внушало ещё большее доверие к происходящему, ведь, если в Америке удастся одновременно увеличить бюджеты государственно-частных партнёрств по строительству инфраструктурных проектов и порезать государственные расходы, это создаст важный прецедент.

Осознав, что шанс на прыжок над налогово-бюджетными вопросами представился, пожалуй, впервые с 1960-х годов, ФРС, вероятно, поможет стерилизовать влияние новых мер на денежный рынок. В этом контексте ребалансировку Федрезерва в виде прекращения реинвестирования доходов от существующих бумаг можно трактовать как способ убрать избыток ликвидности. От $4,53 трлн разом, конечно, не избавятся, но постепенно с ней всё равно надо было что-то делать, ведь денежная база за 1-й квартал 2017 года уже выросла с $3,5 трлн до $3,86 трлн. Само собой, что ожидалась стерилизация этого роста через бюджет, НДС или ротацию портфеля ФРС.

Одно из экономических объяснений происходящего заключалось в том, что рост денежной базы проявляется ускорением инфляции. В последнем отчётном периоде на момент написания (март 2017-го), согласно официальной статистике, сильнее всего дорожал общепит (2,3-2,4% в год), аренда жилья (3,1%), кабельное и спутниковое телерадио (5,1%), а также коммунальные платежи (3,9%), медицинское страхование (3,3%), лекарства (4,0%), услуги госпиталей (4,7%), учебники (6,0%, в том числе для вузов на 7,6%), а также некоторые финансовые услуги, такие как налоговые консультации (6,5%). Поведение ценовых индикаторов начинало отражать изменения в демографии в пользу миллениалов и способствовало асимметричному повышению спроса на некоторые сегменты фондового рынка.

Инфляция в ограниченном числе секторов может продолжаться и дальше, дорожать будет, в первую очередь, необходимое, и это значит, что покупательная способность американских акций, скорее всего, увеличится по отношению к доллару США. В главной фондовой паре доллар США/иностранные акции перевес на стороне ценных бумаг.

Ещё недавно даже сдержанный рост цен в США воспринимался как неожиданность, но постепенно становилось понятно, что некоторый период инфляции выше целевого уровня ФРС всё же возможен, прежде всего, на фоне неравномерного изменения спроса на самое необходимое, под действием изменения качества продукции и потенциальных расходов бюджета, всё ещё вероятного роста пошлин в торговле с Латинской Америкой и Китаем и увеличения доли крупных заказов во внешней торговле.

Для нас важно, что даже слабый рост ИПЦ США способен привести к сильному повышению цен в мировой экономике, особенно при сильном долларе. Иными словами, доллар может быть сильнее остальных валют, но многие из них могут слабеть по отношению к потребительской корзине и к котировкам ценных бумаг. Последние индикаторы инфляции обновили максимумы во многих уголках мира, но что ещё более показательно, последние данные по внешней торговле свидетельствуют о возможности улучшения торгового баланса с сильной валютой и ухудшения - в государствах со слабой валютой.

Повышение коэффициента участия рабочей силы (до 63%) постепенно ухудшало качество некоторых услуг. В то же время стоить они не стали дешевле, и общий уровень сервиса оценивался большинством клиентов крупных компаний через как раз готовность платить более высокие цены. Попутно ФРС просигналила, что не имеет ничего против длительного периода инфляции немного выше целевого уровня.

В дальнейшем уже можно будет смотреть на отрасли, в которых эффекты инфляции пока ощущаются умеренно или вообще никак, но лишь если соотносить их с уровнем сервиса. Например, тарифы авиалиний последний год вообще не росли (0,0%), но и уровень сервиса тоже...

В течение последнего квартала инвесторы покупали компании, стоимость которых дорогая, но оправданно дорогая. С точки зрения макроэкономики, расходы крупных компаний на маркетинг (Facebook (NASDAQ:FB), Alphabet (NASDAQ:GOOGL), Amazon (NASDAQ:AMZN)) и государственный бюджет оставались главными факторами роста капитализации фондового рынка, помимо цен на компьютерную память и полупроводники, а также потенциально прорывных технологических испытаний (электромобили, космический туризм, универсальные лекарства от нескольких болезней на базе бионанотехнологий).

Финансы, которые кредитуют нефть, стали зависеть от цен на сырьё менее пагубно, но, как и прежде, если базовый актив растёт, это хорошо для банков в краткосрочной перспективе, и увеличивает предложение, что грозит сбить цены в долгосрочной перспективе. В результате, в пределах дюрации кредитных портфелей крупных финансовых учреждений можно ожидать относительно стабильной цены на нефть даже при ускорении инфляции. Выбирая между нефтью и золотом как хеджем от инфляции, мы по-прежнему советуем золото. Но при выборе между активами-убежищами, такими как золото и доллар, и более рисковыми вложениями в ценные бумаги, можно отталкиваться от фактора инфляции и ориентироваться всё же на хеджируемые вложения в акции компаний с крупной рыночной стоимостью.

По состоянию на 13:00 среды, 19 апреля, наибольший квартальный рост отмечался в бумагах, связанных с рекламой (Adobe, Nasdaq: ADBE: +20%), с элементами искусственного интеллекта (Activision Blizzard, Nasdaq: ATVI: +27%), с компьютерными системами информационного обеспечения предприятий (Oracle, Nasdaq: ORCL: +14%; Citrix, Nasdaq: CTXS: +15%; Red Hat, Nyse: RHT: +19%). Наиболее стабильный рост показывали бумаги производителей памяти (Applied Materials, Nasdaq: AMAT +15%; Lam Research, Nasdaq: LRCX: +17%; KLA-Tencor, Nasdaq: KLAC: +19%; Skyworks Solutions, Nasdaq: SWKS: +29%; Seagate Technology (NASDAQ:STX), Nasdaq: STX: +33%; Western Digital, Nasdaq: WDC: +16%; Qorvo, Nasdaq: QRVO: +21%).

В сфере товаров первой необходимости росли бумаги таких секторов, как смартфоны (Apple (NASDAQ:AAPL), Nasdaq: AAPL: +18%), газировка (Coca-Cola, Nyse: KO: +19%), сигареты (Philip Morris, Nyse: PM: +26%), ремонт (Mohawk Industries (NYSE:MHK), Nyse: MHK; Fortune Brands Home & Security, Nyse: FBHS: +15%), уборка (Church & Dwight, Nyse: CHD: +14%), домостроители (PulteGroup, Nyse: PHM: +27%; D.R. Horton, Nyse: DHI: +20%; Lennar, Nyse: LEN: +18%), отдых (Priceline, Nasdaq: PCLN: +14%; Wynn Resorts, Nasdaq: WYNN: +26%). Как часто бывает при росте стоимости фондирования, дорожали рейтинговые агентства (Moody's и S&P, Nyse: MCO, SPGI: +15%). Словом, ценовая динамика в основном отражала ожидания повышения ставок и создавала хорошие предпосылки для дальнейшего роста кредитования. Уровень сбережений в США выше среднего (около 5,6%) при абсолютных максимумах располагаемых доходов ($14,4 трлн) создаёт хороший задел для увеличения стоимости брокеров и роста потребления, даже при уже далёкой от минимумов задолженности домохозяйств.

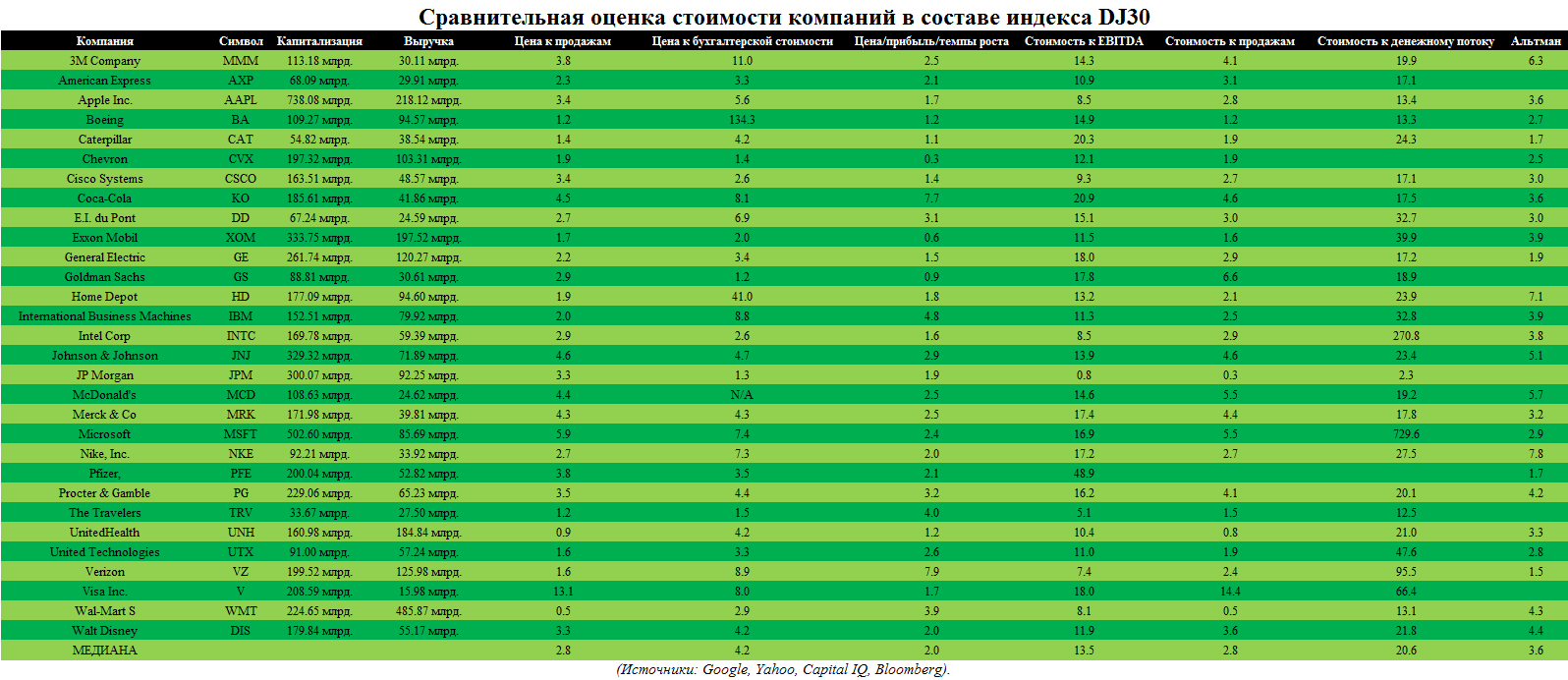

Особенность крупных американских компаний, таких как Alphabet, в устойчивости прибыли, которая вызывает фиксацию при позитивных сюрпризах по EPS на ожиданиях усиления цикличности в сфере банков и в потребительском секторе. Чтобы не стать жертвой рынка при очередном повышении ставок, мало просто соблюдать правила риск-менеджмента, хеджироваться от кредитного риска и выбирать бумаги с высоким коэффициентом Альтмана. Естественно, нужно из опыта точно знать, когда купить и продать бумагу и ориентироваться на более комплексный подход к управлению активами. Помочь в этом, на мой взгляд, может, прежде всего, секторальная диверсификация бумагами с низкими рисковыми характеристиками. Наша компания ожидает роста ряда бумаг, входящих в состав индексы Dow Jones и S&P, на 15-16% в год в долларах.

Михаил Крылов, директор аналитического департамента «Golden Hills – КапиталЪ АМ»