Зеленский заявил о намерении завершить конфликт с Россией до зимы

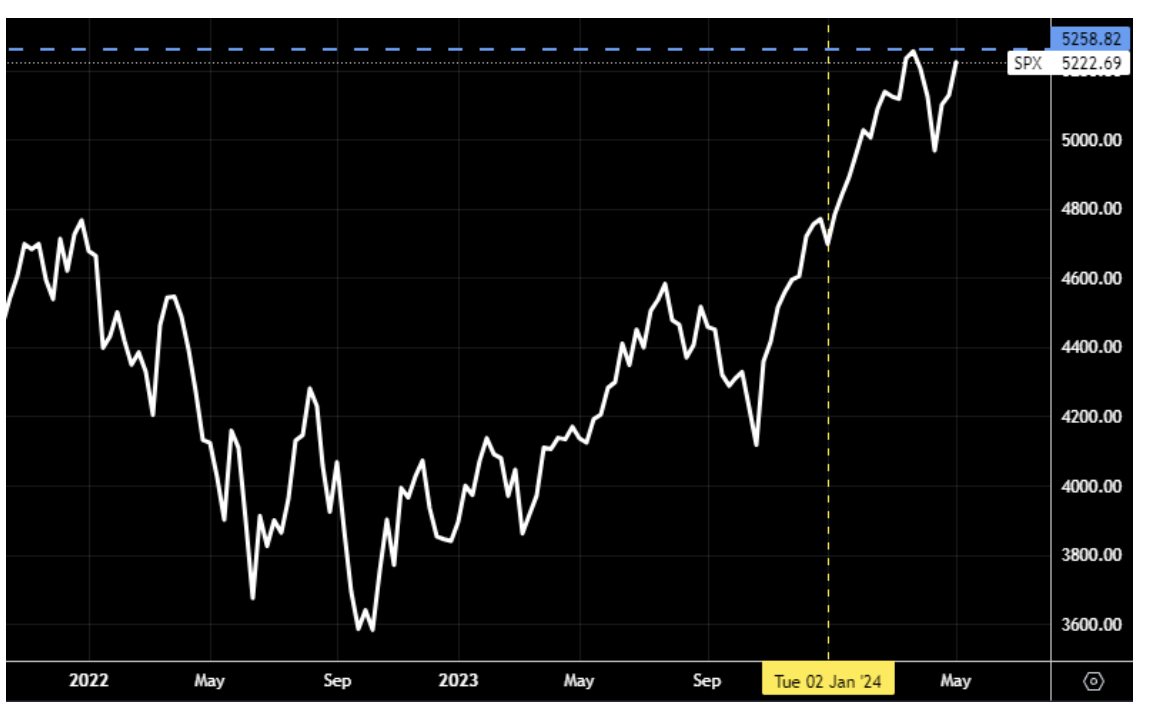

После небольшого перерыва S&P 500 находится вновь всего в 1% от нового исторического максимума. Последний раз рекорд был установлен 28 марта, после чего индекс пережил краткосрочное падение на 5,5%, которое было быстро выкуплено инвесторами.

Я придерживаюсь мнения, что «рынок 2024 года – это рынок покупки на падении». Мы остаёмся в условиях сильной экономики США, всё ещё снижающейся инфляции, сильных прибылей компаний и таких структурных инвестисторий, как искусственный интеллект.

На прошлой неделе S&P 500 прибавил 1,9% (9,5% с начала года), Nasdaq-100 – 1,5% (8% с начала года). Мы находимся в периоде между заседанием ФРС 1 мая и ключевыми данными по инфляции (CPI) 15 мая

TradingView

В четверг и пятницу на прошлой неделе были опубликованы макроэкономические данные, которые ослабили опасения, что рост экономики США значительно ускоряется: (1) еженедельные заявки на пособие по безработице подскочили до максимума с августа (но всё ещё достаточно низкие); (2) потребительское настроение упало до шестимесячного минимума.

В начале апреля, на фоне сильных данных по экономике и инфляции, облигации пережили резкое падение, а инвесторы стали опасаться, что ФРС способна даже повысить ставки.

Данные на прошлой неделе мало о чём говорят. Но в совокупности они поддержали идею о том, что снижению ставок в этом году быть. Вопрос лишь когда и сколько сокращений.

Более слабые данные по экономике были восприняты рынком положительно, т.к. это повышает вероятность продолжения падения инфляции и повышает вероятность снижения ставок со стороны ФРС.

Индекс экономических сюрпризов от банка Citi, который растёт, если данные по экономике США оказываются выше ожиданий (и наоборот), стал отрицательным (рис ниже, белая кривая). Это обусловлено более слабыми данными, относительно прогнозов.

Bloomberg

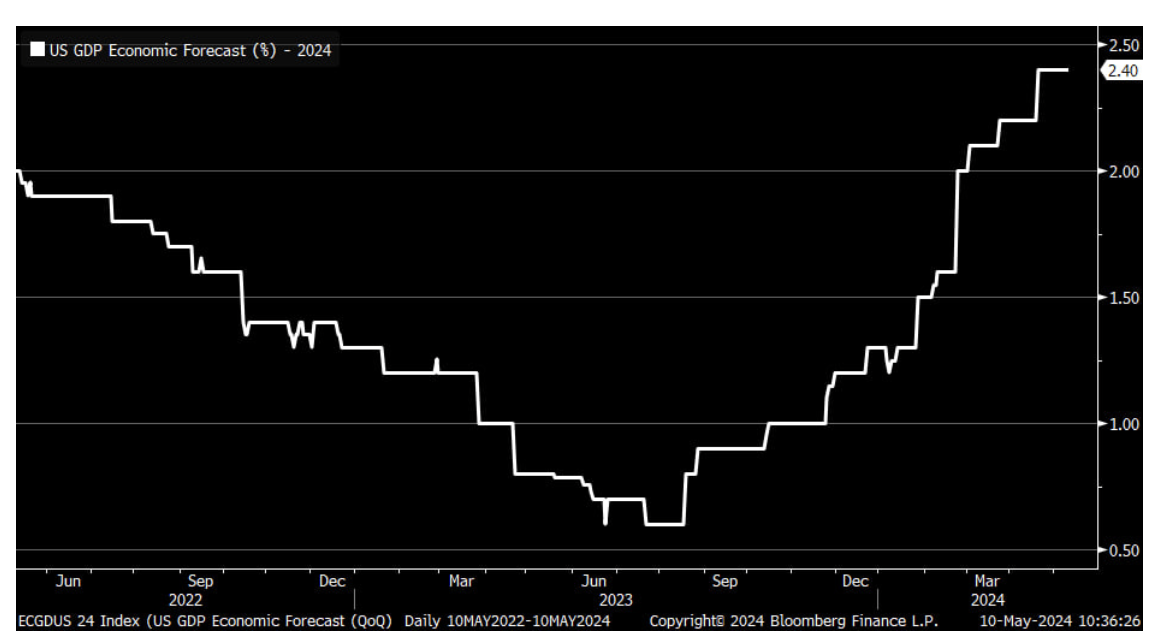

Несмотря на это, посмотрите на динамику пересмотра прогнозов по ВВП США (рис. ниже). Год назад ВВП США в 2024 года ожидался +0,8% (г/г). Сейчас прогнозируется рост на 2,4% (г/г). Экономисты повысили прогнозы. Исторически пересмотр ВВП является полезным сигналом для динамики акций.

Bloomberg

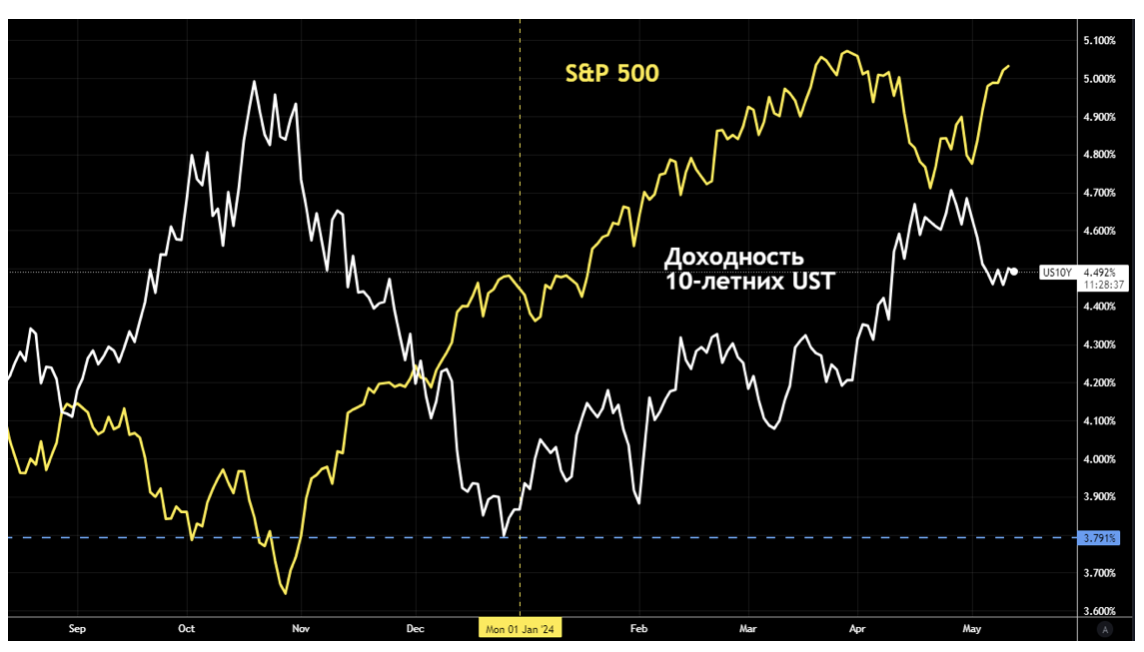

Ещё раз напомним, где мы находимся. После активного «поворота» (в оценках и прогнозах) председателя ФРС Джерома Пауэлла в декабре 2023 года – он дал сигнал, что ФРС готова снизить ставки трижды в этом году – инвесторы активно устремились в облигации и акции.

Инвесторы стали ожидать даже больших снижений, т.к. инфляция очень уверенно снижалась к цели чиновников в 2%. Рынок прогнозировал 7 сокращений ставок ещё на начало 2024 года, а первое должно было состояться уже в марте.

Но затем, более высокие данные по инфляции в 1-м квартале вместе с сильными данными по экономике, привели к падению облигаций до уровней середины ноября (рис. ниже), а ожидания по количеству снижений ставок в этом году упали до 1,5-2 (с 7).

Несмотря на это, S&P 500 даже не думал возвращаться к уровням ноября (как облигации), и продолжил подниматься на новые максимумы. Для примера: в конце 2023 года, когда Пауэлл говорил, что «ставки останутся высокими надолго» – акции отреагировали падением в ответ на скачок доходности облигаций (снижение желтой линии при росте белой).

TradingView

Справка: чем ниже доходности облигаций, тем привлекательнее становятся акции. При падении рыночных ставок (доходностей) становятся дешевле кредиты для предприятий и потребителей (в США 75% кредитования фирм происходит через рынок, а не через банки). Фирмам становится дешевле инвестировать в расширении бизнеса, что способно увеличить их прибыль в будущем. Они также могут рефинансировать свой долг по более низкой процентной ставке, чтобы снизить процентные расходы (увеличить прибыль). Кроме того, при падении рыночных ставок (доходностей) будущие денежные потоки компаний дисконтируются по более низкой ставке, что увеличивает их текущую стоимость в расчетах инвесторов (теория временной стоимости денег). Грубо говоря, будущая прибыль компаний в сегодняшних деньгах становится больше при более низких ставках. Акции компаний кажутся более ценными и инвесторы видят больший стимул для инвестиций.

Я считаю, что рынку в текущей среде не обязательно снижение ставок, чтобы процветать. Сильная экономика, рост прибыли компаний и ИИ способны перевесить опасения по поводу более высоких ставок.

Последнее возвращение акций становится тому очередным подтверждением.

Краткосрочное падение рынка было обусловлено, в первую очередь, ответной реакцией на стремительный скачок ставок (доходностей) в ответ на более высокую инфляцию. Именно скорость роста доходностей вначале апреля оказало негативное влияние. Рынок также демонстрировал признаки перекупленности, после сильнейшего начала года, когда S&P 500 вырос на 10% к концу марта.

В результате, акции выпустили пар. Мы получили несколько более мягких отчётов по экономике (это хорошо в текущий момент), ставки (доходности облигаций) в ответ на это немного стабилизировались, настроения инвесторов охладились (тоже хорошо), а сильный сезон отчётов компаний из индекса S&P 500 добавил оптимизма. Покупатели на падении с радостью вернулись в S&P 500 и акции Big Tech’ов.

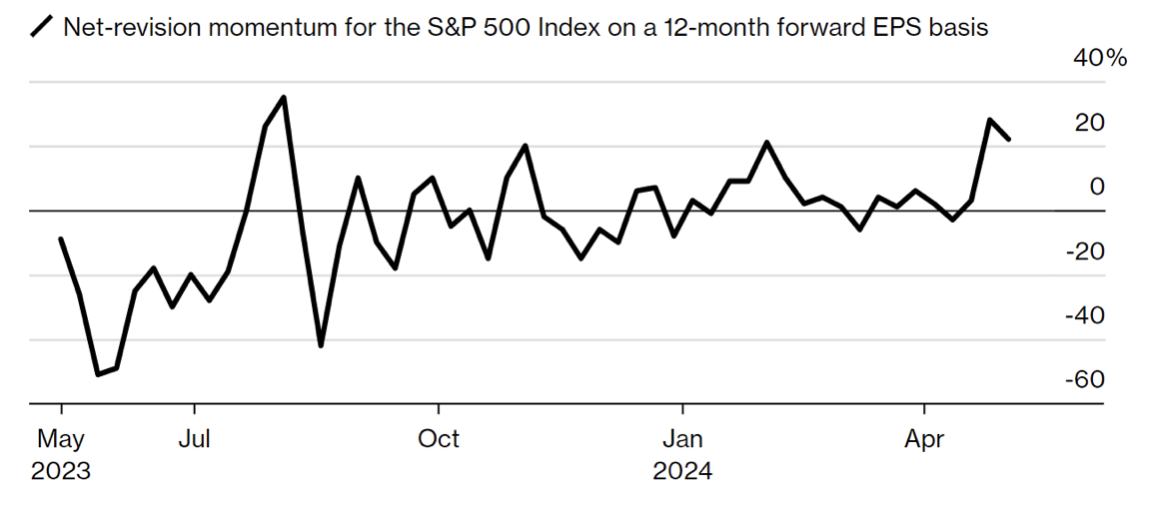

Что касается сезона отчётов, то компании в индексе превосходят ожидания по прибыли самыми высокими темпами за 2 года (рис. ниже). Фактические результаты прибыли оказываются выше прогнозов в среднем на 8,4%. Результат: аналитики на Wall Street повышают прогнозы будущей прибыли компаний самыми быстрыми темпами за последние 2 года.

Рис. ниже показывает, что на 20% больше пересмотров прибыли (в теч. след. 12 мес.) являются положительными, чем отрицательными. То есть больше повышают прогнозы, чем снижают. Это исторически важный показатель для динамики рынка.

Bloomberg

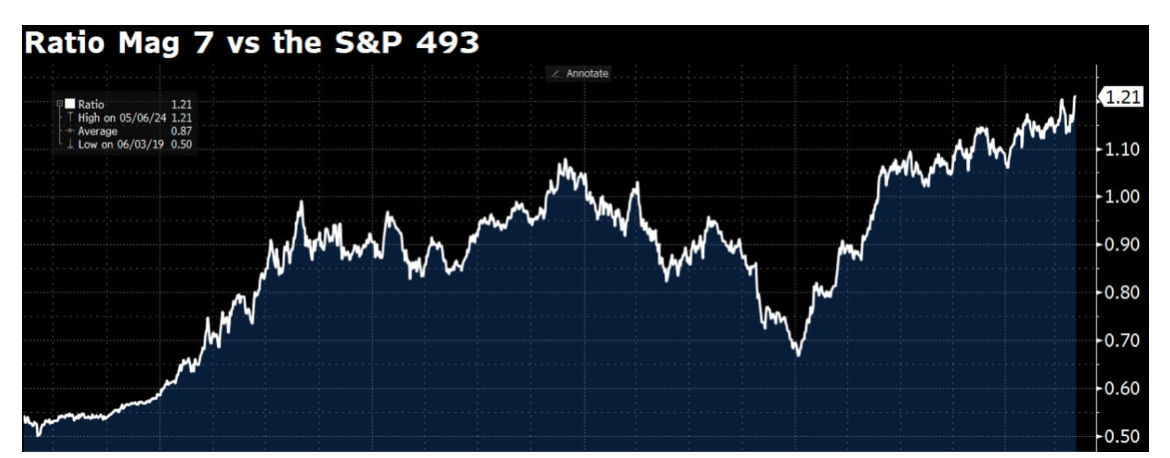

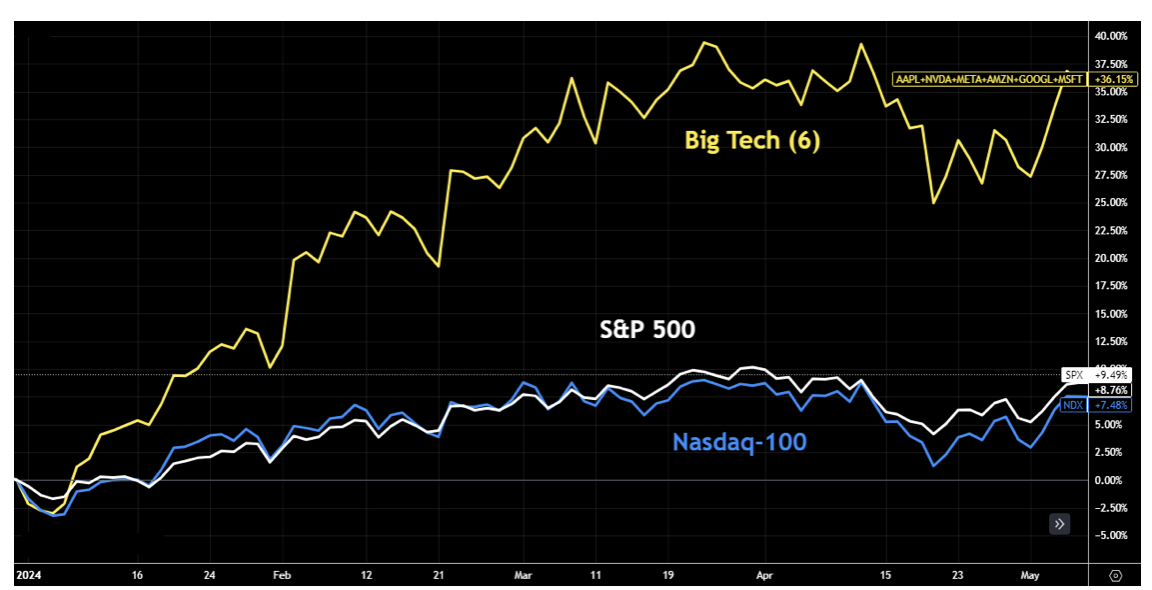

«Великолепная семёрка» (Apple (NASDAQ:AAPL), Microsoft (NASDAQ:MSFT), Alphabet (NASDAQ:GOOGL), *Meta, Amazon (NASDAQ:AMZN), Tesla (NASDAQ:TSLA), Meta (NASDAQ:META)) продолжает опережать остальные компании в индексе S&P 500.

*запрещена в РФ.

На рисунке ниже можно увидеть сравнительную динамику MAG7 относительно остальных компаний в индексе. Кф. устанавливает новые рекордные максимумы (рост означает, что MAG7 опережает другие компании в индексе). «Не боритесь с MAG7».

Bloomberg

Оценки Forward P/E для этих компаний находятся на уровне исторически среднего значения (рис. ниже). И ниже уровней лета 2023 года.

Big Tech’и продолжают быть ведущей силой рынка в 2024 году. Совокупный рост этих компаний составляет 20%+ с начала года. Оно и не удивительно. С начала года для Big Tech активно повышаются оценки прибыли (EPS). Акции (числитель P/E) растут вместе с ростом Forward EPS* (знаменатель P/E).

*показывает, сколько по ожиданиям компания/индекс заработают прибыли на акцию в течении следующих 12 месяцев.

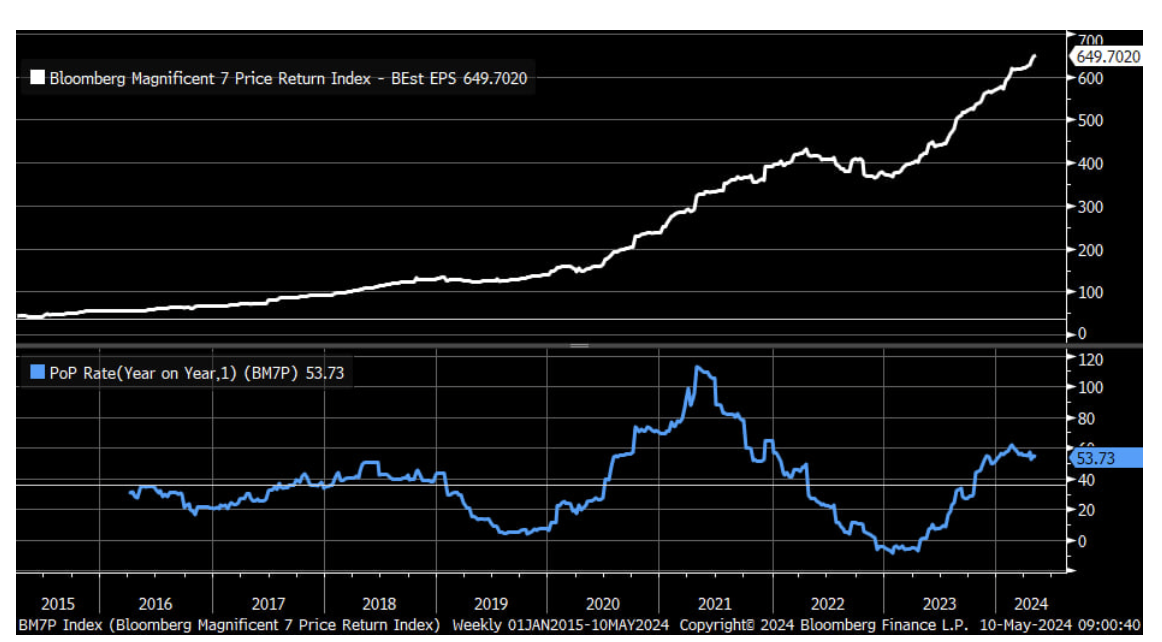

На рисунке ниже можно увидеть растущий Forward EPS для MAG7 (сверху) и изменение этого роста в % год к году (снизу). В целом, в 1-м квартале 2024 года прибыль на акцию «Семёрки» растёт на 48% (г/г). И это несмотря на то, что мы ещё не видели отчёт Nvidia (NASDAQ:NVDA) (22 мая). У остальных компаний (S&P 493) прибыль падает на 2% г/г.

Bloomberg

Я считаю, что эти компании способны продолжать доминировать на американском рынке. Они имеют превосходные балансы, сильный рост прибыли и выход на самые передовые структурные тренды, такие как искусственный интеллект.

На данный момент, рынок находится в среде ожидания ключевых данных по инфляции, чтобы наконец получить ответ на вопрос: более высокий рост цен в 1-м квартале этого года – это временное явление (сезонность) или инфляция вновь ускоряется?

Председатель Пауэлл и ФРС дали понять, что только инфляция удерживает их от снижения ставок. Сам глава ЦБ США считает, что инфляция продолжит снижаться в оставшуюся часть года. Он также четко дал понять: планка для снижения ставок низкая, а для нового повышения очень высокая.

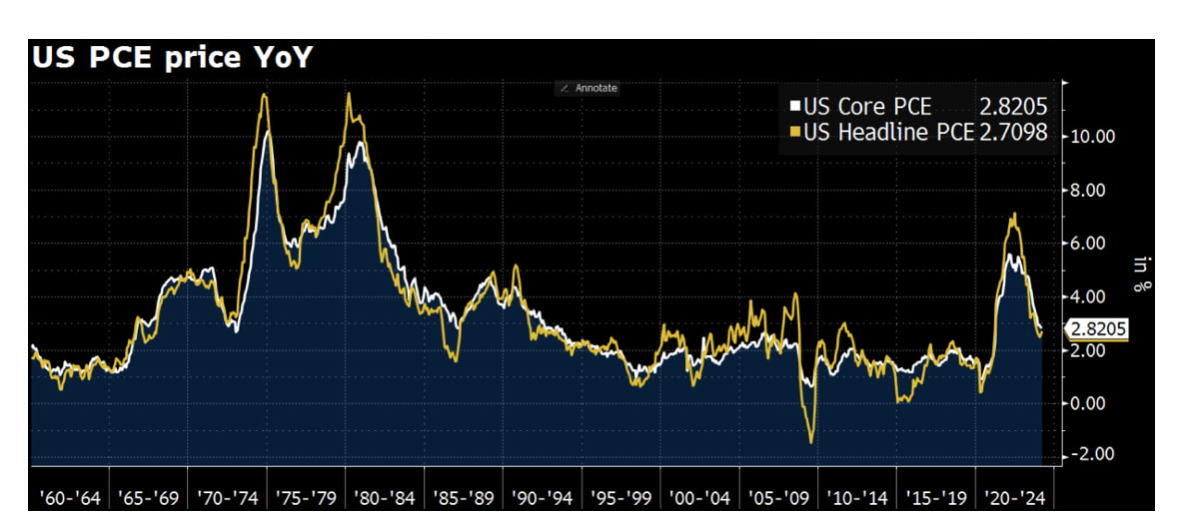

Рис. ниже: данные по инфляции в США по предпочтительному для ФРС индексу (PCE). Базовая инфляция (без продуктов питания и энергоносителей, белая кривая) находится ниже 3%. (Мы смотрим на базовую инфляцию, чтобы понять истинную картину роста цен в стране, без искажений на сырьевых рынках).

Bloomberg

Экономисты инвест-банка Morgan Stanley (NYSE:MS) написали на выходных, что рост цен в 1-м квартале не был повсеместным. Он был сосредоточен лишь в 3-х категориях. «Наша команда по экономике США считает, что грядет столь же резкий спад цен». В банке ожидают начала снижения ставок со стороны ФРС в сентябре и прогнозируют 3 сокращения.

В Goldman Sachs (NYSE:GS) придерживаются 2-х сокращений в этом году, начиная с июля. В банке также считают, что «следующие несколько отчетов по инфляции будут более мягкими». Оставшаяся часть снижения инфляции к цели в 2% является «запаздывающей», просто нужно время, пишут экономисты банка.

Я с этим согласен. В среду на этой неделе инвесторы будут сосредоточены на базовых показателях ежемесячной инфляции: core CPI. Ожидается рост на 0,28% (м/м), что ниже 0,4% за последние месяцы.

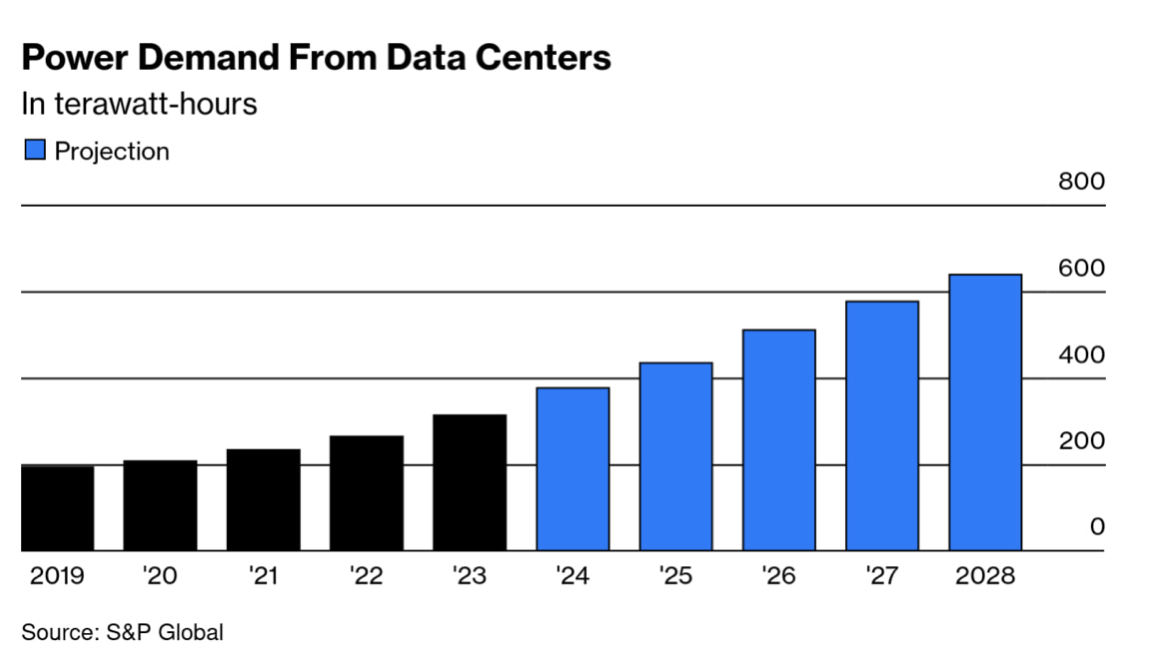

Что касается долгосрочных тенденций, коммунальные компании переживают в этом году бум. Это связано с бешеной потребностью дата-центров в электроэнергии в эру ИИ, EV (электромобилей) и продолжения цифровизации мировой экономики.

Компании, которые выигрывают от растущего спроса дата-центров на электричество, прибавляют в этом году более 30%.

По оценкам S&P Global, спрос на электроэнергию со стороны дата-центров к 2028 году вырастет более чем в два раза по сравнению с уровнем 2023 года (с 300 ТВТ-час до 600):

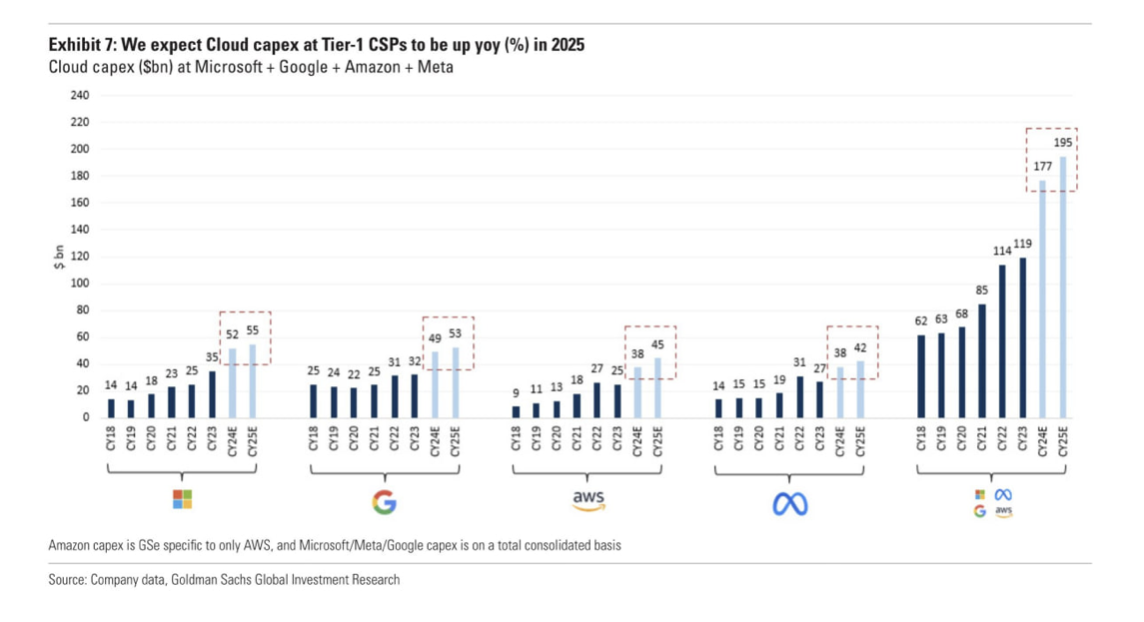

Гиганты облачных технологий продолжают наращивать инвестиции в расширении своих вычислительных мощностей. Они строят больше дата-центров, закупают для них больше передового оборудования, такого, как чипы Nvidia для разработки ИИ.

Ожидается, что инвест-расходы 4-х ведущих облачных гигантов в США на расширение мощностей удвоятся к 2025 году (до $200 млрд) с уровней 2020-2021 (рис. ниже).

Огромная часть этих средств перетечёт в карман Nvidia.

Goldman Sachs

Nvidia. На прошлой неделе в Goldman Sachs в очередной раз повысили свои прогнозы по прибыли NVDA в 2025 году и сохранили 12-месячный ценовой ориентир по акциям в $1100. Инвесторы готовятся к отчёту компании 22 мая, а недавнее падение акций на 20% от пика было стремительно выкуплено. NVDA прибавляет с начала года 85% и это оправдывается растущей прибылью.

И того: если в конце 2023 года казалось, что рост рынка обусловлен в большей степени ожиданиями снижения ставок со стороны ФРС, то сейчас мы понимаем, что за силой рынка стоит нечто большее. В первую очередь, это сила экономики и рост прибыли компаний. Но у нас также есть ФРС, которая готова снизить ставки, если это будет необходимо. И, конечно, у нас есть искусственный интеллект и связанные с ним долгосрочные тенденции.

За последние недели, более слабые данные (чем ожидалось) по экономике США стабилизировали ставки (доходности облигаций), что также поддержало акции вместе с голубиными высказывания главы ФРС Джерома Пауэлла (повышение ставки не ожидается, но для начала снижения нужно больше времени).

TradingView

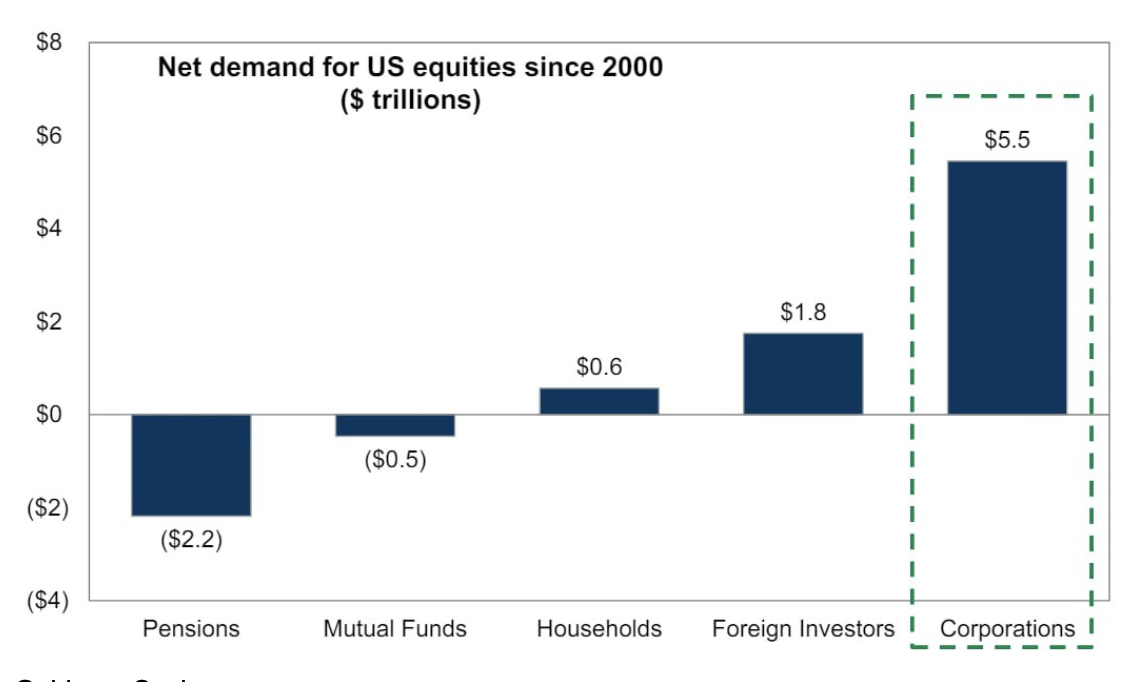

Что касается мая, то крупнейшие покупатели американских акций (рис. ниже) – американские компании – возвращаются. Около шестой части из 934 миллиардов долларов, которые компании намерены потратить на обратный выкуп своих акций в этом году, будет выкуплено в мае и июне.

Goldman Sachs

Автор: Макс Фокин, аналитик Клуба PRO.FINANSY по США.