Зеленский заявил о намерении завершить конфликт с Россией до зимы

Недавнее сообщение Минфина о нефтегазовых доходах за январь 2024 года и прогнозах на февраль вызвало дискуссии о предстоящей траектории движения рубля. Эти данные помогают нам сформировать картину движения курса рубля на текущий год.

Чтобы понять текущий сценарий, необходимо вспомнить предшествующие обстоятельства. Ранее и Банк России, и Минфин активно занимались продажей валюты. Эти совместные усилия в сочетании с высокой процентной ставкой были направлены на смягчение экономического спада и уменьшение потенциальных проблем, связанных с экспортом.

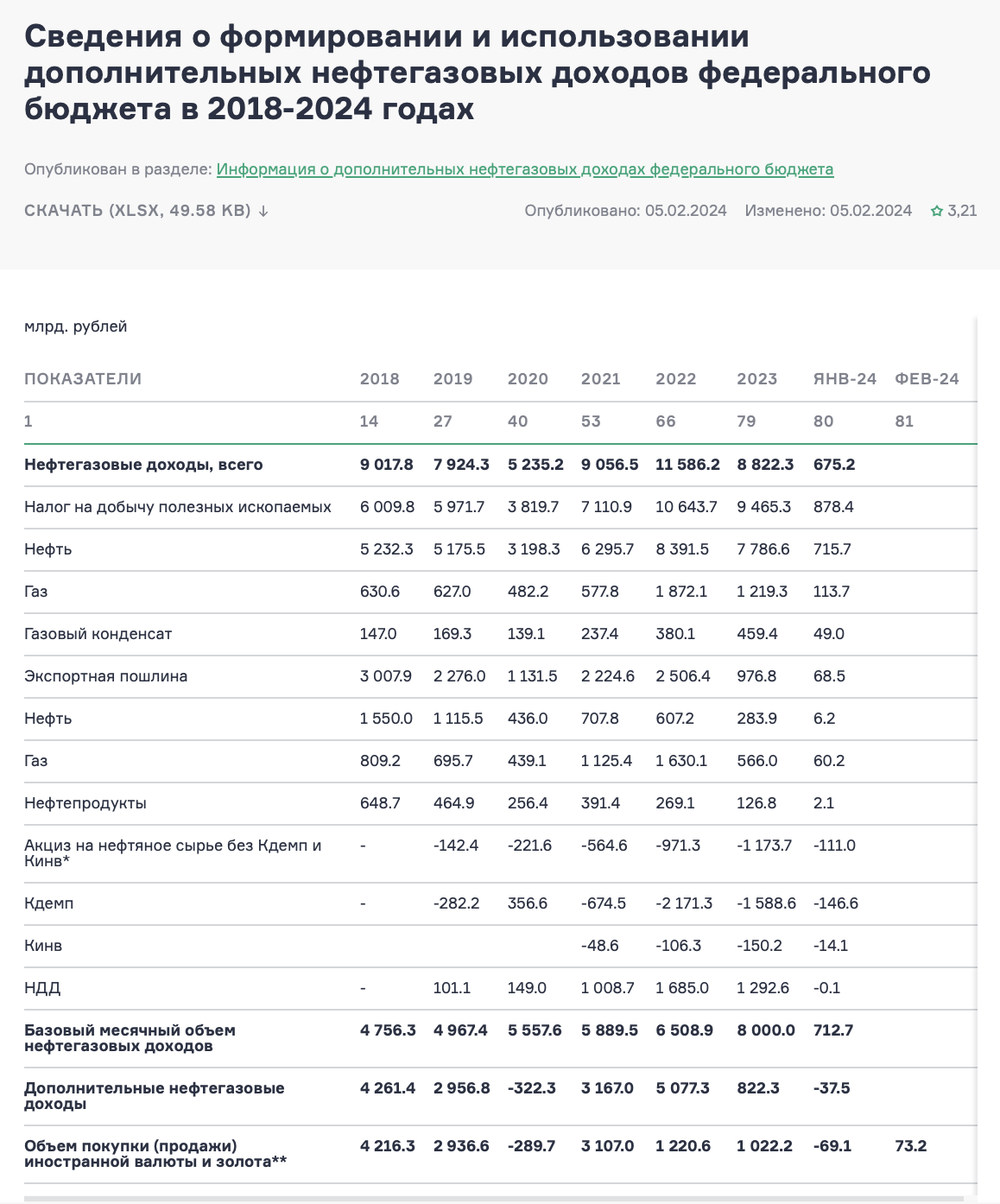

Однако в настоящее время ситуация складывается иначе. В январе Министерство финансов РФ сообщило о дефиците нефтегазовых доходов в размере 122,2 миллиарда рублей. Тем не менее, на февраль запланирован дополнительный приток нефтегазовых доходов в размере 195,4 миллиарда рублей. К концу февраля планируется достичь профицита в 73,2 миллиарда рублей, соблюдая бюджетное правило, предусматривающее конвертацию излишков средств в иностранную валюту и золото в Фонде национального благосостояния.

В формировании траектории движения рубля участвуют несколько важных факторов:

1. С 7 февраля Минфин намерен ежедневно покупать валюту и золото на 3,7 миллиарда рублей.

2. Ожидается, что действия Банка России по продаже валюты будут компенсировать действия Минфина, хотя и в меньших масштабах по сравнению с январем.

3. Примечательно, что в центре внимания этих операций находится юань, что особенно важно в связи с тем, что в Китае с 10 по 24 февраля отмечается Новый год по лунному календарю, что может привести к задержкам в проведении операций.

4. Исторически сложилось так, что период с февраля по апрель обычно характеризуется высокими доходами от продажи нефти и газа, при этом в последующие месяцы ожидается возможный спад (см. данные в таблице выше).

5. До 17 апреля действует указ, обязывающий экспортеров продавать валютную выручку, что еще больше влияет на динамику рынка.

Учитывая эти факторы, в ближайшем будущем возможны колебания на валютном рынке, особенно в период китайского Нового года. Любое ослабление рубля в этот период, скорее всего, будет носить преходящий характер, а не свидетельствовать об устойчивой тенденции.

В дальнейшем, после празднования китайского Нового года, ожидается относительно благоприятная обстановка для рубля, чему будут способствовать постановление о продаже иностранной валюты и оптимистичные прогнозы по выручке от продажи нефти и газа. Обменные курсы в районе 87,5 и дешевле могут представлять привлекательные возможности.

Однако на горизонте маячат проблемы, особенно в летний и осенний периоды, характеризующиеся потенциальным снижением ставки Банком России, колебаниями нефтегазовой выручки и сбоями на энергетическом рынке. Если эти факторы материализуются, рубль может сыграть важную роль в перераспределении бюджетных параметров.

В соответствии с прогнозами Банка России и Минфина, которые предполагают постепенное ослабление рубля в ближайшие годы, ожидается сохранение курса выше 90, а то и 95 рублей за доллар.

В заключение следует отметить, что валютная диверсификация будет оставаться важной составляющей сберегательной стратегии на протяжении 2024-2026 годов.