Goldman повышает прогнозы по Brent, ожидая роста цен на нефть

В четверг, 16 ноября, глобальные фондовые площадки преимущественно снижаются. Инвесторы в США и Европе могут фиксировать прибыль после роста предыдущих сессий, вызванного надеждами на более мягкую ДКП на фоне замедления инфляции. На настроениях на площадках АТР сказываются опасения касательно сектора недвижимости в Китае. Кроме того, глобальные инвесторы оценивали новости о переговорах лидеров Китая и США, на которых главы государств договорились открыть президентскую горячую линию и возобновить военные контакты.

По состоянию на 11:40 мск Индекс МосБиржи снижается на 0,25% до отметки 3207,21 пункта, долларовый РТС растет на 0,4% до уровня 1138,34 пункта. Европейский индекс STOXX 600 на открытии торгов теряет 0,1%. Hang Seng снизился на 1,4% по итогам сессии. Стоимость ближайшего фьючерса на нефть марки Brent находится на уровне $81,18 за баррель (-1,8%). Валютная пара USD/RUB торгуется на уровне 88,8300 (-0,7%)

Фьючерсы на основные американские индексы торгуются в небольшом минусе после роста в среду. Накануне индекс широкого рынка S&P 500 укрепился на 0,2%, технологический Nasdaq Composite – на 0,1%, индекс голубых фишек Dow Jones Industrial Average – на 0,5%

Инвесторы оценивали макроданные. Индекс цен производителей (PPI) в стране в октябре просел на 0,5% (м/м), что является самым значимым снижением с апреля 2020 года. Рынок рассчитывал на рост показателя на 0,1% (м/м) после повышения на 0,4% в сентябре. Динамика цен производителей в купе с потребительскими ценами, данные по которым были опубликованы во вторник и указали на замедление инфляции в октябре до 3,2% (г/г) с 3,7% в сентябре, подкрепляют надежду на окончание цикла ужесточения ДКП в стране, что вселило позитив в инвесторов на фондовом рынке.

В Штатах сегодня выйдут ноябрьские данные по производственной активности от ФРБ Филадельфии и еженедельные цифры по заявкам на пособие по безработице, отчитаются поставщик ПО и оборудования Applied Materials (NASDAQ:AMAT) и ритейлер Walmart (NYSE:WMT).

Российский рынок открылся снижением после роста на 0,1% накануне. Отрицательным фактором выступает снижение цен на нефть. Давление на настроения оказывает продолжающееся укрепление рубля, что негативно для валютной выручки экспортеров: накануне валютная пара доллар/рубль опускалась ниже планки 89 руб. за доллар впервые с июля 2023 года. Негативно сказываются и минорные настроения на внешних площадках.

Ozon (MCX:OZONDR) отчитался о результатах за III квартал и 9 месяцев 2023 года. В III квартале 2023 года GMV, общий оборот товаров, вырос на 140% (г/г) до 450,8 млрд руб. за счет увеличения количества активных покупателей и частоты покупок. Выручка выросла на 77% (г/г) до 108,96 млрд руб. за счет улучшения сервисной выручки (комиссии маркетплейса и реклама). Убыток по скорр. EBITDA составил 3,9 млрд руб. по сравнению с положительным значением в размере 1,6 млрд руб. годом ранее, сказались расходы на промо активность и инвестиции в логистическую инфраструктуру. Бумаги прибавляют 0,1%

По состоянию на 11:40 мск среди лидеров роста в составе Индекса МосБиржи пребывают акции «Детского Мира» (+2%) на фоне новостей о том, что эмитент продлил программу обратного выкупа акций до 14 декабря. Также растут котировки «Полиметалла» (MCX:POLY) (+1%), VK (MCX:VKCO) (+0,8%). Среди лидеров снижения находятся бумаги «Яндекса» (MCX:YNDX) (-1,2%), «префы» «Сургутнефтегаза» (MCX:SNGS) (-0,7%) и расписки «Глобалтранса» (-0,6%)

Европейские фондовые индексы открылись преимущественно на отрицательной территории. Композитный индекс STOXX 600 снижается на 0,1%, французский CAC теряет 0,2%, британский FTSE 100 – 0,1%. В то же время немецкий DAX прибавляет 0,4%.

Европейский экономический календарь сегодня не богат на события, в то же время ожидаются выступления главы ЕЦБ К. Лагард и председателя наблюдательного совета ЕЦБ А. Энриа. Инвесторы будут оценивать заявления представителей регулятора на предмет дальнейшей траектории ДКП в регионе.

Фондовые индексы крупнейших стран Азиатско-Тихоокеанского региона закрылись разнонаправленно. Инвесторы оценивают макроданные и новости касательно переговоров лидеров США и Китая. Председатель КНР Си Цзиньпин дал понять, что намерен обеспечить стабилизацию отношений между двумя странами, и отметил, что «у Китая нет планов превзойти или свергнуть Соединенные Штаты, и Соединенные Штаты не должны замышлять подавление или сдерживание Китая». Лидер Китая также выразил надежду на отмену односторонних санкций против Китая, а также обеспечение условий для «честной, справедливой и недискриминационной среды» для китайских предприятий в США.

Президент США Джо Байден в свою очередь признал, что страны находятся в состоянии конкурентной борьбы, но выразил надежду, что она не перерастет в конфликт между США и Китаем. Лидер США все же назвал Си «диктатором» на пресс-конференции после саммита, что, вероятно, не понравится китайской стороне.

Давление на настроения китайских инвесторов оказывают опасения касательно рынка недвижимости Китая. Опубликованные накануне и сегодня данные указывают на слабость сектора, несмотря на поддержку правительства. Согласно опубликованным вчера Национальным бюро статистики данным, продажи недвижимости в Поднебесной в октябре по площади упали на 20,3% (г/г) после падения на 19,8% в сентябре. Цены на недвижимость в Китае в октябре снизились на 0,1% (г/г), отрицательная динамика была зафиксирована по итогам четвертого месяца подряд.

Гонконгский Hang Seng снизился на 1,4%, CSI 300, индекс акций, обращающихся на Шанхайской и Шэньчжэньской фондовых биржах, – на 1%, японский Nikkei – на 0,3%. В то же время корейский KOSPI подрос на 0,1%.

Среди немногих бумаг, завершивших торговую сессию в четверг в плюсе на Гонконгской бирже, были акции JD (+1,7%), Tencent (HK:0700) (+0,4%), Baidu (NASDAQ:BIDU) (+0,3%).

Техническая картина

Индекс МосБиржи

Индекс МосБиржи торгуется вблизи круглого уровня 3200 пунктов. Если ему удастся закрепиться выше этого значения, возможен рост к верхней границе боковика, в район 3290 пунктов. Если уровень не устоит, ближайшая поддержка может быть найдена у отметки 3160 пунктов.

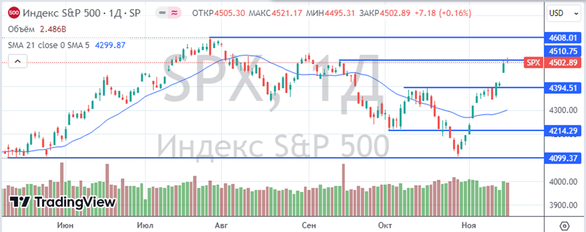

Индекс S&P 500

Индекс S&P 500 закрылся вблизи круглого значения 4500 пунктов, закрепление выше этого уровня откроет индексу путь к отметке 4600 пунктов. Если же сопротивление устоит, ближайшей поддержкой выступит уровень 4390 пунктов.

Индекс STOXX 600

Индекс STOXX 600 консолидирует рост предыдущих сессий. Сопротивление сформировано на уровне 460 пунктов, поддержка расположена в районе 445 пунктов.

Индекс CSI 300

Индекс CSI 300 закрылся вблизи 21-дневной скользящей средней, не сумев удержаться в нисходящем канале, сформированном с начала текущего года. Если поддержка в виде данной скользящей средней не устоит, индекс может опуститься к отметке 3490 пунктов. В случае возвращения в нисходящий канал возможна попытка роста к его верхней границе, в район 3900 пунктов.