«Зомби-танкеры» вывозят нефть через Ормузский пролив

Российский фондовый рынок к середине сессии пытался развить восходящее движение благодаря рублю и корпоративным факторам. Индекс Мосбиржи к 13:45 мск увеличился менее чем на 0,1%, до 3265,37 пункта вслед за снижением в начале дня. Долларовый РТС вырос на 0,77%, до 1099,57 пункта, обновив максимум с декабря 2022 года.

Рубль на Мосбирже укреплялся примерно на 1% к доллару, евро и юаню, располагаясь у 93,50 руб., 99,50 руб. и 12,77 руб. соответственно. Российская валюта на фоне налогового периода и ожиданий повышения процентной ставки ЦБ РФ в эту пятницу поднялась до максимума с июля против евро (99,26 руб.) и стремилась к сентябрьским пикам 92,44 руб. и 12,65 руб. против доллара и юаня соответственно.

Эмитенты

В лидерах роста к середине сессии находились расписки РусАгро (MCX:AGRODR) (+6,89%), обыкновенные и привилегированные акции Мечела (MCX:MTLR и MTLR_p) (+2,74% и +2,48%), котировки Эталона (MCX:ETLNDR) (+2,83%), привилегированные акции Сургутнефтегаза (MCX:SNGS_p) (+2,33%), бумаги ВТБ (MCX:VTBR) (+2,07%) котировки М. Видео (MCX:MVID) (+1,42%).

Расписки РусАгро вернулись к спекулятивному повышению после нисходящей коррекции накануне.

Покупки вновь наблюдались и в акциях Мечела после фиксации прибыли по бумагам в предыдущие сессии.

М. Видео во вторник представила операционные результаты, согласно которым продажи группы в 3-м квартале выросли на 40%, до 140,3 млрд руб., а за 9 месяцев текущего года сократились на 0,9%, до 359 млрд руб. В компании при этом заявили, что не планируют выплачивать дивиденды за 2023 год и осуществлять обратный выкуп акций у нерезидентов.

В наибольшем минусе к середине сессии пребывали расписки Озона (MCX:OZONDR) (-2,08%), котировки Полиметалла (MCX:POLY) (-0,89%), бумаги Юнипро (MCX:UPRO) (-0,86%), котировки Газпром нефти (MCX:SIBN) (-0,81%), акции ЛСР (MCX:LSRG) (-0,76%), бумаги Селигдара (MCX:SELG) (-0,71%).

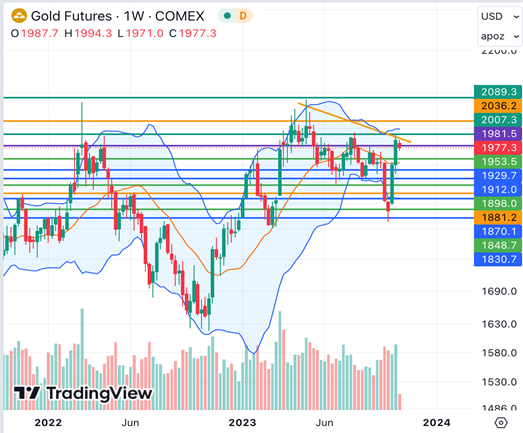

Акции золотодобытчиков оставались в коррекционной фазе на фоне отступления цен на золото от психологически важного уровня 2000 долл./унц. Инвесторы фиксировали прибыль по драгоценному металлу, так как риски распространения конфликта на Ближнем Востоке на другие страны пока не реализовались, хотя и не потеряли своей актуальности.

Фундаментально покупки золота могут ускориться в случае ухудшения геополитической обстановки, дальнейшей нисходящей коррекции доходности гособлигаций США, а также мягких сигналов ФРС на заседании следующей недели и уменьшения шансов еще одного изменения процентных ставок до конца текущего года. Недавнее выступление главы ФРС Пауэлла, однако, скорее предупреждает о том, что рынкам стоит быть готовыми к еще одному ужесточению политики в ближайшие месяцы, что при прочих равных умеренно негативно для золота.

С технической точки зрения для развития среднесрочного восходящего движения золоту понадобится стабилизироваться выше 2010 долл./унц.: в этом случае шансы обновления исторического пика 2089 долл. вырастут. Пока же котировки лишь попробовали сломить медвежий тренд. Говорить об ухудшении краткосрочных перспектив по драгоценному металлу можно будет при закреплении котировок ниже поддержки 1950 долл./унц.

Внешний фон: умеренно позитивный

Биржи Европы: умеренно позитивный настрой.

Индекс Euro Stoxx 50 к середине торгов коррекционно прибавлял около 0,4%, на этот раз воздержавшись от обновления локальных минимумов, несмотря на очередную порцию слабых данных по региональной экономике. Деловая активности в секторах услуг и производства Франции, Германии, Великобритании и еврозоны в октябре, согласно предварительным оценкам, продолжила замедляться, хотя некоторые показатели превысили прогнозы.

Нефтяной рынок: умеренно позитивный настрой.

Ближайшие фьючерсы на нефть Brent и WTI к середине дня оставались в сдержанном плюсе и прибавляли около 0,5%. Котировки консолидировались после падения накануне и пока не решаются на возвращение к уверенному росту ввиду сохранения стабильных поставок, несмотря на конфликт на Ближнем Востоке.

Биржи США: умеренно позитивный настрой.

Фьючерсы на индекс S&P 500 к середине сессии в РФ оставались на положительной территории и прибавляли около 0,4%, находясь в фазе коррекции выше психологически важной отметки 4200 пунктов. Не исключено, что во вторник рынок попытается развить восстановление от локальных минимумов, которое могут поддержать потенциально слабые данные по деловой активности США за октябрь, которые выступили бы против дальнейшего ужесточения политики ФРС.

После закрытия основных торгов инвесторы будут ждать квартальных данных высокотехнологичных гигантов Microsoft и Alphabet.

События дня:

- выступление главы ЕЦБ Лагард (15.30 мск),

- предварительные оценки деловой активности в секторах услуг и производства США за октябрь (16.45 мск),

- совет директоров Газпрома (MCX:GAZP) по инвестпрограмме и бюджету на 2023 год,

- операционные результаты ТГК-1 (MCX:TGKA) за 3-й кв. 2023 г.,

- квартальные результаты Microsoft (NASDAQ:MSFT), Alphabet (NASDAQ:GOOGL), Visa (NYSE:V), Texas Instruments (NASDAQ:TXN), Anglo American (OTC:NGLOY).

Рынок внутри дня

На зарубежных фондовых площадках во вторник можно было наблюдать коррекционные покупки. Настроения на рынках стабилизировались ввиду попыток стран ослабить напряженность на Ближнем Востоке дипломатическими усилиями. Тем не менее геополитический фон может ухудшиться в любой момент.

Индексы Мосбиржи и РТС стремились к повышению, получая поддержку от рубля, а также покупок в отдельных эмитентах. Настроения в РФ по-прежнему лишь частично зависят от внешнего фона.