Кризис юаневой ликвидности обвалил котировки валютных ОФЗ ниже номинала

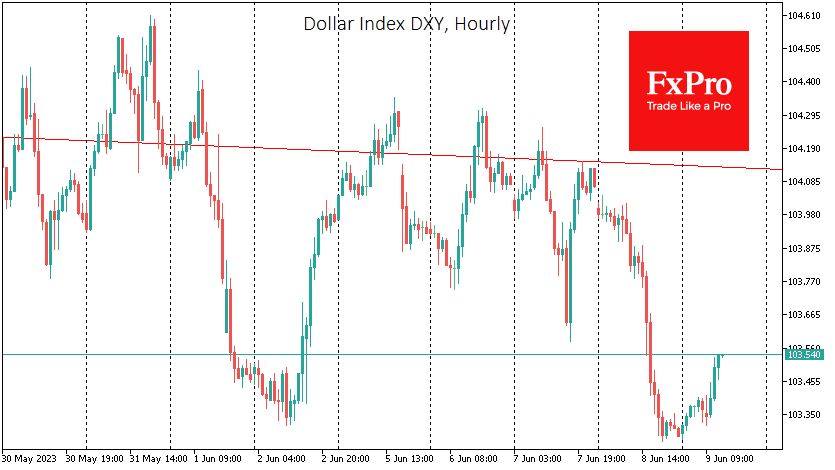

Индекс доллара потерял около 0.7% в четверг, ненадолго откатившись под 103.3. В конце прошлого месяца рост доллара к корзине из ключевых валют забуксовал, а с началом июня наметилась тенденция на снижение. Сложилась ситуация, в которой фундаментальные факторы настраивают на бычьи перспективы доллара, в то время как технический анализ среднесрочной тенденции выступает в пользу снижения.

Разрешение проблемы потолка госдолга заставляет Минфин США вернуться с размещениями на долговые рынки. Такие действия изымают ликвидность из финансовой системы и часто вызывают укрепление доллара, так как инвесторы предпочитают долговые обязательства правительства США акциям и облигациям множества других правительств. И последние объявления главы Минфина Йеллен настраивают на близкие к рекордам размещения.

Ситуацию делает беспрецедентной то, что в предыдущих эпизодах мощных размещений монетарная политика была стимулирующей: резкий контраст с 5% ключевой ставкой и продажами ФРС средств с баланса.

С начала июня Минфин США совершил чистое привлечение капитала на $139 млрд. Это много, но из-за накопившегося отложенного спроса и сформированного буфера мы не увидели пока заметной тяги в доллар или существенной распродажи на фондовых рынках. Но спрос будет насыщаться, а доступная ликвидность — истощаться, что должно работать на руку доллару и выступать встречным ветром для рынка акций и сырья.

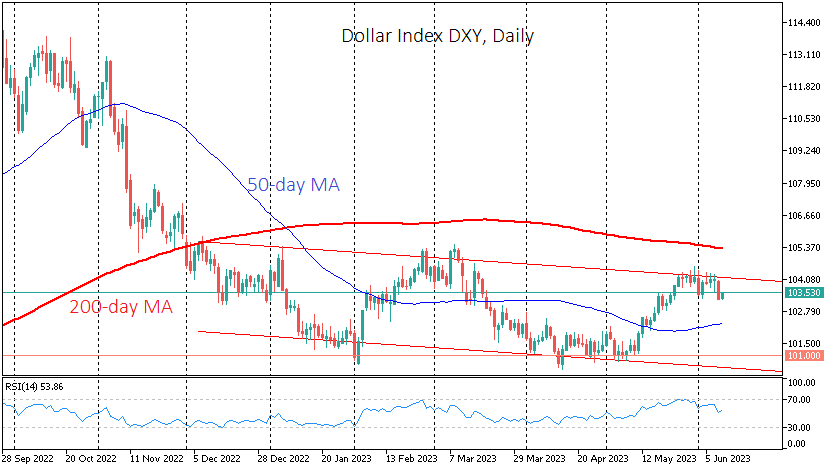

В то же время графическая картина всё же пока против доллара. DXY формирует последовательность снижающихся локальных максимумов и минимумов в последние две недели. На дневных таймфреймах также легко видеть последовательность более низких пиков. Глобально эта тенденция в силе с сентября прошлого года, но имеет вид нисходящего канала с декабря.

В рамках этой последней тенденции DXY, развернувшись от верхней границы в конце мая, теперь направляется к поддержке ниже 100.5 в настоящий момент.

Также в пользу дальнейшего снижения доллара в ближайшую пару недель возвращение RSI с территории перекупленности, что зачастую сопровождается усилением обратной тяги.

Реализация медвежьего "технического" сценария видится вполне реальной, если Минфин США не кинется проверять на прочность финансовую систему, пылесося ликвидность на рынках, а будет аккуратно прощупывать почву. Пространство для манёвра у правительства США есть, так как в ближайшие недели на счета минфина будут поступать налоги.