Золото снижается, но идёт к первому месячному росту за 5 месяцев

Российские акции уверенно выросли по итогам торгов в четверг, 11 мая. Второй день подряд все отраслевые индексы Мосбиржи завершают день ростом.

На 19:15 мск:

· Индекс МосБиржи — 2 595,12 п. (+1,82%), с нач. года +20,5%

· Индекс РТС — 1 064,56 п. (+1,15%), с нач. года +9,7%

· STOXX 600 — 463,62 п. (-0,00%), с нач. года +9,1%

· DAX — 15 834,91 п. (-0,39%), с нач. года +13,7%

· FTSE 100 — 7 730,58 п. (-0,14%), с нач. года +3,7%

· S&P 500 — 4 127,31 п. (-0,25%), с нач. года +7,5%

· VIX — 17,34 п. (+0.4 пт), с нач. года -4.33 пт

· MSCI World — 2 822,60 п. (+0,26%), с нач. года +8,4%

Внешний фон, как и в предыдущий день, был негативным для российского рынка. Европейские акции подешевели в четверг после того, как Банк Англии повысил свой прогноз по ключевой ставке и дал понять, что в будущем следует ожидать дополнительного ужесточения денежно-кредитной политики, если инфляционное давление будет сохраняться.

В США снова смешанная динамика фондовых индексов. S&P 500 в минусе, но NASDAQ опять выбрался в зеленую зону на фоне спроса на казначейские облигации, которое стимулирует снижение их доходности. Первичные заявки на пособие по безработице за отчетную неделю достигли максимального уровня с октября 2021 г., сигнализируя продолжение охлаждения рынка труда. Рынок свопов по-прежнему ожидает снижение ставки в этом году на 75 б.п. с текущих уровней.

Опасения по поводу того, что во второй половине года в США может быть рецессия, негативно сказываются на динамике цен на нефть. Оживления в Китае пока также не наблюдается. Потребительские цены в Китае практически не выросли по итогам апреля, а объем кредитования снизился. Это указывает на замедление экономического импульса, предполагая необходимость очередных дополнительных стимулирующих мер со стороны властей.

Спред между ближними фьючерсами на американскую нефть WTI перешел от бэквордации к контанго. Это указывает на то, что уровень запасов нефти сейчас является избыточным. По крайней мере, в краткосрочной перспективе.

На 19:15 мск:

· Brent, $/бар. — 75,43 (-1,28%), с нач. года -12,2%

· WTI, $/бар. — 71,43 (-1,56%), с нач. года -11,0%

· Urals (инд. Средиземноморье), $/бар. — 51,85 (-2,24%), с нач. года -19,0%

· Золото, $/тр. унц. — 2 015,13 (-0,74%), с нач. года +10,5%

· Серебро, $/тр. унц. — 24,23 (-4,60%), с нач. года +1,2%

· Алюминий, $/т — 2 215,00 (-2,34%), с нач. года -6,9%

· Медь, $/т — 8 180,00 (-3,48%), с нач. года -2,3%

· Никель, $/т — 21 840,00 (-3,07%) с нач. года -27,3%

Доллар сегодня подорожал на 84,25 копейки до 76,90, евро прибавил 54,75 копейки до 84,1, а юань подорожал на 8,7 копейки до 11,043.

Несмотря на слабый внешний фон, ослабление рубля и хороший спрос на акции Сбербанка (MCX:SBER), просевшие накануне из-за дивидендной отсечки, оказал поддержку российскому рынку. Пожалуй, ключевой драйвер – это все-таки ожидания дивидендных выплат.

69,0 % компаний индекса торгуются выше своей 50-дневной МА, 83,3 % торгуются выше своей 100-дневной МА, 85,7 % торгуются выше своей 200-дневной МА. Техническая перекупленность российского рынка, которая наблюдалась в конце апреля и начале мая – устранена.

На 19:15 мск:

· EUR/USD — 1,0923 (-0,54%), с начала года +2,0%

· GBP/USD — 1,251 (-0,91%), с начала года +3,5%

· USD/JPY — 134,37 (+0,02%), с начала года +2,5%

· Индекс доллара — 102,066 (+0,58%), с начала года -1,4%

· USD/RUB (Мосбиржа) — 76,9 (+1,11%), с начала года +10,0%

· EUR/RUB (Мосбиржа) — 84,0975 (+0,66%), с начала года +13,2%

Дивидендная доходность индекса МосБиржи составляет 9,9 %. Индекс торгуется с коэффициентом 3,4 к прибыли за прошедший год (P/E).

Ключевые новости

Во II квартале 2023 года Банк России ожидает рост ВВП РФ на 4,2% г/г после падения на 2,3% г/г в I квартальной четверти года.

ЦБ позитивно оценивает среднесрочные перспективы фактической цены на российскую нефть. Регулятор прогнозирует, что она будет выше, чем в его макроэкономическом прогнозе (Urals $55/барр. в 2023 г., а также в 2024 и 2025 гг.).

Россия в марте добывала 9,7 млн баррелей нефти в сутки (без конденсата), говорится в ежемесячном отчете ОПЕК. Это на 300 тыс. б/с меньше, чем в феврале.

В фокусе

Сбербанк 12 апреля планирует опубликовать финансовые результаты по РСБУ за апрель.

VK (MCX:VKCODR) (VKCO) 15 мая опубликует финансовые результаты за I квартал 2023 года.

«Русагро» (AGRO) перенесла на 22 мая публикацию результатов работы за первый квартал текущего года по МСФО.

Итоги российского рынка

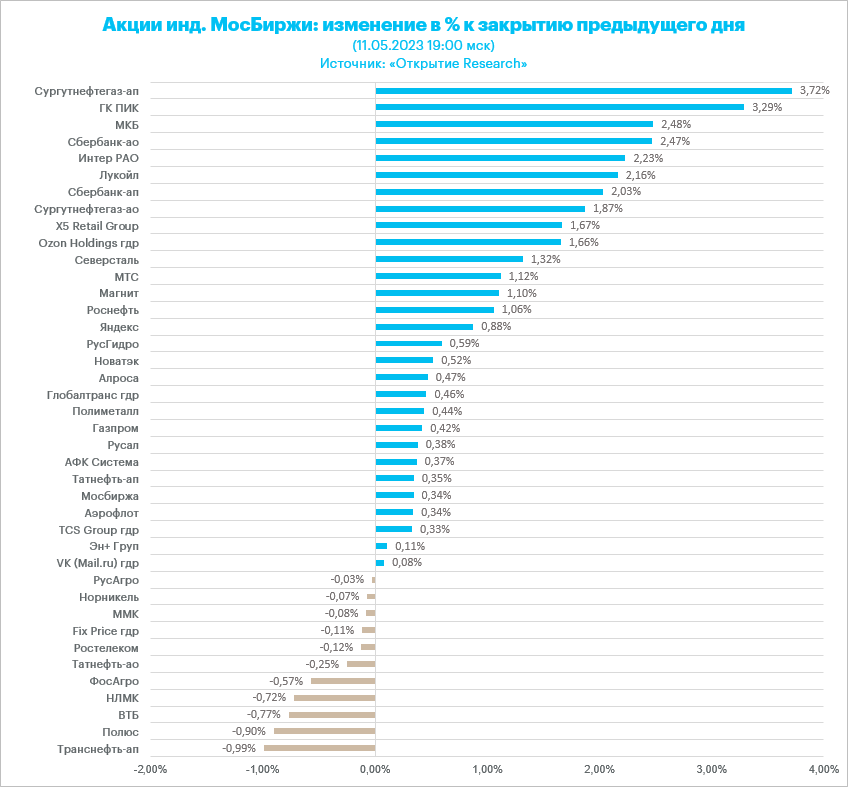

Все 10 отраслевых индексов выросли по итогам дня.

Худшим по динамике стал индекс «Металлов и добычи» (+0,35%) на фоне просадки бумаг «Полюса» (MCX:PLZL) и «Селигдара». В лидерах роста в секторе были акции «Распадской» (MCX:RASP), прибавившие более 3,5%.

В лидерах роста индекс «Строительных компаний» (+3,8%). Все девелоперы в плюсе. Более 5% прибавили расписки «Эталона» (ETLN).

Индекс «Нефти и газа» (+1,5%). В секторе подешевели префы «Транснефти» (TRNFP). В лидерах роста были префы «Сургутнефтегаза» (MCX:SNGS) (SNGSP) и префы «Башнефти» (MCX:BANE) (BANEP).

Из ТОП-25 акций лидеров по объему торгов 18 подорожали и 7 подешевели на 18:45 мск. Лидировали по объему обыкновенные акции Сбербанка (SBER), акции «Лукойла» (LKOH) и «Газпрома» (MCX:GAZP). Наиболее существенное снижение показали акции «Полюса». Наиболее существенный рост продемонстрировали префы «Сургутнефтегаза».

Из 40 акций индекса МосБиржи 29 подорожали и 11 подешевели по итогам дня (на 19:00 мск).

Корпоративные истории

Акции «Полюса» (MCX:PLZL) сегодня сформировали новый 11-месячный максимум на уровне 10793 руб., но затем подешевели. С одной стороны, в бумаге фиксация прибыли на фоне майского укрепления рубля и умеренно негативной динамики в ценах на золото на международном спот-рынке. С другой стороны, фиксация прибыли после рекомендации по дивидендам. Да и сам размер дивидендов, прямо скажем, не впечатлил, хотя формально соответствовал условиям дивидендной политики. Совет директоров рекомендовал выплатить дивиденды за 2022 год в размере 436,79 рубля на акцию. Дивдоходность к закрытию 10 мая составляет 4,1%. Дивиденды компании будут утверждаться на ГОСА 6 июня. Дата, на которую определяются лица, имеющие право на получение дивидендов – 16 июня.

Акции «Селигдара» (MCX:SELG) сохраняют повышенную волатильность еще с 21 апреля. Сегодня совет директоров золотодобытчика должен был принять рекомендацию по дивидендам за 2022 г. Весьма вероятно, что решение СД будет обнародовано завтра. Ожидания формируют волатильность.

Акции «Россети Волга» (MCX:MRKV), «Россети Северо-Запад» (MCX:MRKZ), «Россети Кубань» (MCX:KUBE), «Россети Юг» (MCX:MRKY), «Россети Сибирь» (MCX:MRKS) растут в цене последние пару дней. У всех вышеперечисленных компаний 11 мая заседания советов директоров, где на повестке вопрос распределения дивидендов за 2022 год.

Расписки HeadHunter (MCX:HHRUDR) также активно дорожают последние 2 дня. Причем сегодня суточный торговый объем превысил 55 млн руб. и оказался максимальным с 23 января текущего года. Здесь также волатильность формируют ожидания того, какое решение примет ГОСА в отношении полномочий совета директоров провести обратный выкуп. Рынок настроен позитивно судя по росту расписок в цене, которые за 2 дня отыграли больше половины коррекции второй половины апреля.