Нефть упала до недельного минимума: рынок ждет сделку США-Иран

Европа

Вечером понедельника Stoxx Europe 600 символически рос, консолидируясь после сильного роста на прошлой неделе. По состоянию на 17:20 мск 7 из 11 основных секторов индекса находились в минусе. Наилучшую динамику показывали энергетика, недвижимость и финансы. Отставали ИТ, ЖКХ и промышленность.

Рост акций энергетических компаний уравновешивался опасениями того, что взлет цен на нефть подстегнет инфляцию. Такой сценарий может вынудить ЕЦБ и другие ведущие ЦБ мира проводить жесткую денежно-кредитную политику дольше, чем предполагает рынок.

В Швейцарии акции UBS дешевели примерно на 2% на новостях о том, что прокуратора страны заинтересовалась поглощением швейцарским гигантом своего конкурента Credit Suisse (SIX:CSGN). Кроме того, швейцарские СМИ сообщили о том, что эта сделка может привести к сокращению персонала объединенного банка на 30%.

Дивидендная доходность Stoxx Europe 600 составляет 3,4%. Индекс торгуется с коэффициентом 13,8 к прибыли за прошедший год (P/E) и с коэффициентом 12,3 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 48,0% компаний индекса торгуются выше своей 50-дневной МА, 61,5% торгуются выше своей 100-дневной МА, 69,0% торгуются выше своей 200-дневной МА.

На 17:20 мск:

- Индекс MSCI EM -990,28 п. (+0,46%), с нач. года +3,5%

- Stoxx Europe 600 -458,13 п. (+0,06%), с нач. года +7,8%

- DAX -15 604,55 п. (-0,16%) с нач. года +12,1%

- FTSE 100 — 7 691,65 п. (+0,79%), с нач. года +3,2%

США

Вечером понедельника S&P 500 умеренно рос, продолжая аптренд прошлой недели. По состоянию на 17:20 мск 7 из 11 основных секторов индекса находились в плюсе. Наилучшую динамику показывали энергетика, производство материалов и здравоохранение. Главными аутсайдерами выступали производство товаров длительного пользования, ЖКХ и телекомы.

Индекс деловой активности в производственном секторе от ISM снизился в марте до 46,3 п. с 47,7 п. Это заметно ниже консенсуса на уровне 47,5 п., пятый месяц снижения подряд, а также самое низкое значение с мая 2020 года.

Все это говорит о том, что рост процентных ставок и опасения рецессии продолжают давить на бизнес. Поэтому неудивительно, что на этом фоне доходности двухлетних гособлигаций США вновь снизились, равно как и среднесрочные ожидания по уровню ставки по федеральным фондам.

Одновременно с этим глава ФРБ Сент-Луиса Джеймс Буллард сообщил агентству Bloomberg, что рост цен на нефть может осложнить ФРС борьбу с инфляцией.

Дивидендная доходность S&P 500 составляет 1,7%. Индекс торгуется с коэффициентом 19,7 к прибыли за прошедший год (P/E) и с коэффициентом 17,0 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

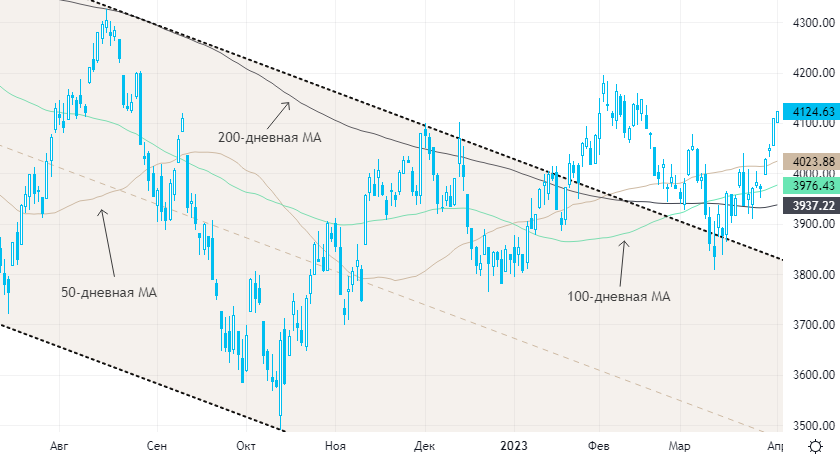

Из состава S&P 500: 50,3% компаний индекса торгуются выше своей 50-дневной МА, 50,7% торгуются выше своей 100-дневной МА, 59,9% торгуются выше своей 200-дневной МА.

На 17:20 мск:

- S&P 500 — 4 123,92 п. (+0,36%), с нач. года +7,4%

- VIX — 19,36 пт (+0.66 пт), с нач. года -2.31 пт

- MSCI World — 2 791,44 п. (+1,15%), с нач. года +7,3%

Нефть и другие сырьевые активы

Вечером понедельника цены на нефть показывали рекордный за последний год процентный рост.

В воскресенье, 2 апреля, несколько членов ОПЕК+ объявили о решении снизить добычу нефти с мая до конца 2023 г. в общей сложности на 1,66 мбс. В частности, Россия намерена продлить сокращение добычи на 0,5 мбс, действующее во 2 кв., до конца года. Саудовская Аравия также планирует сократить добычу нефти на 0,5 мбс. Ирак снизит добычу на 0,21 мбс, ОАЭ — на 0,14 мбс, Кувейт — на 0,13 мбс. По оценке МЭА, в феврале добыча ОПЕК составила 29,10 мбс, ОПЕК+ — 44,36 мбс. С мая добыча ОПЕК может снизиться на 3,6%, ОПЕК+ — на 3,7%.

«Рынок, вероятно, уже закладывал в прогнозы снижение добычи Россией на 0,5 мбс на ближайшие три квартала. Однако сокращение добычи другими членами группы — всего на 1,16 мбс — по-видимому, стало неожиданностью», — отмечает главный аналитик по нефтегазовому сектору «Открытие инвестиции» Алексей Кокин. — «Мы полагаем, что сохранение добычи в РФ на высоком уровне — более 11 мбс в феврале — не ожидалось другими членами ОПЕК+. Сокращение в РФ на 0,5 мбс также оказалось меньше их прогнозов, поэтому они вынуждены уменьшить предложение своей нефти. Так, в мартовском докладе ОПЕК прогнозировалось снижение добычи в России с 11,2 мбс в 4 кв. 2022 г. (эта оценка может включать также газовые жидкости помимо нефти и конденсата) до 10,9 мбс в 1 кв. 2023 г. и 10 мбс в 2 кв. 2023. — итого на 1,2 мбс за полгода. Вероятно, этот объем завышен более чем вдвое. Кроме того, свою роль могли сыграть ухудшение макроэкономического прогноза и стремление продемонстрировать единство ОПЕК+. Сейчас повысилась вероятность, что цена Brent вернется в ближайшие дни к уровням начала марта ($86/барр.) и даже максимуму этого года ($88/барр.). Однако есть риск, что рынок интерпретирует решение членов ОПЕК+ как свидетельство серьезных опасений относительно спроса во 2 п/г 2023 г.»

Белый дом назвал решение ОПЕК опрометчивым.

Из других новостей можно отметить, что правительство Курдистана согласовало с федеральным правительством Ирака возобновление экспорта нефти через Турцию на этой неделе.

Золото и другие драгоценные металлы дорожали, т. к. рост цен на нефть является очевидным инфляционным фактором.

Медь на LME торговалась на споте примерно на $25 за тонну выше 3-месячного фьючерса, что является максимальным спредом за последние пять месяцев и указывает на дефицит металла.

Гарантийные запасы алюминия на LME опустились до 7-недельного минимума.

На 17:20 мск:

- Brent, $/бар. — 84,85 (+6,21%) с нач. года -1,2%

- WTI, $/бар. — 80,49 (+6,37%) с нач. года +0,3%

- Urals, $/бар. — 60,64 (+12,44%) с нач. года -5,3%

- Золото, $/тр. унц. — 1 989,14 (+1,01%) с нач. года +9,1%

- Серебро, $/тр. унц. — 24,17 (+0,30%) с нач. года +0,9%

- Алюминий, $/т — 2 428,50 (+0,64%) с нач. года +2,1%

- Медь, $/т — 8 989,00 (-0,04%) с нач. года +7,4%

- Никель, $/т — 23 765,00 (-0,31%) с нач. года -20,9%