Акции Самолета подскочили на 13% на корпоративных новостях

Российские акции выросли по итогам торгов во вторник, 21 марта. Индекс МосБиржи открылся на позитивной ноте (выше уровней закрытия в понедельник), в ходе торговой сессии поднимался до 2431,2 п. — новый 6-месячный максимум. Однако к вечеру рублевый индекс растерял большую часть внутридневных достижений, несмотря на позитивную динамику на фондовых площадках в США и Европе, а также восходящую коррекцию в ценах на нефть (Brent).

На 19:00 мск:

· Индекс МосБиржи — 2 398,15 п. (+0,04%), с нач. года +11,3%

· Индекс РТС — 983,95 п. (+0,42%), с нач. года +1,4%

Ключевой драйвер роста российского фондового рынка — ожидания объявления дивидендов рядом российских компаний (накануне Сбербанк и «Новатэк» задали тон таким надеждам), а также ожидания объявления ключевых решений в контексте расширения сотрудничества России и Китая на фоне визита лидера КНР в Москву. Сегодня было объявлено перспективное взаимодействие между странами по освоению потенциала Северного морского пути, по которому в 2022 г. объем перевозки грузов составил около 34 млн тонн. Планируется к 2024 г. нарастить грузооборот Северного морского пути до 80 млн тонн.

Акции «Новатэка» (MCX:NVTK) лидировали в нефтегазовом секторе на фоне заявления российского президента о том, что поставки СПГ в Китай будут увеличиваться. Российские производители удобрений также могут стать бенефициарами расширения сотрудничества в сфере АПК.

Также было отмечено, что у России есть возможности для увеличения объема экспорта в КНР продовольственной, сельскохозяйственной продукции. В общей сложности речь идет о перспективном расширении двустороннего взаимодействия в восьми сферах, включая энергетику, транспорт и финансы.

Тем не менее технически рублевый индекс выглядит перегретым в краткосрочной перспективе. Кажется, некоторые инвесторы решили, что при Индексе МосБиржи выше 2400 п. весь позитив уже в цене, поэтому можно было отметить желание частично зафиксировать прибыль по тем бумагам, которые в последние недели показывали очень достойную динамику.

Наиболее слабо смотрелись акции золотодобытчиков, которые сегодня оказались под давлением на фоне укрепления рубля и снижения цен на золото в преддверии решения ФРС по ставкам (в среду). Также терял в цене российский IT-сектор, который преимущественно состоит из депозитарных расписок российских компаний.

На наш взгляд, стоит в ближайшие сессии ожидать реализацию биржевой истины «покупай на слухах — продавай на фактах», что подразумевает возможную коррекцию по Индексу МосБиржи до 2310 п., что подразумевает снижение на 3,7% относительно текущих уровней.

Внешний фон был позитивным для российского рынка. Панъевропейский индекс Stoxx Europe 600 вырос вторую сессию подряд. Акции финансовых компаний были в лидерах роста на фоне стабилизация ситуации в банковском секторе. Акции UBS, который на выходных купил Credit Suisse (SIX:CSGN), прибавляли около 10%, несмотря на понижение прогноза по рейтингу со стороны S&P Global Ratings и Moody’s Investors Service.

В США на Wall Street также царила позитивная динамика. Акции проблемного First Republic Bank прибавляли 35% на сообщениях о том, что JPMorgan Chase принимает деятельное участие в разработке плана помощи банку. Кроме того, помочь американским банкам обещает и глава Минфина США Джанет Йеллен. В частности, ходят разговоры о том, что министерство рассматривает возможность предоставления неограниченных гарантий по депозитам, если текущий кризис продолжится.

Цены на нефть Brent росли вторую сессию подряд, корректируясь из области сильной перепроданности. Поддержку нефтяным котировкам оказало возвращение аппетита к риску, а также заявление вице-премьера РФ Александра Новака, который сообщил, что Россия решила сохранить добычу нефти на пониженном уровне до конца июня (ранее речь шла только о снижении добычи на 0,5 млн б/д в марте, и, по словам чиновника, эта цель близка).

На 19:15 мск:

· Brent, $/бар. — 74,61 (+1,11%), с нач. года -13,2%

· WTI, $/бар. — 68,80 (+1,71%), с нач. года -14,3%

· Urals (инд. Средиземноморье), $/бар. — 47,89 (+1,55%), с нач. года -25,2%

· Золото, $/тр. унц. — 1 940,92 (-1,92%), с нач. года +6,4%

· Серебро, $/тр. унц. — 22,18 (-1,60%), с нач. года -7,4%

· Алюминий, $/т — 2 267,00 (-0,33%), с нач. года -4,7%

· Медь, $/т — 8 765,50 (+0,78%), с нач. года +4,7%

· Никель, $/т — 22 545,00 (-1,11%) с нач. года -25,0%

Дивидендная доходность индекса МосБиржи составляет 8,7 %. Индекс торгуется с коэффициентом 3,2 к прибыли за прошедший год (P/E).

На 19:15 мск:

· EUR/USD — 1,0767 (+0,43%), с начала года +0,6%

· GBP/USD — 1,2186 (-0,75%), с начала года +0,9%

· USD/JPY — 132,36 (+0,79%), с начала года +0,9%

· Индекс доллара — 103,214 (-0,06%), с начала года -0,3%

· USD/RUB (Мосбиржа) — 76,66 (-0,66%), с начала года +9,7%

· EUR/RUB (Мосбиржа) — 82,6025 (-0,13%), с начала года +11,2%

Ключевые новости дня

Второй день визита председателя КНР Си Цзиньпина в Москву завершился совместным заявлением о плане развития основных направлений сотрудничества до 2030 года. По словам президента РФ, речь идет о сотрудничестве прежде всего в финансовой, промышленно-технологической и транспортно-логистической отраслях. В общей сложности – в восьми сферах.

Россия планирует к 2030 году поставлять в КНР не менее 98 млрд куб. м газа и 100 млн тонн СПГ. Согласованы основные параметры соглашения о строительстве газопровода «Сила Сибири 2» (мощность 50 млрд куб. м).

Российский экспорт продукции АПК в Китай вырос в 2022 г. на 41% до $7 млрд. Около 40% всего физического объема российского экспорта мяса птицы в 2022 г. приходилось на КНР. Россия сохраняет потенциал наращивания экспорта мяса и зерна в Китай.

Чистая прибыль российских банков, по данным ЦБ РФ, в феврале выросла на 14% к январю до 293 млрд руб.

В фокусе

«Мечел» (MTLR) 23 марта планирует опубликовать операционные результаты по итогам 2022 г.

«Ленэнерго» (LSNG) перенесла дату публикации финансовых результатов с 24 марта на 28 марта (РСБУ 2022 г.) и на 14 апреля (МСФО 2022 г.).

Итоги российского рынка

Из 10 отраслевых индексов 6 выросли и 4 снизились по итогам дня.

Худшими по динамике стал индекс «Металлов и добычи» (-0,9%). Подросли только акции «Алроса» (ALRS) и «ВСМПО-Ависма» (VSMO). В лидерах снижения в секторе стали акции «Северстали» (CHMF), префы «Мечела» (MCX:MTLR) и акции золотодобытчиков.

Лидером роста стал индекс «Строительных компаний» (+0,9%). В секторе подешевели только акции «Самолета» (SMLT), остальные девелоперы прибавили в цене. Лидировали акции ГК «ПИК» (PIKK).

Индекс «Информационных технологий» (-0,4%). В секторе прибавили в цене только акции «Группы Позитив» (POSI). В аутсайдерах были расписки HeadHunter (MCX:HHRUDR) (HHRU) и Noventiq Holdings (SFTL), а также «Яндекса» (MCX:YNDX).

Индекс «Нефти и газа» (+0,08%). Здесь подросли только акции «Новатэка» (NVTK) и «Лукойла» (MCX:LKOH). В лидерах снижения акции «Газпрома» (MCX:GAZP).

Индекс «Финансов» 2 дня подряд демонстрировал рост более чем на 3%, но сегодня снизился на 0,3%. В аутсайдерах вчерашние лидеры роста – акции ВТБ (MCX:VTBR), расписки TCS Group (MCX:TCSGDR) (TCSG), акции «СПБ Биржи» (SPBE).

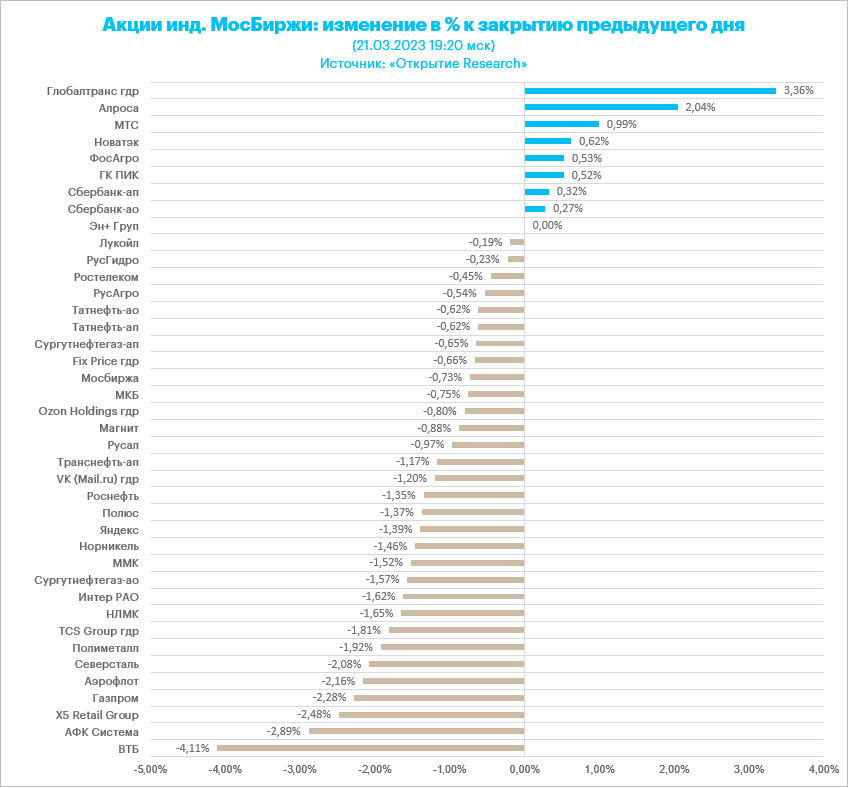

Индекс «Транспорта» (+0,7%). Более 3% прибавили расписки Globaltrans (LON:GLTRq) (GLTR). Остальные представители сектора подешевели по итогам дня. Более 2% потеряли акции «Аэрофлота» (MCX:AFLT) и около 1,5% - акции «Совкомфлота» (FLOT).

Из ТОП-25 акций лидеров по объему торгов 8 подорожали и 17 подешевели на 18:50 мск. Лидировали по объему акции Сбербанка (MCX:SBER), «Газпрома» (GAZP), ВТБ (VTBR). Наиболее существенный рост показали акции «Ашинского МЗ» (AMEZ, +37%), наиболее существенное снижение – акции ВТБ.

Из 40 акций индекса МосБиржи 8 подорожали и 32 подешевели по итогам дня.

81,0 % компаний индекса торгуются выше своей 50-дневной МА, 85,7 % торгуются выше своей 100-дневной МА, 78,6 % торгуются выше своей 200-дневной МА.