Кризис юаневой ликвидности обвалил котировки валютных ОФЗ ниже номинала

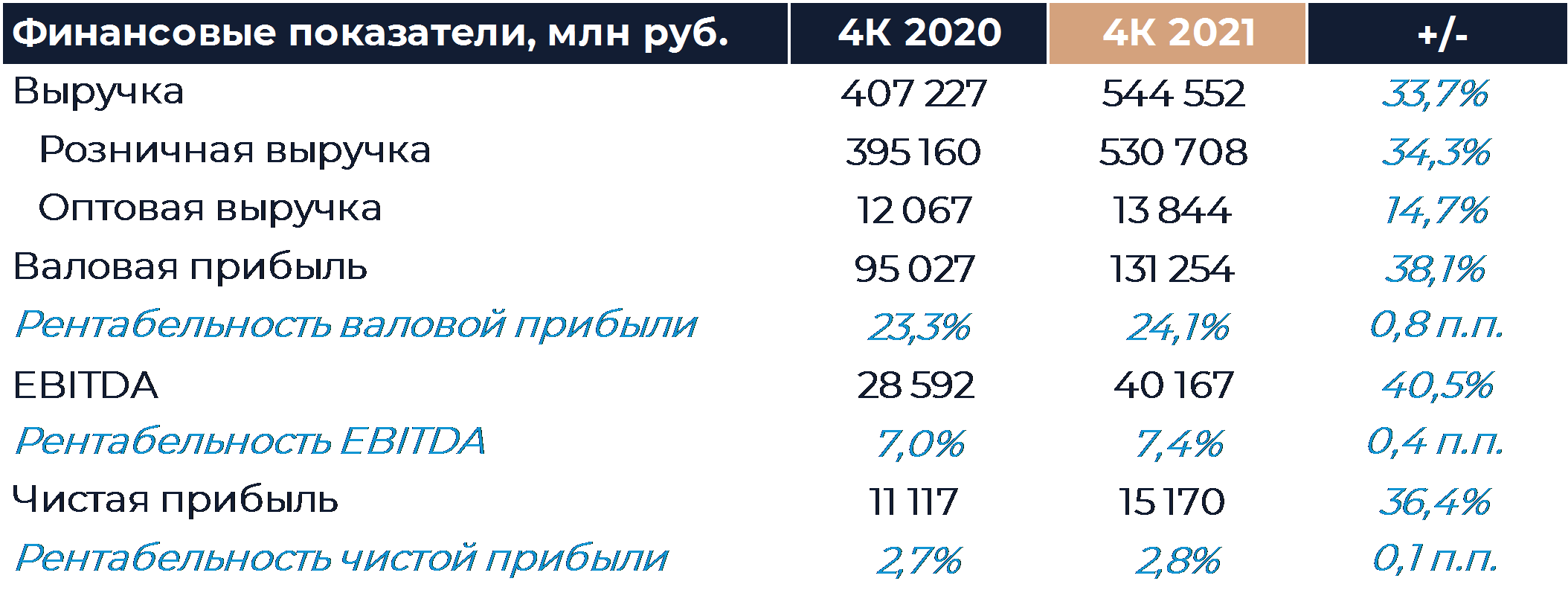

Сегодня ритейлер представил свои операционные и неаудированные финансовые результаты за 4К 2021 г. Компании удалось превзойти консенсус, а на уровне EBITDA разница с прогнозом была наибольшей и составила 3%. Высокий уровень валовой рентабельности был получен даже несмотря на консолидацию Дикси (MCX:DIXY), а рост сопоставимых продаж почти достиг 10%, став рекордным за последние годы. По итогам 2021 г. компания открыла на 180 магазинов больше, чем предполагал план, скорректированный в декабре. В следующем году Магнит (MCX:MGNT) намеревается ввести порядка 2 тыс. новых магазинов, а также расширить программу обновления до 900 торговых точек, вместо 700 в 2021 г. CAPEX, как ожидается, значительно увеличится в абсолюте и составит 80-85 млрд руб. против 66 млрд руб. в минувшем году. Сильные результаты и устойчивое финансовое положение, на наш взгляд, позволят компании выплатить финальные дивиденды на уровне не ниже промежуточных. CEO Магнита в интервью также отметил, что менеджмент обратится к СД с инициативой о проведении buyback. Наша рекомендация для акций Магнита сейчас — «Покупать» с целевой ценой 6 314 руб. за бумагу.

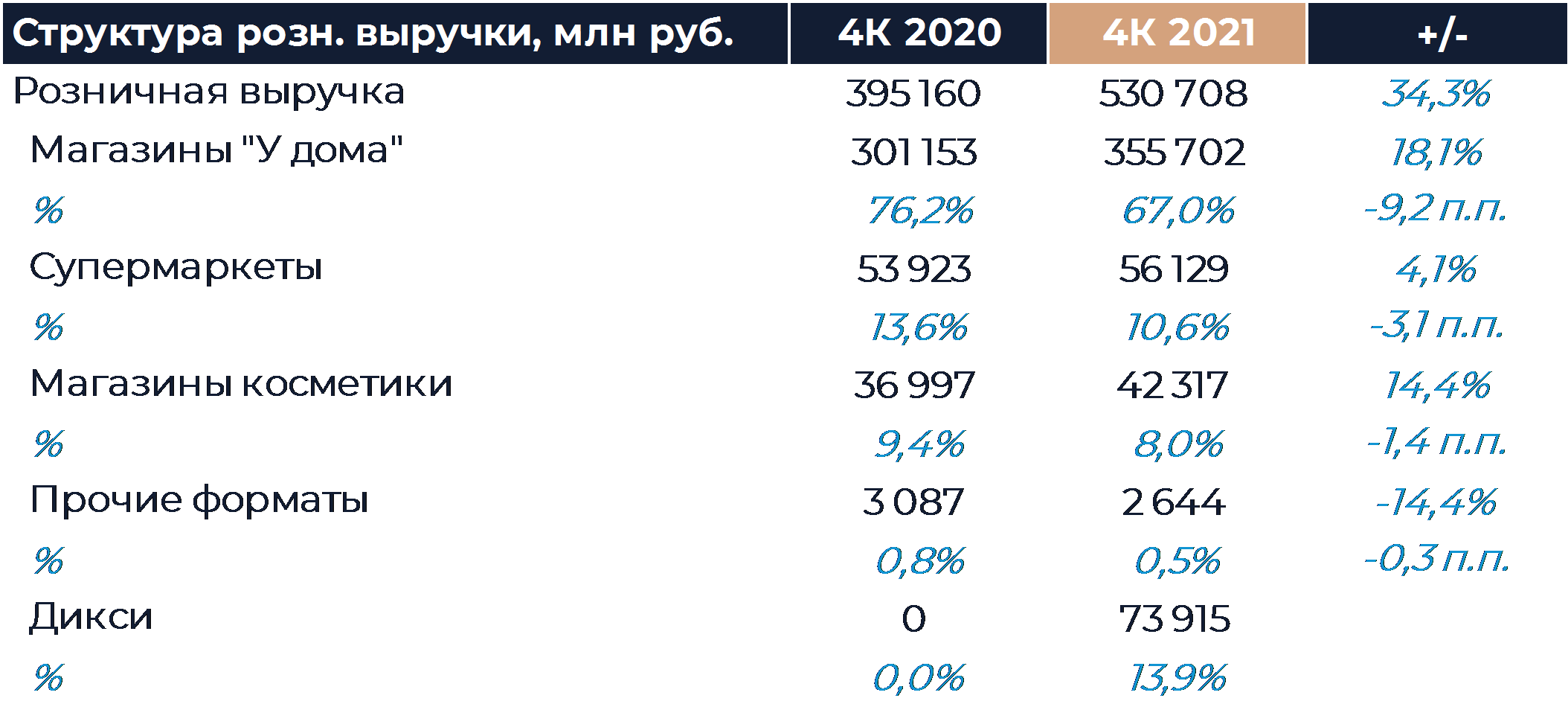

По итогам 4К выручка Магнита увеличилась на 33,7% г/г, при росте чистых розничных продаж на 34,3% г/г. Без учета бизнеса Дикси, результаты которого впервые учитывались весь квартал, рост выручки составил 14,6% г/г. Сильный рост собственных продаж Магнита был достигнут благодаря рекордному увеличению LFL-продаж и ускорению роста торговой площади. Сопоставимые продажи выросли на 9,9% при росте среднего чека на 10,7% и снижении трафика на 0,7%. На средний чек наибольшее влияние оказали высокий уровень продовольственной инфляции в 4К и работа с ассортиментом. Трафик был под давлением из-за новых ограничений, связанных с пандемией, что особенно сильно затронуло крупные форматы в торговых центрах. Магазины Дикси пока не учтены в базе LFL, но Магнит сообщил, что по проформе сопоставимые продажи сети выросли на 4-6%.

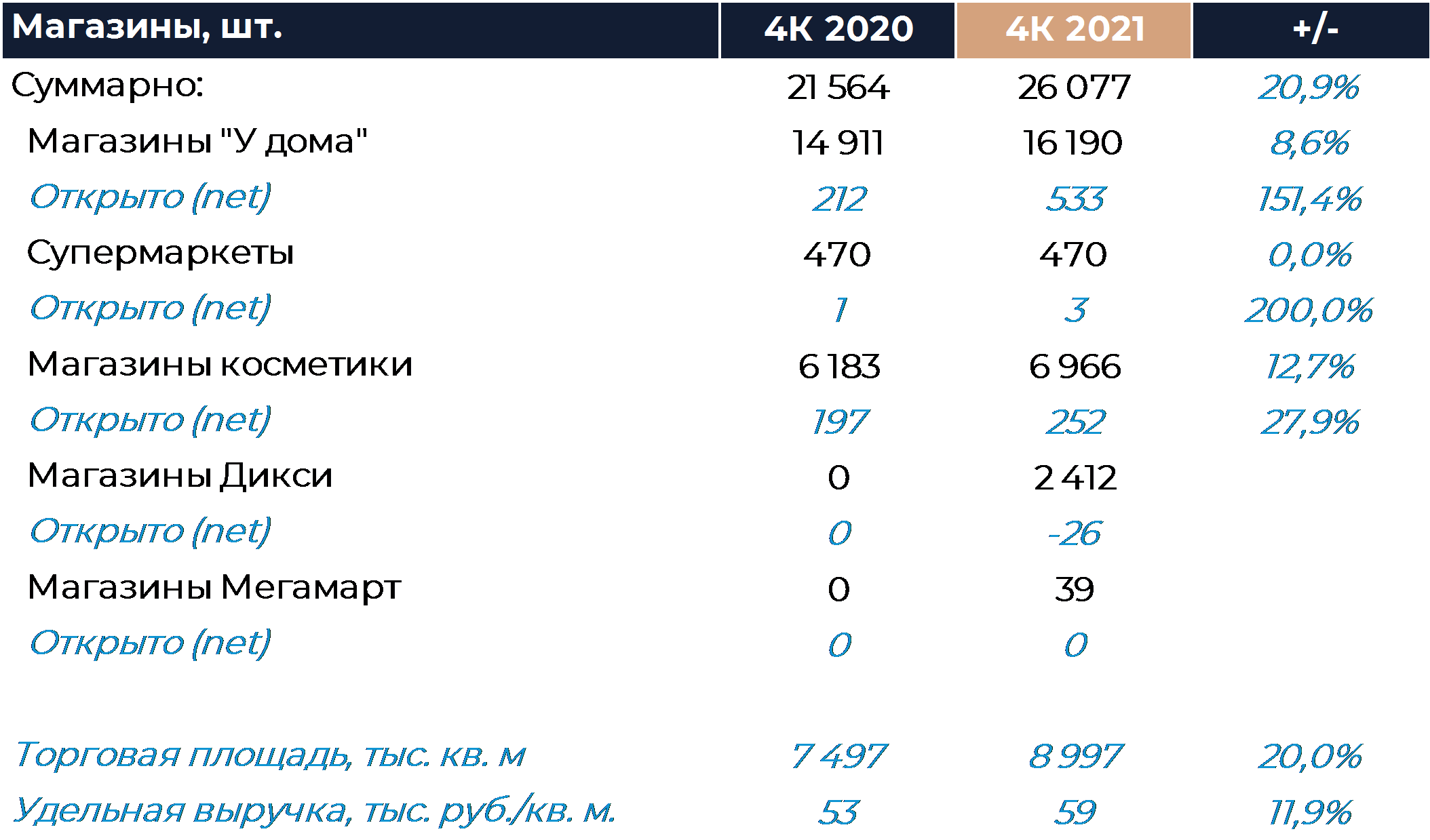

В 4К Магнит открыл 788 магазинов net, что практически равно количеству открытых магазинов за весь 2020 г. Торговая площадь без учета Дикси выросла на 9,4% г/г против 7,5% г/г в 3К. За весь год Магнит открыл почти 2,3 тыс. магазинов gross, хотя прогноз, скорректированный в декабре, предполагал расширение на 2,1 тыс. Такое количество открытых магазинов стало возможным в том числе благодаря приобретению прав аренды на 114 торговых точек в Казани и Волгограде.

Онлайн-продажи выросли в 4К более чем в 18 раз и достигли 6 млрд руб. (порядка 1% чистой розничной выручки). За год в целом оборот подразделения увеличился в 32 раза, до 11,2 млрд руб. Всего сейчас сервисы e-commerce охватывают около 4,5 тыс. магазинов в 64 регионах. Основным источником роста остается сегмент экспресс-доставки, а в следующем году Магнит рассчитывает нарастить GMV онлайн-бизнеса еще минимум в 2 раза.

На конец года ритейлер увеличил сеть дискаунтеров Моя цена до 190 магазинов, продолжая развивать тестовый формат. Рост LFL-продаж в дискаунтерах, переделанных из магазинов «у дома», превысил 30%. В 2022 г. должно быть открыто еще несколько сотен подобных магазинов.

Валовая маржа в 4К увеличилась на 0,8 п.п. г/г и на 0,5 п.п. кв/кв, достигнув 24,1%, даже несмотря на консолидацию Дикси. Результат заметно опередил наши ожидания. Подобный уровень маржи, как отмечается, был получен благодаря снижению логистических затрат, улучшению коммерческих условий и положительному влиянию структуры форматов. Доля промо сезонно увеличилась кв/кв, но осталась на прежнем уровне г/г. Сильный результат несколько компенсировал рост SG&A при увеличении расходов на персонал, аренду и коммунальные услуги. Рентабельность EBITDA достигла 7,4%, самого высокого показателя за прошлый год. По итогам 2021 г. рентабельность EBITDA улучшилась на 13 б.п. г/г, а это значит, что компании удалось выполнить и даже превзойти собственные прогнозы.

В 2022 г. Магнит планирует открыть около 2 тыс. магазинов gross и обновить еще около 900 торговых точек против 700 в прошлом году. Капитальные затраты при этом должны увеличиться до 80-85 млрд руб. без учета M&A в силу обслуживания и обновления магазинов Дикси, запуска новых собственных производств, ускорения редизайна и реализации проектов по повышению эффективности. В процентах от выручки CAPEX, как ожидается, останется примерно на уровне 2021 г.

Долговая нагрузка Магнита без учета лизинга снизилась с 1,9х ND/EBITDA в 3К до 1,5х на конец года. В следующем году при отсутствии новых крупных сделок ритейлер вполне может снизить долг до 1х. За счет оптимизации удалось дополнительно высвободить из оборотного капитала 18,5 млрд руб. за год. Денежные средства на балансе группы по итогам периода достигли 74 млрд руб. Все это в совокупности отражает устойчивую финансовую позицию Магнита, и мы полагаем, что ритейлер сможет выплатить финальные дивиденды в размере не меньше промежуточных. То есть их размер будет не менее 30 млрд руб., или 294 руб. на акцию. Также в интервью CEO Магнита Ян Дюннинг сообщил, что менеджмент планирует обратиться к СД с предложением о начале buyback. Обратный выкуп при этом не должен повлиять на будущие дивиденды и поможет поддержать котировки.