Рязанский НПЗ Роснефти попал под крупный удар

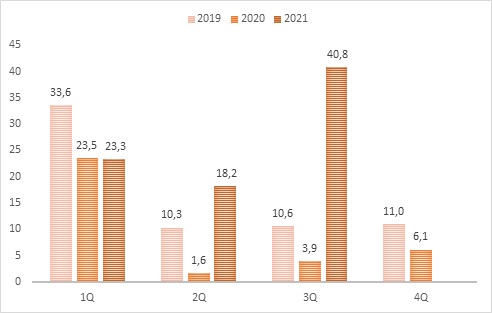

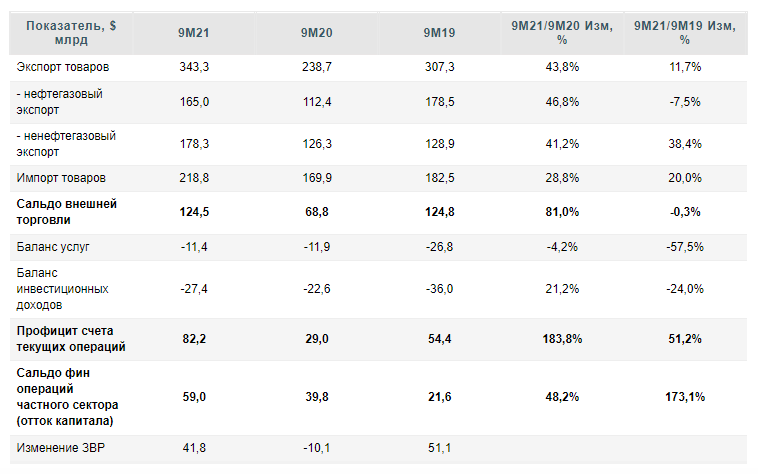

ЦБ РФ опубликовал предварительную оценку платежного баланса РФ за 9М21. Главным сюрпризом стал рекордный профицит счета текущих операций в 3Q - он достиг $40,8 млрд, заметно превысив консенсус-прогноз Bloomberg ($32 млрд). Это объясняется благоприятной ценовой конъюнктурой мировых сырьевых рынков и увеличением объемов ненефтегазового экспорта.

Поддержку счету текущих операций оказывает и тот факт, что, несмотря на постепенное открытие международных границ, дефицит баланса услуг пока остается значительно ниже показателей 2019 г. В 3Q на фоне снижения оценки рынком российских геополитических рисков возобновился приток средств нерезидентов в ОФЗ, а в составе международных резервов РФ отразился трансферт СДР от МВФ в пользу Банка России на $18 млрд. Сильный профицит счета текущих операций РФ в сочетании с рекордным мировым спросом на энергоресурсы – хорошая основа для укрепления курса рубля. Впрочем, сдерживающими факторами остаются покупки Минфином валюты на внутреннем рынке по бюджетному правилу, высокие значения оттока капитала, а также ожидаемое начало нормализации ДКП мировых центробанков. Наш базовый прогноз предполагает консолидацию курса доллара на конец года в диапазоне 71,5-74 руб/$ и на ближайшие 12 месяцев в диапазоне 70-75 руб/$.11 октября ЦБ РФ опубликовал предварительную оценку платежного баланса РФ за 9М21 г. Профицит счета текущих операций (СТО) за этот период составил $82,2 млрд, почти достигнув годового прогноза ЦБ РФ на 2021 г ($88 млрд) и более чем на 50% превысил уровень 9М докризисного 2019 г. При этом в 3Q21 профицит СТО составил рекордные $40,8 млрд (значительно превысив консенсус-прогноз Bloomberg $32 млрд), что тем более нехарактерно с учетом традиционной сезонной слабости второго и третьего квартала из-за дивидендных выплат и выездного туризма.

Сильные показатели счета текущих операций объясняются крайне благоприятной ценовой конъюнктурой мировых сырьевых рынков и увеличением объемов ненефтегазового экспорта. Благодаря этому сальдо внешней торговли уже приблизилось к показателю 9М19, несмотря на отставание показателя нефтегазового экспорта (-7,5%) из-за ограничений ОПЕК+ и высокие темпы роста импорта товаров. Поддержку СТО оказывает и тот факт, что, несмотря на постепенное открытие международных границ, дефицит баланса услуг пока остается значительно ниже показателей 2019 г.

При таких успешных показателях СТО, а также цене нефти на максимумах с 2018 г. и близких к рекордным ценам на газ в Европе логично было бы ожидать значительно более сильного курса рубля – однако в среднем за 9М21 курс доллара составил 74 руб, в то время как за аналогичный период 9М19 (с менее сильным профицитом счета текущих операций и менее дорогой нефтью) его среднее значение составляло 65 руб. Впрочем, сейчас мы видим обоснованное укрепление рыночного курса рубля, однако оно остается сдержанным. Во-первых, покупки Минфином валюты по бюджетному правилу (за 9М этого года их объем составил более $22 млрд) фактически уменьшают приток валюты в страну по счету текущих операций. Во-вторых, отток капитала ($59 млрд за 9М21) существенно превышает уровни аналогичного периода и 2020 г., и 2019 г. И главным сдерживающим фактором против значительного укрепления рубля сейчас может быть укрепление доллара на мировых рынках в ожидании начала нормализации ДКП ФРС.

В составе международных резервов (увеличившихся с начала года на $41,8 млрд) отражено, в том числе, получение Российcкой Федерацией специальных прав заимствования (СДР) в размере $17,5 млрд в рамках решения МВФ о новом распределении СДР среди стран-членов.

Основные особенности платежного баланса:

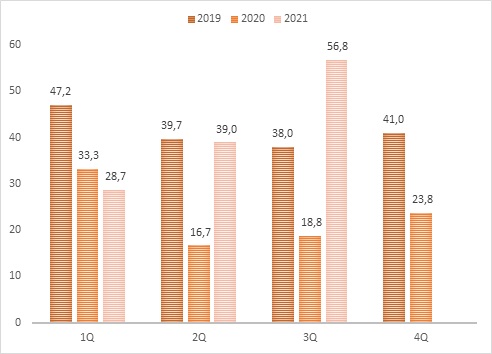

Экспорт товаров в стоимостном выражении увеличился на 44% YoY и почти на 12% превысил уровень 9М19. В 3Q21 экспорт увеличился на 71% YoY. Это связано со значительным улучшением внешнего спроса на фоне восстановления мировой экономики и роста мировых цен на сырьевые товары. При этом нефтегазовый экспорт в долларовом выражении увеличился на 47% YoY, но еще на 7,5% ниже, чем за 9М19 – впрочем, в 3Q21 нефтегазовый экспорт в стоимостном выражении уже превысил уровень 3Q19.

По данным ЦДУ ТЭК, в физическом выражении экспорт нефти за 9М21 был на 5,6% ниже, чем годом ранее (вследствие вынужденного сокращения объемов добычи нефти Россией по соглашению ОПЕК+), зато средняя цена нефти Urals увеличилась на 62% (с $40,84/барр до $65,96/барр). По данным ФТС, за январь-август в стоимостном выражении экспорт нефти увеличился на 36,5% YoY, нефтепродуктов на 37,7%, природного газа практически вдвое (на 95%). При этом ограничения добычи постепенно смягчаются – так, в июле после длительных переговоров страны ОПЕК+ ратифицировали ежемесячное смягчение квот на 400 тыс. б/с, начиная с августа и до полного возвращения к докризисным уровням добычи.

А вот ненефтегазовый экспорт значительно превысил уровень как прошлого, так и позапрошлого года. По данным ФТС, за январь-август экспорт черных металлов в стоимостном выражении увеличился на 85% (+15,3% в физическом), машин и оборудования на 37,7%, меди и сплавов на 46,7%, алюминия более чем в 2,4 раза, удобрений в среднем на 50%, масла растительного на 49,8%. Доля нефтегазового экспорта за 9М21 составила 48% против 47% за 9М20 и 58% за 9М19 – таким образом, сохранялась постпандемическая тенденция увеличения диверсификации структуры экспорта, в то же время наблюдаемый сейчас скачок спроса на энергоресурсы в мире может дополнительно ускорить восстановление нефтегазового экспорта.

Импорт товаров за 9М21 превысил прошлогодний уровень на 29%, а уровень 9М19 почти на 20%. При этом пик был достигнут во 2Q, а в 3Q наметилось замедление темпов роста как на годовой, так и на 2-летней основе. По данным таможенной статистики (импорт из стран дальнего зарубежья) в январе-августе наиболее активно рос импорт машин и оборудования (+38,5%), медикаментов (+34,7%), автомобилей легковых (+84,7%), автомобилей грузовых (более чем в 2 раза). Ускоренный рост импорта во 1П21 связан с восстановлением потребительского и инвестиционного спроса, а также пополнением компаниями запасов продукции на фоне продолжающихся перебоев в цепочках поставок. В 3Q, по мере завершения активной фазы восстановления экономики и перехода к более стабильным темпам роста, появились признаки некоторого замедления роста импорта, однако темпы остаются высокими (+29,7% YoY, +19,8% к 3Q19).

Дополнительный положительный вклад в сальдо счета текущих операций (СТО) по-прежнему вносит сокращение импорта услуг (из-за почти закрытых для внешнего туризма границ) – за 9М21 импорт услуг составил $48,7 млрд против $46,1 млрд годом ранее и $72,7 млрд за 9М19. В т.ч. на зарубежные поездки траты составили $6,1 млрд против $7,9 млрд за 9М20 и $28,4 млрд за 9М19. С конца июня было возобновлено авиасообщение с Турцией (наиболее массовое направление зарубежного туризма), однако это пока не привело к существенному росту расходов на зарубежные поездки.

Отрицательный баланс инвестиционных доходов постепенно увеличивается, поскольку по мере оживления экономики и роста прибылей компании наращивают дивидендные выплаты, которые нерезиденты конвертируют в валюту.

Отток капитала за 9М21 составил $59 млрд, резко усилившись в 3Q ($33,9 млрд). В основном он связан c приобретением резидентами иностранных активов в форме как прямых, так и портфельных инвестиций. Со стороны частного нефинансового сектора покупки иностранных активов составили $54,2 млрд за 9М21 (в т.ч. $22 млрд в 3Q), из них прямые инвестиции российских резидентов за рубеж составили $26,6 млрд за 9М21 (в 3Q21 $9,0 млрд). Со стороны банковского сектора они составили $4,2 млрд в 3Q (-$0,5 млрд за 9М21). Если в 2020 г. российский частный сектор сокращал иностранные обязательства (-$13,3 млрд со стороны нефинансового сектора и -$18,2 млрд со стороны банков за 9М20), то за 9М21 нефинансовый сектор увеличил их на $3,1 млрд, в частности, за счет притока прямых инвестиций (+$15,3 млрд против $3,9 млрд за 9М20), а банки продолжили сокращение (-$5,2 млрд). При этом в 3Q21 нефинансовый сектор сократил свои обязательства перед нерезидентами на $4,4 млрд, а банки на $1,2 млрд, что также способствовало оттоку капитала за этот период.

Портфельные инвестиции нерезидентов в российские компании в 3Q снизились на $3,2 млрд, зато прямые иностранные инвестиции увеличились на $4,8 млрд. После оттока средств нерезидентов из ОФЗ в 1П21, в 3Q возобновился их приток - портфельные инвестиции нерезидентов в российские госбумаги увеличились на $5,9 млрд после оттока на 3,3 млрд в 1Q и на 0,7 млрд во 2Q. Этому способствовало снижение оценки геополитических рисков и привлекательные для керри-трейда доходности российских госбумаг.

Риски дальнейшего оттока капитала сохраняются – этому может способствовать risk-off на мировых финансовых рынках из-за рисков стагфляции в мире и опасений более быстрой нормализации ДКП основных центробанков. В частности, рынки ожидают начала сокращения объемов покупок активов со стороны ФРС – возможно, уже с ноября, а также возможному началу цикла повышений ставки ФРС с будущего года. В то же время российский рынок становится одним из наиболее интересных на фоне высоких мировых цен на энергоресурсы и в целом сырьевые товары и с учетом сильного профицита счета текущих операций РФ, низкого уровня госдолга, а также ожидаемого в ближайшие месяцы завершения цикла ужесточения ДКП Банка России. Наш базовый прогноз предполагает консолидацию курса доллара на конец года в диапазоне 71,5-74 руб/$ и на ближайшие 12 месяцев в диапазоне 70-75 руб/$.

Счет текущих операций, $ млрд