ЦБ не исключает повышения ставки: ключевые заявления Набиуллиной

Во вторник, 20 июля, российский фондовый рынок торгуется в небольшом плюсе в первой половине дня. Сегодня большинство мировых торговых площадок демонстрируют умеренный отскок после вчерашнего падения. Российский рынок также предпринимает попытки коррекционного роста, однако скромная динамика цен на нефть не позволяет развить движение.

Индекс МосБиржи к середине торговой сессии вырос на 0,27%, до 3703,4 пункта. Индекс РТС прибавил 0,46%, до 1566,6 пункта.

Торги в США во вторник завершились существенным падением. Сегодня фьючерс на индекс S&P 500 растет на 0,5%, а доходность 10-летних «трежериз» отскакивает на 2,1 б.п. до 1,202%.

В течение дня мировые инвесторы будут следить за числом выданных разрешений на строительство в США в июне.

ФАС удовлетворила ходатайство ПАО «СИБУР Холдинг» о приобретении 100% голосующих акций АО «ТАИФ», выдав компании предписание о выполнении ряда обязательных условий. Обыкновенные акции «Казаньоргсинтеза» и НКНХ, входящие в периметр сделки, на этом фоне к середине торгов растут на 3,6% и 2,7% соответственно.

Вчера после закрытия торгов ГК «Самолет» отчиталась о результатах за первое полугодие. Выручка группы выросла на 81%, до 46,7 млрд руб., чистая прибыль на 389%, до 6,97 млрд руб., а EBITDA на 169%, до 12,4 млрд руб. по сравнению с показателями прошлого года. На фоне сильных результатов акции девелопера к середине торгов растут на 3,2%.

В лидерах подъема к середине дня оказались привилегированные акции «Россети (MCX:RSTI) Ленэнерго (MCX:LSNG)» (+3,65%), обыкновенные акции «Северстали (MCX:CHMF)» (+2,68%) и НЛМК (MCX:NLMK) (+1,95%). В минусе торговались акции «Транснефти (MCX:TRNF_p)» ап (−2,74%), «Петропавловска» (−2,73%) и «Распадской (MCX:RASP)» (−2%).

С технической точки зрения, на дневном графике Индекс МосБиржи пробил линию среднесрочного восходящего тренда и остановился у поддержки вблизи отметки 3700 пунктов. Следующая поддержка расположена на уровне 3600 пунктов.

Американский рынок упал из-за опасений насчет распространения коронавируса

В понедельник, 19 июля, американские фондовые индексы показали существенное снижение по итогам торгов. В лидерах падения оказались авиалинии, круизные операторы и нефтяные компании. Иначе говоря, вчерашнее снижение связано с ростом опасений насчет распространения дельта-штамма коронавируса. Меньше других упали технологические компании, чей бизнес не сильно страдает от последствий коронавируса.

По итогам торгов индикатор голубых фишек Dow Jones Industrial Average снизился на 2,09%, до 33 962,04 пункта. Индекс широкого рынка Standard & Poor's 500 стал легче на 1,58%, до 4258,6 пункта. Индекс высокотехнологичных отраслей NASDAQ Composite упал на 1,06%, до 14 275 пунктов.

Лучше рынка выглядели акции производителя видеокарт NVIDIA (NASDAQ:NVDA), прибавившие 3,41%. Вчера после закрытия торгов в акциях компании состоялся сплит 4 к 1. На фундаментальную оценку компании это, конечно, не влияет, но рынок положительно оценивает тот факт, что более широкий круг инвесторов сможет позволить себе иметь акции NVIDIA в портфеле.

После закрытия торгов IBM (NYSE:IBM) представил отчет за второй квартал 2021 года. Выручка компании выросла на 3% г/г и составила $18,75 млрд при прогнозе $18,29 млрд. Выручка от облачного бизнеса выросла на 13% г/г. Чистая прибыль на акцию символически превысила консенсус — $2,33 против $2,32. На расширенной торговой сессии акции IBM прибавили 3,7%.

На 2,15% упали акции организатора видеоконференций Zoom (NASDAQ:ZM). Компания объявила о покупке разработчика облачного ПО для колл-центров Five9 за $14,7 млрд. Акции Five9 на этом фоне выросли на 5,92%.

S&P 500

С точки зрения теханализа, на дневном графике индекс S&P 500 приблизился к нижней границе среднесрочного восходящего канала, совпадающей с уровнем 50-дневной скользящей средней. Пробой данной поддержки может привести к усугублению коррекции.

Фондовая Европа восстанавливается после вчерашнего падения

Во вторник, 20 июля, основные европейские индексы показывают положительную динамику в первой половине торгов. Сегодняшний рост в первую очередь носит коррекционный характер — рынки пытаются отскочить после вчерашнего падения. Кроме того, индексы поддерживает неплохая корпоративная отчетность.

Что касается опубликованной сегодня макростатистики, индекс цен производителей в Германии в июне вырос на 8,5% г/г и на 1,3% м/м. Консенсус ожидал роста только на 8,4% и 1,1% соответственно. Баланс счета текущих операций ЕС в мае составил 11,7 млрд евро против 22,1 млрд евро месяцем ранее.

По состоянию на 12:15 мск немецкий DAX увеличился на 0,56%, британский FTSE 100 прибавил 0,7%, а французский CAC 40 стал тяжелее на 0,93%. Сводный фондовый индекс региона STOXX Europe 600 вырос на 0,65%, до 447,2 пункта.

В лидерах роста находятся акции швейцарского банка UBS, растущие на 4,04% после публикации результатов за второй квартал. Банк увеличил прибыль на 63% г/г до $2,01 млрд и значительно превысил прогнозы аналитиков, ожидавших прибыли в $1,34 млрд.

Акции шведского производителя бытовой техники Electrolux падают на 9,1%. Компания хуже ожиданий отчиталась за второй квартал и предупредила о негативном влиянии нарушений цепочек поставок на бизнес Electrolux в ближайшие месяцы.

С точки зрения теханализа, на дневном графике DAX нашел поддержку у линии среднесрочного восходящего тренда, пробой которой может привести к усугублению коррекции.

Китайские индексы преимущественно поддержали негатив западных торговых площадок

Во вторник, 20 июля, китайские индексы завершили торги умеренным снижением. В основном китайские инвесторы отыгрывали вчерашний негатив западных торговых площадок, связанный с распространением дельта-штамма коронавируса. Кроме того, сегодняшние решения Народного банка Китая снизили надежды на смягчение монетарной политики.

Народный банк Китая сохранил базовую процентную ставку по кредитам (LPR) на уровне 3,85%. Ставка по пятилетним кредитам НБК осталась на отметке 4,65%. Вероятность снижения ставки возросла после того, как центробанк сократил нормативы обязательных резервов для банков на 0,5 процентного пункта, однако консенсус все еще ожидал сохранения ставки.

По итогам сессии индекс CSI 300 упал на 0,09%, до 5109 пунктов, тогда как ChiNext вырос на 0,41%, до 3463,8 пункта. Гонконгский Hang Seng упал на 0,84%, до 27 259,3 пункта.

В лидерах падения оказались акции нефтегазового сектора: PetroChina (−3,57%), CNOOC (−1,75%) и Sinopec (−2,73%). Пока китайский рынок был закрыт, цены на нефть в моменте падали на 8% из-за опасений насчет распространения коронавируса и роста добычи со стороны ОПЕК+.

С точки зрения теханализа, на дневном графике индекс CSI 300 вплотную приблизился к границе сходящегося треугольника, направление выхода из которого может определить дальнейший вектор движения индекса.

К 11:30 мск на валютном рынке пара USD/CNY упала на 0,14%, до 6,48, тогда как курс USD/CNH понизился на 0,12%, до 6,484. Котировки валютной пары USD/HKD выросли на 0,02% 7,772. Доходность 10-летних китайских государственных облигаций во вторник упала на 0,7 б.п., до 2,958%.

На нефтяном рынке произошел обвал

Во вторник, 20 июля, нефтяные котировки корректируются вверх после обвала на 7% днем ранее. Поводом для распродаж послужили растущие риски со стороны спроса на нефть из-за роста заболеваемости в мире новым штаммом коронавируса Дельта, в связи с чем в ряде стран снова стали ужесточаться ограничительные меры. Между тем достижение соглашения внутри ОПЕК+ на среднесрочном горизонте будет способствовать формированию устойчивых ожиданий среди инвесторов относительно баланса спроса и предложения на нефтяном рынке и снижению волатильности цен на нефть.

К 11:46 мск сентябрьские фьючерсы на нефть марки Brent подрастают на 0,23% и находятся у отметки $68,78. Сентябрьские фьючерсы на нефть марки WTI торгуются в плюсе на 0,10% на уровне $66,43.

Снижение аппетита к риску на глобальных площадках из-за роста заболеваемости новым штаммом коронавируса Дельта в мире не обошло стороной нефтяной рынок. На текущий момент пандемическая обстановка не оказывает значительного влияния на спрос на нефть. Однако среди инвесторов растут опасения, что при дальнейшем ухудшении ситуации темпы восстановления мировой экономики могут замедлиться, тем самым способствуя снижению потребления нефти. Так, в ряде стран были ужесточены и/или продлены ограничительные меры для населения, однако это пока не позволяет справиться с распространением вируса.

Резкий обвал нефтяных цен также совпал по времени с достижением договоренности внутри ОПЕК+ о наращивании добычи с августа, повышении базовых уровней отсчета добычи для пяти крупнейших участников альянса с мая 2022 года и продлении сделки до декабря 2022 года. Вместе с тем позитивный итог переговоров является более благоприятным сценарием для рынка в сравнении с предполагавшимся ранее потенциальным вариантом полного развала сделки и неконтролируемого увеличения добычи в странах альянса. В среднесрочной перспективе это должно способствовать формированию устойчивых ожиданий среди инвесторов относительно баланса спроса и предложения на нефтяном рынке и, как следствие, снижению волатильности цен на нефть.

Что касается статистики по нефтяному рынку, сегодня в 23:30 мск ожидается публикация еженедельных данных по запасам нефти в США от Американского института нефти. Стоит отметить, что данный показатель снижался на протяжении последних восьми недель подряд.

Цена нефти марки Brent скорректировалась вниз до уровня $68, в районе которого нашла поддержку. При этом котировки закрепились ниже линии 50-дневной скользящей средней, что является признаком завершения восходящего тренда. Стохастические линии находятся в зоне перепроданности, что указывает на ограниченный потенциал дальнейшего снижения и вероятность консолидации котировок в боковом диапазоне в краткосрочной перспективе.

Цены цветных металлов растут на торгах во вторник. По состоянию на 11:46 мск котировки золота прибавляют 0,19% и находятся у отметки $1812,55 за тройскую унцию.

Цена золота скорректировалась до уровня $1800, от которого произошел отскок вверх. Стохастические линии направлены вниз, однако замедлили снижение, в связи с чем в краткосрочной перспективе наиболее вероятным сценарием выглядит консолидация по инструменту в боковом диапазоне.

Американский доллар укрепляется на фоне роста спроса на защитные валюты

Во вторник, 20 июля, американская валюта продолжает укрепляться и торгуется вблизи многомесячных максимумов на фоне растущих опасений относительно новой волны коронавируса в мире, что может замедлить восстановление мировой экономики.

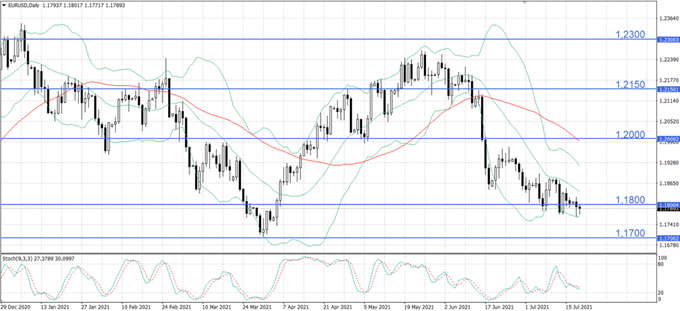

По состоянию на 11:50 мск курс EUR/USD опускается на 0,08% и торгуется у отметки 1,17880, а индекс доллара DXY растет на 0,07% и находится у уровня 92,692. По итогам предыдущей торговой сессии курс основной валютной пары снизился на 0,09%, до отметки 1,17938, а индикатор DXY закрылся в плюсе на 0,04%, на уровне 92,938.

На глобальных рынках наблюдается снижение аппетита к риску и «бегство в качество» на фоне растущих опасений, что распространение нового штамма коронавируса Дельта повлечет за собой замедление восстановления мировой экономики. Доллар США традиционно используется инвесторами в качестве защитного актива в периоды рыночной турбулентности, что обеспечивает ему поддержку в настоящий момент.

При этом нынешняя ситуация осложняется еще и тем, что в условиях ускорения инфляции центральные банки вряд ли пойдут на дополнительное монетарное стимулирование для поддержания экономического роста. Напротив, в последнее время растут ожидания, что регуляторы, в частности ФРС, вскоре приступят к сворачиванию программ количественного смягчения. Более того, в своем последнем выступлении перед Конгрессом США глава Федрезерва Джером Пауэлл отметил, что внутри регулятора действительно ведутся разговоры о сроках завершения программы покупки активов. На этом фоне американский доллар продолжает укрепляться, а индекс DXY тестирует отметку 93,0.

Касательно макроэкономической статистики, в еврозоне вчера стали известны данные по объемам строительства. В мае показатель увеличился на 13,6% г/г против роста на 45,2% г/г по итогам апреля.

Сегодня в Германии вышли данные по индексу цен производителей: по итогам июня показатель индекс вырос на 8,5% г/г в сравнении с приростом на 7,2% г/г месяцем ранее, что оказалось выше консенсус-прогноза в +8,4% г/г. Следует отметить, что это стало максимальным увеличением за последние 40 лет, что свидетельствует о росте инфляционного давления в стране.

Далее в течение дня ожидается публикация в еврозоне данных по сальдо счета текущих операций, а в США — данных по числу выданных разрешений на строительство и объему строительства новых домов.

Курс EUR/USD консолидируется под уровнем 1,1800, в случае закрепления под которым следующей целью снижения может выступить отметка 1,1700. Стохастические линии направлены вниз, что указывает в пользу нисходящего движения по инструменту в краткосрочной перспективе.

Источник: MetaTrader Finam Ltd, Daily Chart