Акции Азии падают на потерях техсектора; KOSPI рухнул из-за забастовки Samsung

Прошло три месяца с момента первого резкого повышения ставки ЦБ до 12%. Для такого хода было несколько причин, включая продолжающееся ослабление рубля и усиление давления проинфляционных рисков. Но борьба с инфляцией, очевидно, была в приоритете. С июля по октябрь ЦБ взвинтил ставку ровно вдвое. ФРС такое и не снилось.

А получилось ли побороть инфляцию?

И да, и нет.

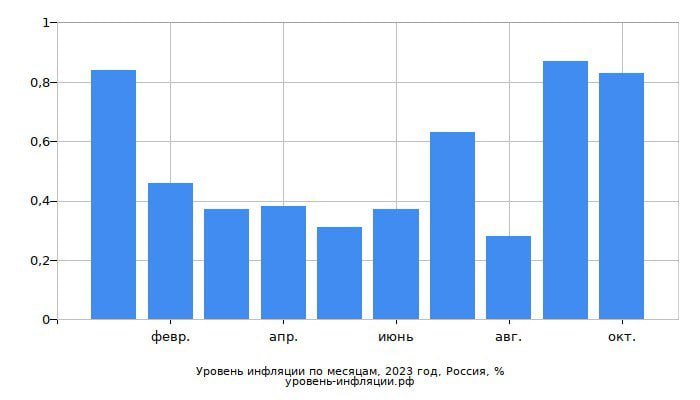

С одной стороны, в ноябре зафиксирована максимальная за год недельная инфляция: с 1 по 7 ноября = 0,37% (если пересчитывать на годовую, то получим 19,24%). Выше было только в декабре 2022. Для сравнения, весь октябрь она колебалась в пределах 0,14-0,24%. А в сентябре составляла 0,11-0,28%. Годовая инфляция ускорилась с 6% в сентябре до 6,99% в первую неделю ноября.

С другой, локальный пик по месячной инфляции был достигнут в сентябре – 0,87%. В октябре отмечено снижение до 0,83%. Также в октябре замедлился базовый индекс потребительских цен с поправкой на сезонность – со 100,92 до 100,89. Это более важный для ЦБ показатель. То есть какая-то положительная динамика всё-таки есть.

В самом ЦБ заявляли, что ждут пик инфляции к весне-лету 2024 года. Соответственно, ДКП подстраивали именно под такой сценарий. Но в данный момент действительно складываются предпосылки того, что максимум может быть пройден уже в ближайшие месяцы.

Некоторые важные проинфляционные факторы уже были частично устранены. Рубль окреп почти на 10% со своих локальных минимумов, импорт частично сжался, увеличился профицит торгового баланса.

При этом ставка ЦБ уже на заградительных уровнях. А для оценки последствий повышения нужно понаблюдать за экономикой хотя бы 1 квартал, ничего не предпринимая.

Уже давно понятно, что годовая инфляция выйдет за пределы таргета ЦБ (4,5-6,5%). В реальности она будет, скорее всего, в пределах 8-9%. Тем не менее, месячная инфляция уже показывает признаки замедления. При сохранении такой тенденции в ноябре и декабре ЦБ с 95% вероятностью больше не будет повышать ставку. Ключевая ставка выше 15% может нанести существенный вред экономике. Вероятный сценарий – удержание ставки на текущих уровнях в течение нескольких месяцев, а затем начало снижения весной.