«Зомби-танкеры» вывозят нефть через Ормузский пролив

Enphase Energy Inc (NASDAQ:ENPH): -16% после выхода отчетности.

Отрасль – солнечная энергетика. Глобальная энергетическая технологическая компания и ведущий мировой поставщик солнечных и аккумуляторных систем на основе микроинверторов.

Отчетность

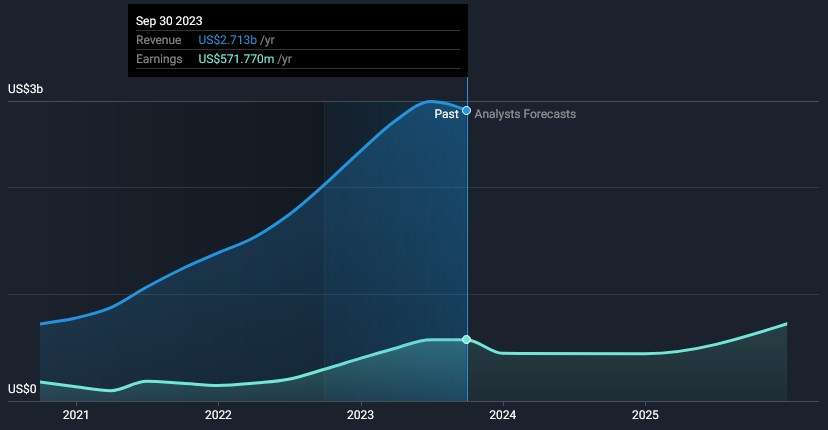

• Выручка 511 m$ (-3% к прогнозу, -20% г/г).

• Чистая прибыль non-GAAP 142 m$ (-19% г/г).

• EPS non-GAAP 1,02$ (+2% к прогнозу, -18% г/г).

Выручка по регионам:

• Америка – 350 m$ (-23% г/г, 64% выручки).

• Международный – 201 m$ (+10% г/г, 36% выручки).

За Q3’23

• Коммерческие, общие и административные расходы (SG&A) 89 m$ (+1% г/г).

• Исследования и разработки (R&D) 55 m$ (+25% г/г).

• Капитальные затраты 24 m$ (-45% г/г).

• Запасы 174 m$ (+18% г/г).

• Маржа валовой прибыли 48% (+5 п.п г/г).

• Маржа операционной прибыли 21% (+0 п.п г/г).

• Скорректированная маржа операционной прибыли 30% (-1 п.п г/г).

• Операционный денежный поток 146 m$ (-22% г/г).

• FCF 122 m$ (-32% г/г).

• Денежные средства и их эквиваленты 1,78 b$ (+25% г/г).

• Долг 1,29 b$ (+0% г/г).

• Компенсация на основе акций 44 m$ (-16% г/г).

• Выкупили акции на 110 m$ (не было г/г) по средней цене в 130$, осталось 880 m$ из программы байбека до 2026 года. Количество акций в обращении -1,51% г/г.

Прогноз на Q2’23

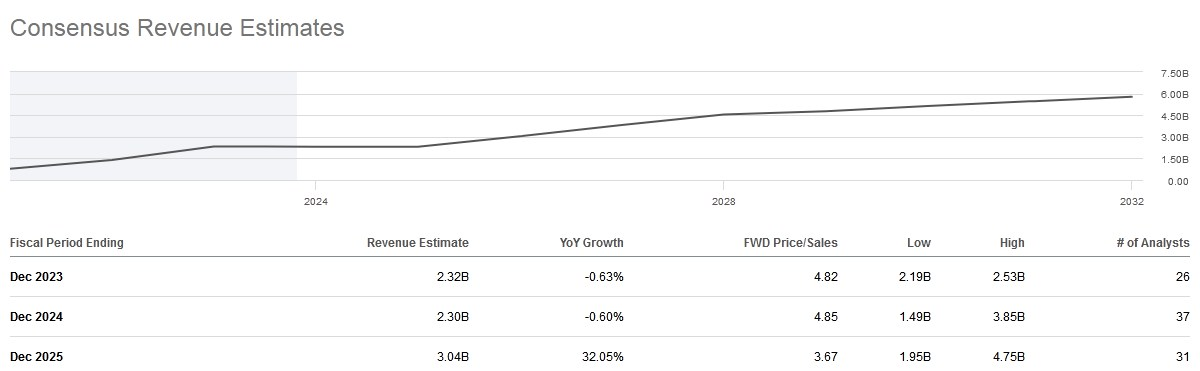

Выручка составит от 300 до 350 m$ (-52-59% г/г), что значительно ниже консенсус-прогноза в 579 m$, включая поставки аккумуляторов Enphase IQ мощностью от 80 до 100 мегаватт-часов (+0-16% к/к). Валовая маржинальность 46-49%. Чистая прибыль от IRA будет находиться в диапазоне от 26 до 28 m$, исходя из предполагаемых поставок 1 000 000 единиц микроинверторов, произведенных в США, и возмещения от 26 до 28$ на микроинвертор.

Прогноз на весь 2023 год

Прогноз компания не предоставила, по консенсус-прогнозу аналитиков выручка составит 2,32 b$ (-1% г/г) в 2023 году. К концу 2024 года объем контрактных поставок в США достигнет 4,5 млн микроинверторов в квартал, при условии устойчивого спроса.

"Так что же изменилось с тех пор, как 90 дней назад мы сказали, что уровень запасов нормализуется к концу третьего квартала? Мы наблюдаем существенное снижение спроса в Европе. Мы также наблюдаем, как рынок США продолжает падать, чему способствует Калифорния. Когда спрос падает, мы считаем, что необходима более решительная коррекция запасов. Мы консервативны в своих предположениях о том, что спрос не восстановится до второго квартала 2024 года."

Несмотря на значительное снижение прогноза на четвертый квартал, сохраняют валовую прибыль на уровне выше 40% в прогнозе без льготы IRA. В настоящее время не вносят каких-либо масштабных изменений в ценообразование на микроинверторы, а необходимые изменения в цене батарей уже внесли ранее.

Стоит разделить рынок США на штаты, не входящие в Калифорнию, и на Калифорнию. В прочих штатах продажи микроинверторов в третьем квартале были на 4% ниже, чем во втором. Этот рынок начинает стабилизироваться, учитывая еженедельные тенденции продаж. В Калифорнии продажи микроинверторов в третьем квартале были на 25% ниже, чем во втором, из-за перехода на NEM 3.0. Установщикам потребуется еще несколько кварталов, чтобы полностью перейти на NEM 3.0 и нормализовать продажи до уровня NEM 2.0.

Тарифы на коммунальные услуги в Калифорнии продолжают расти: одно коммунальное предприятие Калифорнии недавно запросило повышение ставок на 22%. При условии, что даже половина этого повышения тарифов будет одобрена CPUC (тарифным регулятором), срок окупаемости солнечной системы NEM 3.0 плюс аккумуляторная система приблизится к сроку окупаемости системы только солнечной энергии NEM 2.0. Это позитивный момент для компании.

Сегодня сохраняют стабильную долю микроинверторов, основываясь как на внутренних, так и на сторонних данных. Чтобы завоевать долю рынка, всегда полагались на дифференцированную технологию с распределенной архитектурой переменного тока, качество продукции и обслуживание клиентов.

В Европе сталкиваются с двумя проблемами. И ситуация кардинально изменилась по сравнению с прошлым кварталом, 90 дней назад. Увидели гораздо более слабое восстановление спроса по сравнению с летом. Многие дистрибьюторы сталкиваются с избытком предложения солнечного оборудования, особенно панелей, что приводит к гораздо более агрессивному сокращению запасов.

Несмотря на эту временную слабость, считают, что откат в Европе будет временным, поскольку фундаментальные показатели остаются сильными. Выходят во многие новые регионы с микроинверторами и батареями IQ8. В Нидерландах, крупнейшем европейском рынке, объем продаж в третьем квартале снизился на 40% к/к. Это было первое падение к/к за последние два года.

Монтажники говорят, что страх потребителей перед экспортными штрафами и путаница вокруг прекращения чистого учета вызвали откат рынка. Срок окупаемости в Нидерландах по-прежнему привлекательный. Кроме того, комплексные системные решения, включающие аккумуляторы, солнечные батареи и зарядные устройства для электромобилей, станут нормой, поскольку динамические тарифы становятся все более распространенными в Нидерландах.

Во Франции объем продаж в третьем квартале снизился на 34% к/к из-за сезонности. Видят потенциал для очень быстрого восстановления этого рынка. Уже наблюдают это, поскольку тарифы на коммунальные услуги недавно выросли и, как ожидается, вырастут еще больше в начале 2024 года. В Германии объем продаж снизился на 32% к/к.

Начали производство на предприятии Salcomp в Арлингтоне, штат Техас. В отчётном квартале отгрузили клиентам около 531 000 микроинверторов от трех контрактных производителей: Flex в Южной Каролине, Foxconn в Висконсине и Salcomp в Техасе. Ожидают, что в четвертом квартале отгрузят клиентам 1 миллион микроинверторов с производственных предприятий в США.

Что касается аккумуляторов IQ, то есть два поставщика аккумуляторных батарей, оба из Китая. Производственная мощность составляет 300 мегаватт-часов в квартал, что дает хорошие шансы нарастить объемы производства в 2024 году. Планируют начать производство батарей IQ в США к середине 2024 года.

За последние пару кварталов продажи аккумуляторов неуклонно росли. Находятся на переломном этапе развития аккумуляторного бизнеса. С батареей IQ 5P могут обеспечить лучшие характеристики мощности и лучшее время ввода в эксплуатацию среди всех батарей Enphase на сегодняшний день, с лучшей в отрасли 15-летней гарантией и по разумной цене.

Планируют презентовать батарею четвертого поколения в середине 2024 года. Она будет иметь значительно уменьшенный форм-фактор и меньшую структуру затрат.

Довольны запуском Enphase Energy System – это ультрасовременный прибор, оснащенный микроинверторами IQ8 и аккумулятором третьего поколения.

Итоги

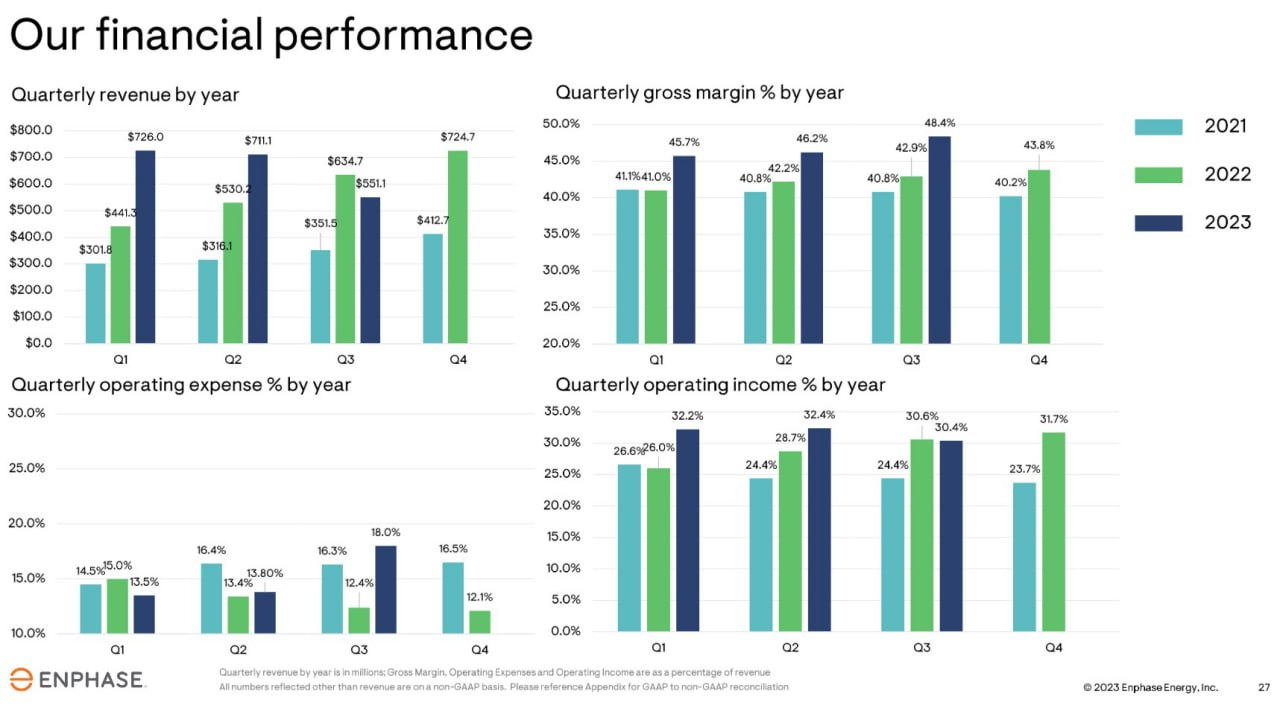

Не такой слабый отчёт, но очень слабый прогноз на следующий квартал. Выручка составила 551 m$ по сравнению с 711 m$ в прошлом квартале и 634 m$ год назад. Однако прогноз на четвёртый квартал предполагает диапазон 300-350 m$, и, забегая вперёд, такой уровень выручки сохранится и в первом квартале 2024 года. Причины спада, как их видит руководство, мы специально и очень подробно привели в обзоре конференц-колла выше.

Валовая маржа non-GAAP составила 48,4% по сравнению с 46,2% в прошлом квартале. Рост был обусловлен увеличением выгоды от IRA. Операционные расходы non-GAAP составили 99 m$ по сравнению с 98,2 m$ в прошлом квартале. Можно отметить, что показатели рентабельности, как валовой, так и операционной, сохраняются на прежних уровнях, и руководство отдельно подчеркивает, что не будет снижать цены в ответ на замедление спроса. Хотя, судя по цифрам, такая возможность определённо есть.

Начало массового производства микроинвертеров в США уже оказывает осязаемое положительное влияние (через закон IRA) на показатели валовой рентабельности и общей прибыльности, и этот эффект будет усиливаться в ближайшие кварталы. С середины 2024 года начнут получать эти же выгоды от начала производства батарей в США.

Денежные потоки остаются положительными, и FCF в отчётном квартале составил 122 m$, сократившись на 32% г/г. Баланс хороший, с отрицательным чистым долгом и почти без гудвила. Запасы умеренно растут к/к, но остаются абсолютно незначительными по сравнению с выручкой компании. Здесь серьёзную роль играет контрактное производство, которое позволяет гибко реагировать на рыночный спрос, и компания не берёт себе на баланс сколь-либо значительный объём произведённой продукции.

Однако всё же надо заметить, что производство работает в рамках контрактов, и покупатель, в данном случае Enphase, не может просто и взять и отказаться от заранее оговоренного объёма поставок. Руководство ответило на этот вопрос, объяснив, что у них давние и дружеские отношения с поставщиками, и им удаётся находить компромиссы в этом плане, без каких-либо явных негативных финансовых последствий для ENPH.

Структура доходов в США и за рубежом составила 64% и 36% выручки соответственно. В США выручка снизилась на 16% к/к и на 22% г/г. Общий объем продаж микроинверторов снизился на 12% к/к. С другой стороны, продажи аккумуляторов IQ в США выросли на 34% к/к.

В Европе выручка снизилась на 34% к/к и выросла на 26% г/г при здоровой валовой прибыли. Продажи микроинверторов в Европе снизились на 35% к/к. Продажи батарей IQ в Европе снизились на 14% к/к.

Здесь надо отметить, что компания продолжает активную географическую экспансию, каждый квартал открывая новые страны или целые регионы для продаж. При прочих равных это должно способствовать росту продаж в абсолютном выражении в среднесрочной перспективе.

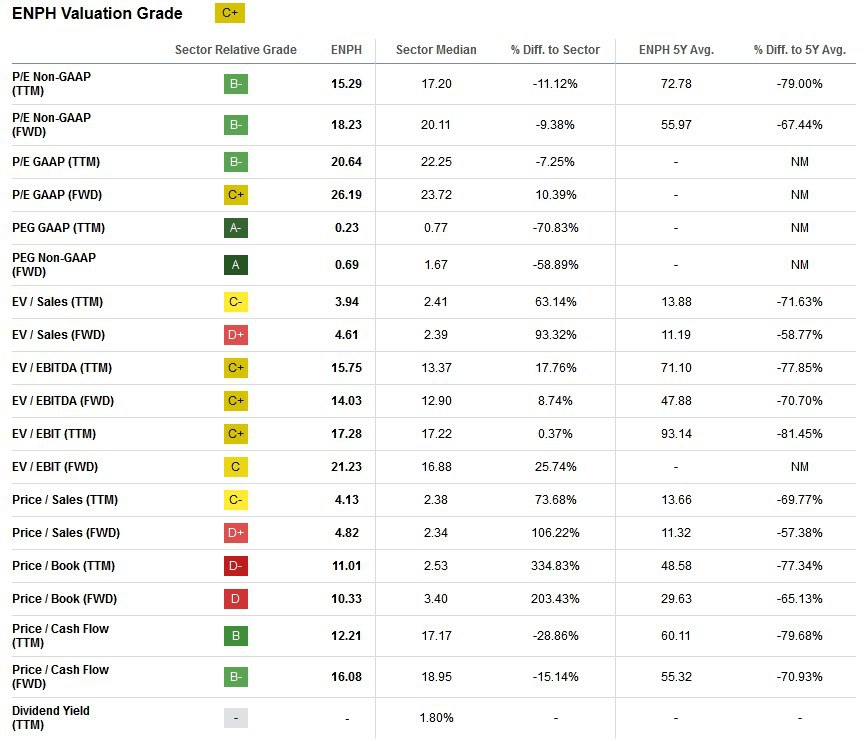

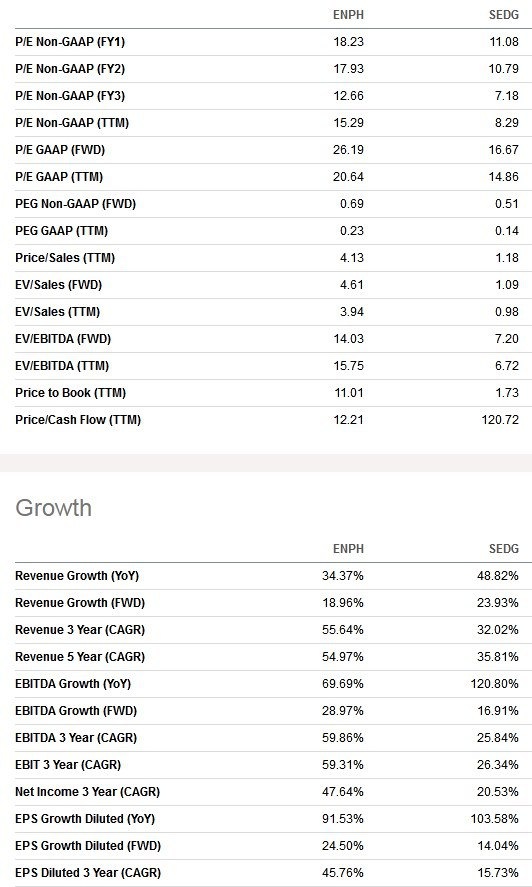

По мультипликаторам стоит примерно на уровне среднеотраслевых, хотя ещё недавно оценивалась в два-три раза дороже. В сравнении с прямым конкурентом SolarEdge Technologies (NASDAQ:SEDG) стоят ощутимо дороже, при сопоставимых темпах роста, но намного лучшей рентабельности. По историческим – близко к минимальным отметкам, 3-х летний GAGR выручки 56%, но в 2023 году после новых прогнозов ожидается снижение на 1%.

Основные причины снижения котировок описаны выше, теперь углубимся в детали и перспективы. Во-первых, как получилось 300-350 m$ выручки на следующий и первый квартал 2024 год? Это отражает около 150 m$ на коррекцию запасов каналов в США и Европе. Другими словами, не удовлетворяют потребности конечного рынка в продукции примерно на 150 m$. Иначе говоря, текущий рыночный спрос на продукцию ENPH сохраняется на уровнях 450-500 m$, примерно как в последнем квартале.

Но дистрибьюторы сокращают запасы, которые они исторически держали повышенными, видя взрывной рост спроса и проблемы с поставками, теперь и первый, и второй компонент сошёл на нет. По мнению CEO, запасов хватит на два ближайших квартала, чтобы продавать в рынок по 150 m$/квартал и компенсировать часть рыночного спроса, после этого запасы физически закончатся, и, если спрос останется на текущих отметках, то компания вернётся на квартальную выручку в 450-500 m$, начиная со второго-третьего квартала 2024 года.

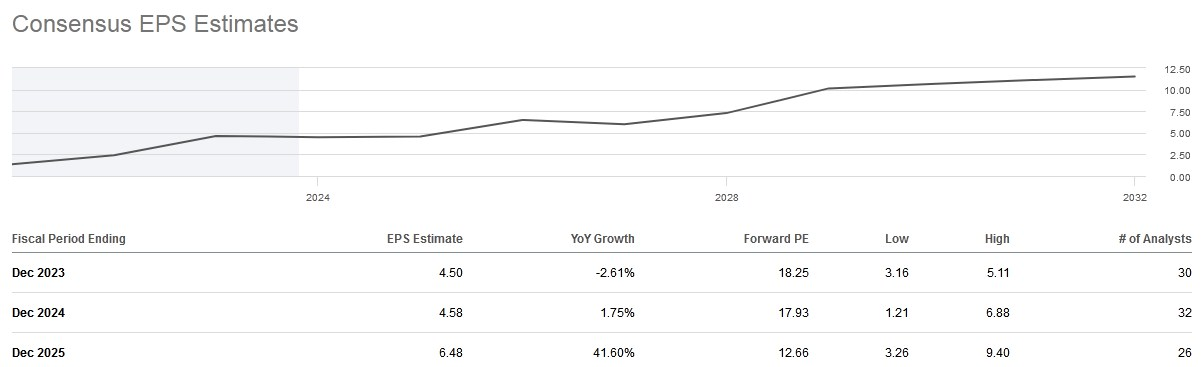

Следующий момент – это оценка. Если текущие уровни спроса сохранятся, то компания заработает в 2024 году около 4,5$ на EPS, и это даст FWD P/E 18. Ситуация осложняется околонулевыми темпами роста в 2024 году, и формально оценка не выглядит привлекательной.

Дополнительным негативом может послужить непрогнозируемая ситуация со спросом. Если он ещё больше ухудшится, то операционная рентабельность и прибыльность компании пострадают больше, чем прогнозируются сегодня, а это приведёт к ещё большим мультипликаторам и падению котировок в ответ. То же самое и в обратную сторону.

С инвестиционной точки зрения ситуация сложная. С одной стороны, очевидна возможность снижения на уровни около 60$, с другой стороны, это всего 20$ от текущих отметок, что выглядит незначительно на общем масштабе падения последних месяцев.

Структурно в бизнесе компании ничего не поменялось, всё зависит только от спроса и того, как быстро он будет восстанавливаться. Считаем маловероятным его возврат к уровням 2020 года, о чём сейчас активно говорят в среде аналитиков. На наш взгляд, кардинальный перелом и в мышлении потребителей, и в экономике солнечной генерации уже произошёл. И ни один рынок не растёт строго по прямой, всегда есть откаты и периоды замедления.

Тем не менее, долгосрочный тренд в солнечной энергетике остаётся достаточно сильным, и её развитие будет продолжено, а ENPH не останется без работы.

Естественно, что на проблемы компании наложилась и коррекция рынка, которая ускорила падение акций. Самый главный момент – посмотрите, насколько быстро рухнул спрос, это произошло в течение всего 2 месяцев, даже не целого квартала. Безусловно, такой негативный тренд может сохраниться в течение 1-2 месяцев, а затем также быстро развернуться вновь.

Главный фактор тут – если вы верите в дальнейшее развитие солнечной энергетики в ЕС и США, то стоит продолжать удерживать позицию и делать аккуратные покупки лесенкой, с пониманием всех вышеперечисленных моментов.

Драйверы

1) Конкурентная и востребованная продукция.

2) Широкая географическая диверсификация.

3) Прямые выгоды от закона IRA.

4) Хороший баланс.

5) Долгосрочные перспективы зеленой энергетики.

Риски

1) Замедление спроса на солнечную энергетику.

2) Сокращение прибыльности из-за снижения операционного рычага.

3) Серьёзное замедление внедрения "зелёной" энергетики в следующем году.

Точка входа (90 $)

Среднесрочный потенциал (120 $)

Долгосрочный потенциал (160 $)