Рекордный сброс нефти за 15 минут до твита Трампа вызвал вопросы на Уолл-стрит

Банк России представил предварительные данные по динамике развития банковского сектора в сентябре 2023 г. Напомним, что в середине августа ЦБ внепланово поднял ключевую ставку с 8,5% до 12% годовых, а во второй половине сентября ставка была увеличена до 13%. Однако пока темпы кредитования в секторе остаются повышенными.

Корпоративное кредитование: не замечая ужесточения ДКП

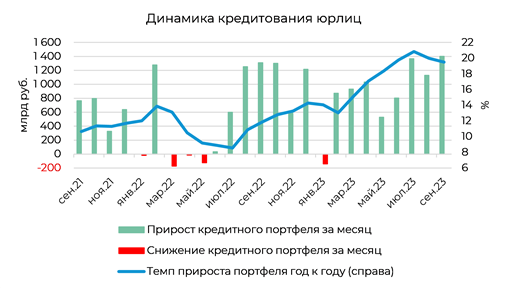

Темп прироста корпоративного кредитного портфеля в сентябре вновь ускорился до 2% после некоторого замедления в августе (1,7%). В годовом выражении темп прироста остается вблизи 20%. ЦБ в том числе отметил, что в сентябре «были профинансированы отдельные крупные сделки по покупке бизнеса у иностранных компаний, уходящих с российского рынка».

Отметим, что за период с февраля по август включительно средний темп прироста портфеля составил 1,5%. Мы ожидаем, что с учетом ужесточения процентной политики ЦБ в ближайшие месяцы темп прироста сначала замедлится до 1-1,5%, а затем может оказаться ниже 1%. С начала 2023 г. портфель вырос на 13,1%. Напомним, что диапазон прогноза Банка России по кредитованию организаций на текущий год составляет 14-18%. Не исключаем, что фактическая динамика по итогам года окажется ближе к нижней границе прогноза.

Розничное кредитование: сохранение рекордных темпов благодаря льготной ипотеке

Розничное кредитование в сентябре продемонстрировало символическое замедление по сравнению с рекордным темпом в августе. Ссуды физлицам выросли на 2,9%. Без учета августа (3,2%) темп прироста остается рекордным за последние годы. Судя по всему, в сентябре население и банки по-прежнему стремились успеть получить/выдать кредиты на фоне постепенного повышения процентных ставок и ужесточения макропруденциальных требований.

Основным двигателем розницы остается ипотечное кредитование, которое с каждым месяцем ставит новые рекорды. В сентябре темп прироста ипотечных жилищных кредитов ускорился до 4,1% после предыдущего рекорда в августе на 3,7%. Выше 3% ипотечный портфель за последние годы рос только в октябре 2020 г. Основные факторы поддержания рекордных темпов роста: желание заемщиков взять кредит до повышения первоначального взноса по льготным программам и желание банков выдать кредит до ужесточения макропруденциальных требований (с начала октября); ожидания роста цен на недвижимость на фоне ослабления рубля.

В то же время потребительское кредитование наконец продемонстрировало торможение. В сентябре темп прироста портфеля составил 1,5% против ускорения в августе с 2% до 2,4% (что оказалось рекордным значением за последние годы).

Темпы роста в сегменте автокредитования сохраняются высокими, однако бум на рынке, судя по всему, начинается сходить на нет. После непрерывного ускорения темпов роста портфеля с начала года и достижения в июле рекордной отметки в 5,1% темп прироста ожидаемо скорректировался, составив в августе 4,3%, а в сентябре — уже 3,2%. Здесь сказывается не только повышение ключевой ставки, но и общее ужесточение требований к заемщикам в соответствии с новыми регулятивными мерами ЦБ.

Годовая динамика розничного кредитования остается выше 20%. С начала 2023 г. портфель вырос на 18,2%, что уже ближе к верхней границе прогнозного ориентира ЦБ на конец года (15-19%). Мы полагаем, что динамика розничного кредитования и ее соответствие прогнозу Банка России в числе прочего будет иметь решающее значение для регулятора при принятии решений по ставке до конца года. При этом рекордные ежемесячные темпы пока сохраняются главным образом благодаря льготному ипотечному кредитованию. Как только эффект от ужесточения макропруденциальных требований станет более заметен в льготном кредитовании, общий темп прироста ипотеки пойдет на спад.

Средства юрлиц: замедление прироста на фоне оттока ликвидности в бюджет

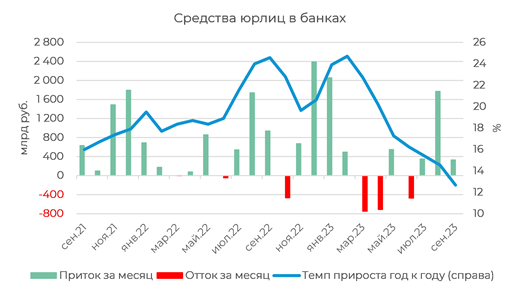

После заметного роста в августе (3,7%) средства юридических лиц продемонстрировали в сентябре замедление до 0,7% за месяц. Таким образом показатель вернулся к значению июля. Отметим, что замедление темпов прироста средств юридических лиц происходило на фоне рекордного (с апреля) оттока ликвидности из банковского сектора по бюджетному каналу в сентябре. Балансовый объем государственных средств в банковском секторе сократился более чем на 300 млрд руб., что стало рекордным снижением с февраля текущего года.

Средства населения: в ожидании более щедрых депозитных ставок

Приток средств физических лиц в сентябре чуть ускорился — до 1% против 0,8% в августе. Ужесточение ДКП пока не особенно заметно отражается на динамике средств физлиц в банках. Так, средний темп прироста вкладов в августе-сентябре составил 0,9% против 1,5% за период с февраля по июль включительно.

Важно отметить, что пока банки не торопятся с подъемом ставок по вкладам вслед за ключевой ставкой ЦБ. Так, средняя максимальная ставка по вкладам крупнейших банков за период со второй декады июля (когда ключевая ставка составляла 7,5%) до первой декады октября (ключевая ставка 13%) выросла лишь на 235 б.п. против роста ключевой ставки ЦБ за этот же период на 550 б.п. Полагаем, что для более существенного повышения ставок по вкладам в системе требуется не только дополнительное время, но и дальнейшее ужесточение процентной политики ЦБ. В то же время регулятор отметил продолжающийся переток средств с текущих счетов на срочные вклады из-за повышения по ним ставок.

Финансовый результат: без доходов от валютной переоценки

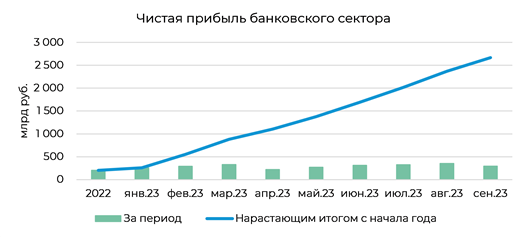

Чистая прибыль банковского сектора в сентябре составила 296 млрд руб. против 353 млрд руб. в августе. Показатель снизился впервые с апреля текущего года. С мая по август включительно чистая прибыль сектора ежемесячно росла. ЦБ отметил, что сокращение прибыли за месяц стало главным образом результатом существенного снижения доходов от валютной переоценки (со 106 до 8 млрд руб.).

Напомним, что в августе прибыль сектора стала рекордной, превысив показатель марта, когда банки заработали 330 млрд руб. Близкую по размеру прибыль банки получили и в июле (326 млрд руб.). Во все перечисленные месяцы рубль заметно слабел, и финансовый результат от валютной переоценки выступал одним из основных факторов формирования прибыли. По итогам сентября рубль снизился к доллару менее чем на 2%, что стало минимальным значением за месяц с начала лета.

За период с января по сентябрь включительно банки заработали 2,7 трлн руб., из которых, по данным ЦБ, около 22% сформировала валютная переоценка. С учетом ужесточения процентной политики ЦБ и мер властей в поддержку российской валюты вероятность обновления новых минимумов по рублю до конца года заметно сократилась. Одновременно усиливается давление на потребительский спрос и темпы розничного кредитования. Если эти условия сохранятся, ежемесячная прибыль банковского сектора может сократиться до показателя 200 млрд руб. и ниже.