Трамп ужесточил позицию по Ирану — нефть растет, дизель взлетел на 10%

Регуляторам США и Европы удалось сдержать панические настроения, вызванные банковским кризисом, затронувшим в середине марта американскую и европейскую финансовые системы. Хотя средне- и долгосрочные риски остаются, влияние кризиса на текущую макроэкономическую картину оказалось ограниченным. Основной проблемой развитых экономик остается высокая инфляция, напряженная ситуация с занятостью (в большей степени в США и в несколько меньшей — в Европе) и ростом зарплат.

• Рынок труда в США демонстрирует устойчивость как к росту ставки ФРС, так и к кратковременным шокам в виде мини банковского кризиса марта 2023 года.

• Острая фаза энергетического кризиса в Европе преодолена. Однако дезинфляционные процессы застопорились, рост цен на продовольствие устанавливает новые рекорды.

• Макропоказатели КНР пока далеки от ожиданий экономистов, предполагавших ранее более резкое восстановление экономической активности после выхода страны из санитарных ограничений. Тем не менее наблюдаются признаки оживления в секторе жилой недвижимости.

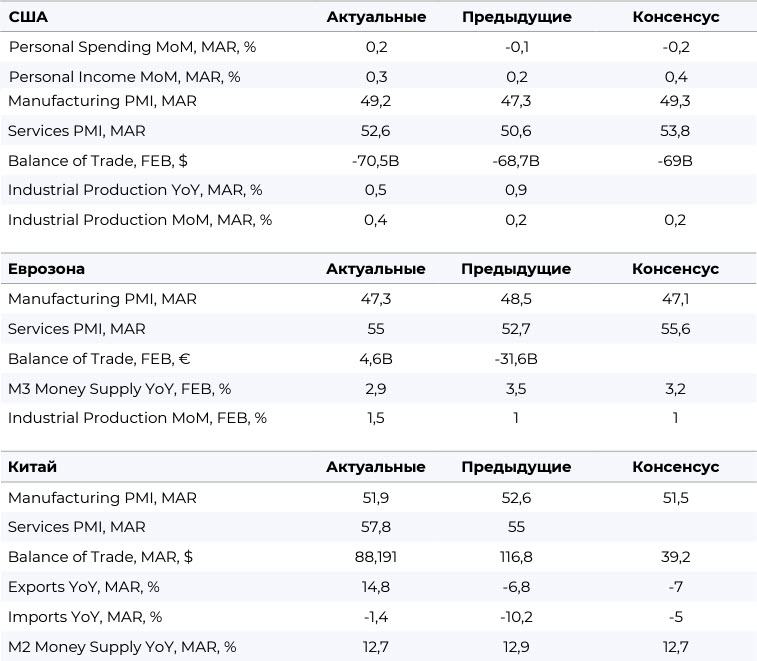

Основные макроэкономические показатели

¹Для рыночных индикаторов указаны значения на конец марта, для макроэкономических параметров — последние доступные.

Key People Speak

#Банковский кризис и регуляторы

Джанет Йеллен, глава Казначейства США:

«Мы предприняли активные действия, чтобы справиться с коллапсом двух банков (хотя причины, приведшие их к этому, были идиосинкратическими), желая убедиться, что американцы чувствуют себя в безопасности со своими вкладами. После этих действий мы видим, что отток средств из банковской системы стабилизировался, все успокоилось.

Тем не менее мы, конечно, внимательно следим за ситуацией, и я думаю, что предпринятые нами шаги остановили системную угрозу, которая существовала из-за краха этих банков.

Банки в целом, вероятно, станут в текущих условиях несколько более осторожными. Мы уже наблюдали некоторое ужесточение стандартов кредитования в банковской системе до этого эпизода. И возможно, процесс продолжится, что приведет к несколько более жестким ограничениям в выдаче кредитов, что в принципе может стать заменой дальнейшему повышению процентных ставок со стороны ФРС, но я не вижу ничего достаточно драматичного, что могло бы существенно изменить наш прогноз. А он по-прежнему сводится к умеренному росту в сочетании с сильным рынком труда и падающей инфляцией».

Источник: Казначейство США

MovchansMedia:

Американским регуляторам действительно удалось остановить банковскую панику. Однако говорить о полном завершении кризиса рано. Ставки по депозитам в американских банках ниже доходностей по гособлигациям. Это — следствие повышения ставок ФРС.

При этом банки не могут поднять ставки вслед за ФРС. У банков сейчас небольшая процентная маржа — повышение ставок по депозитам резко снизит, если не обнулит ее. Так что рациональный смысл сохранения средств в банках исчезает — ставка по основным депозитным продуктам даже близко не компенсирует инфляцию (средняя ставка по наиболее доходному депозитному продукту — двенадцатимесячному Certificate of Deposit — сейчас составляет всего 1,54% годовых).

Отрицательные в реальном выражении ставки по депозитам стимулируют к оттоку депозитов и без банковского кризиса, что в долгосрочной перспективе может создать определенные сложности.

Что касается замечания Йеллен относительно сокращения банковского кредитования и снижения необходимости в данном случае повышения ставки ФРС, подобное развитие событий вполне возможно.

Кристин Лагард, глава ЕЦБ:

«Давно откладываемые в Европе проекты, такие как интеграция наших рынков капитала, больше нельзя рассматривать исключительно через призму внутренней финансовой политики. Грубо говоря, нам необходимо завершить строительство европейского союза рынков капитала. Это будет иметь решающее значение для определения того, останется ли евро среди ведущих мировых валют или его место займут другие валюты».

Источник: ЕЦБ

MovchansMedia:

До сих пор еврозона представляет собой объединение стран с общей монетарной политикой, но раздельной фискальной. Разница в управлении государственными финансами в странах, объединенных единой валютой — евро — уже привела в свое время к еврокризису 2010–2011 гг. В этом смысле призыв Лагард к большей интеграции понятен.

Однако, к примеру, создание общего для еврозоны рынка госдолга будет традиционно наталкиваться на сопротивление более сильных членов союза, прежде всего Германии. С другой стороны, без общего рынка госдолга проект еврозоны как экономического союза выглядит действительно незавершенным и потенциально уязвимым по отношению к новым итерациям еврокризиса.

США

• Кризис региональных банков, пик которого пришелся на середину марта, пока не оказал существенного влияния на экономику.

• Перегрев на рынке труда и высокая инфляция по-прежнему остаются основными макроэкономическими проблемами в США.

Влияние мини банковского кризиса на макропоказатели американской экономики оказалось не очень существенным, как мы и предполагали в предыдущем обзоре. Рынок труда остается перегретым. Данные по созданию рабочих мест за март 2023-го снова оказались сильными (+236 тыс. рабочих мест, что почти совпало с ожиданиями на уровне 239 тыс.). При этом данные за февраль были пересмотрены с небольшим повышением.

Напомним, что по оценке главы ФРС США Джерома Пауэлла, естественным, абсорбирующим демографические тренды уровнем месячного прироста рабочих мест является приблизительно 100 тыс. человек; все, что выше этого уровня, можно расценивать как перегрев, способствующий инфляции.

Рост зарплат также продолжается — 0,2% мес./мес. (4,2 против 4,6% г./г. в феврале). Уровень безработицы немного снизился (до 3,5 против 3,6% в феврале), при этом безработица продолжает держаться около минимума за более чем полвека.

Инфляция в марте составила 5% г./г. (против 6% г./г. в феврале и ожиданий в 5,2%), 0,1% мес./мес. Несмотря на некоторые общие дезинфляционные тенденции, вызванные снижением цен на энергоносители, базовая инфляция (за исключением продовольствия и энергии) в марте в годовом выражении даже выросла — до 5,6% г./г. (против 5,5% г./г. в феврале); в месячном выражении рост составил 0,4%.

В связи с существенным ростом цен на нефть в апреле, вызванным объявлением о снижении добычи со стороны Саудовской Аравии, а также других стран ОПЕК+, вероятно, дезинфляционные показатели марта не будут устойчивыми (ФРБ Кливленда, к примеру, основываясь на своей модели, оценивает апрельскую инфляцию выше, чем мартовскую — в 5,1% г./г.).

Макрокартина марта напоминает февральскую — все тот же перегретый рынок труда, все еще высокая инфляция, сохраняющиеся опасения раскручивания инфляционной спирали за счет роста зарплат. Учитывая, что проблемы банковского сектора оказались изолированными и не повлияли на устойчивость финансовой системы страны, ФРС США будет вынуждена вновь повысить ставку в мае 2023-го, вероятно, на 25 б.п., так как пока попытки охладить рынок труда и сбить инфляцию за счет ужесточения монетарной политики не приводят к ожидаемому эффекту.

Сохраняющаяся устойчивость экономики к более рестриктивной ДКП и внутренним шокам (мини банковский кризис) вынуждает аналитиков менять прогнозы прироста ВВП США в 2023 году. Так, например, МВФ в опубликованном в начале апреля регулярном обзоре мировой экономики World Economic Outlook (традиционно выпускается два раза в год, в октябре и апреле, с обновлениями в июле и январе) немного улучшил прогноз динамики американской экономики на текущий год (прирост на 1,6 против ожиданий в 1,4% в январе 2023-го). При этом ожидания глобального роста в 2023-м даже чуть ухудшились (на 0,1 п.п., до 2,8 с 2,9% в январе).

Вместе с тем нельзя сказать, что мартовский банковский кризис прошел для финансовой системы и экономики в целом совсем бесследно. Одним из следствий кризиса региональных банков может стать отток депозитов из банков (в большей степени из региональных, но не только) в пользу фондов денежного рынка и гособлигаций. По последним данным ФРС, недельная динамика прироста депозитов вышла в небольшой плюс, однако пока эта тенденция является неустойчивой (за первый квартал отток депозитов составил 4,9% г./г.).

Европа

• Деловая активность в Европе улучшается, успешное прохождение отопительного сезона поддерживает оптимизм бизнеса.

• Инфляционное давление остается очень высоким.

Вынужденная продажа швейцарского банка Credit Suisse (SIX:CSGN) своему конкуренту UBS (SIX:UBSG) в марте 2023 года, сопровождавшаяся некоторой турбулентностью на рынках акций и облигаций европейских банков, пока не оказала серьезного влияния на экономику Европы. Индекс менеджеров по закупкам Eurozone PMI Composite Output Index повысился в марте до 53,7 (52 в феврале) — максимума за последние десять месяцев.

В Испании (региональный индекс 58,2) и Италии (55,2) показатели деловой активности на максимуме за последние 16 месяцев. В Испании, к примеру, доходы от туризма уже превысили допандемийный уровень. Улучшается ситуация и в отстающей от общего тренда Германии (52,6), в которой позитивную динамику показывают промышленные заказы и экспорт.

Отопительный сезон в Европе прошел успешно, цена на газ впервые с лета 2021 года опустилась немного ниже энергетического паритета с нефтью (в разгар газового кризиса в августе 2022-го цена на газ была почти в шесть раз выше паритета). Если тогда европейская промышленность переходила (где была такая возможность) с дорогого газа на дешевую нефть, то сейчас появился обратный стимул.

Вместе с тем инфляционные процессы в Европе еще более выражены, чем в США. В марте текущего года инфляция в еврозоне упала до 6,9% г./г. (8,5% г./г. в феврале). Однако месяц к месяцу рост цен составил 0,9%, при этом месячные темпы инфляции ускоряются — в феврале рост цен к январю составил 0,8%. Ускорилась и продовольственная инфляция (15,4% г./г.; 1,9 против 1,6% м./м. в феврале). Годовая продовольственная инфляция в марте обновила февральский рекорд, это самая высокая инфляция в данном сегменте с момента старта наблюдений.

Тем не менее стагфляционный сценарий в Европе пока смягчается ожиданиями более высоких темпов роста ВВП. В связи с более благоприятной ситуацией с энергобезопасностью, чем ожидалось прошлой осенью-зимой, МВФ немного повысил прогноз темпов роста ВВП еврозоны в 2023 году — с 0,7 в январе до 0,8% в апрельском релизе World Economic Outlook, хотя это улучшение прогноза в основном связано с ожиданием более высоких темпов роста в Испании (прогноз в 1,5 вместо 1,1% ВВП в январе 2023-го) при ожидании околонулевых темпов роста в Германии (-0,1 против 0,1% ВВП в январе 2023-го).

Любопытно, что пенсионная реформа во Франции, несмотря на текущую протестную активность в стране, по оценке МВФ, не повлияет на среднесрочные темпы роста экономики (апрельский прогноз на 2023 год не изменился относительно января 2023-го — 0,7% ВВП, хотя оценка роста в 2024-м снижена на 0,3 п.п., до 1,3%).

Одним из рисков для Европы может стать рынок жилой и коммерческой недвижимости. Так, например, в Швеции, где объем ипотечных займов превышает 100% ВВП, а ставка по ипотечным кредитам в основном плавающая (около трех четвертей всех кредитов против четверти в среднем по еврозоне), рост ставки Риксбанка оказывает негативное воздействие на заемщиков, в результате цены на недвижимость падают (-11% г./г.).

Китай

• Выход из прошлогодних санитарных локдаунов пока не дал экономике ощутимого стимула, официальная цель по росту ВВП в 2023 году — 5% кажется более реалистичной, чем пару месяцев назад.

Прирост ВВП в первом квартале 2023-го составил 4,5 при ожиданиях в 3,9% г./г. Хотя ускорение относительно динамики четвертого квартала прошлого года более чем очевидно (2,9% г./г.) — такой динамики от экономики стоило ожидать после выхода из ковидных ограничений в декабре прошлого года.

Данные по росту промышленного производства (3,0% г./г. в первом квартале 2023-го), сектора услуг (5,4% г./г.), инвестиций (5,1% г./г.) и розничной торговли (5,8% г./г.) показывают смешанную динамику восстановления. Очевидно, что его драйвером стало конечное потребление и сектор услуг, в то время как промышленность пока растет сдержанными темпами.

Отмечается также рост цен на недвижимость (0,5% мес./мес. в марте; 0,3% — в феврале), при этом мартовский темп роста оказался самым высоким с июня 2021 года (рост цен отмечен в 64 из 70 крупнейших китайских городов). В годовом выражении, впрочем, цены пока еще в отрицательной зоне (в марте падение 0,8% г./г., в феврале — 1,2%), хотя дно падения, по всей видимости, пройдено.

Важным вопросом является то, насколько устойчиво это восстановление: является ли оно новым трендом, либо краткосрочным артефактом выхода из ковидных ограничений.

Несмотря на относительно неплохие показатели китайской экономики (в особенности восстанавливающийся рынок недвижимости), цель в 5% роста ВВП в 2023 году кажется пока слишком амбициозной. Это порождает дискуссии о возможности фискального либо монетарного стимулирования спроса.

Одна из опций — снижение ставки Народного банка Китая (НБК) на 10 б.п. Другой вариант — бюджетный стимул: например, член Комитета по монетарной политике НБК Цай Фан предложил пакет стимулирующих мер на 4 трлн юаней (600 млрд долларов, около 3% ВВП) в виде выплат домохозяйствам для поддержания спроса.

ИИ и его воздействие на бизнес и рынок труда

Появление в 2022 году продвинутых систем искусственного интеллекта на базе нейросетей (прежде всего GPТ — от generative pre-trained transformer language model) пока не оказало существенного влияния на рынок труда и бизнес. Тем не менее последствия прогресса ИИ не стоит недооценивать: на горизонте нескольких лет мир ожидают большие изменения. По оценке некоторых специалистов в сфере ИИ5, мы являемся свидетелями технологической революции, сравнимой разве что с появлением интернета.

Ждут ли нас трансформации в экономике и на рынке труда? Динамика рынка труда развитых стран в последние десятилетия — иллюстрация «парадокса Поланьи». Американский экономист Марк Поланьи еще в 1960-е указывал, что масса типов человеческой деятельности основывается на «неявном знании» (tacit knowledge), то есть знании и навыках, которые не могут быть легко переданы другим (освоение и использование языка, визуальное и слуховое распознавание, телесные навыки вроде езды на машине, умение сделать прическу, рисунок, блюдо и т.п.). Иными словами, деятельности, требующей относительно простых навыков с точки зрения человека, но сложной для традиционного искусственного интеллекта ХХ века.

Указанные сферы труда являются востребованными на рынке: от беловоротничковых областей, связанных так или иначе с обработкой языка, текстов и массивов данных, до синеворотничковых сиделок, официантов, поваров, продавцов и т.п. Именно в подобные сферы занятости направился в последние десятилетия средний класс, высвобождаемый из промышленности (что отчасти объясняет парадокс медленного роста производительности труда в развитых экономиках).

Практически все профессии из топ-10 самых быстрорастущих профессий в США либо так или иначе связаны с ИТ, либо с не рутинным, пока еще плохо алгоритмизируемым «ручным» трудом (медсестры, ресепшионисты, повара, таксисты и т.п.).

Однако современные системы GPT уже неплохо справляются с некоторыми задачами, которые традиционно считались подвластными только человеческому интеллекту. Прежде всего это касается обработки языка, текстов, массивов данных, визуальной и аудиоинформации. Соответственно, трансформация на рынке труда может затронуть следующие профессии:

1) программисты и в широком смысле специалисты по data science (разработчик чат-бота ChatGPT компания OpenAI уже вывела на рынок подобные приложения — Codex и Copilot GitHub, которые могут переводить указания на языке в программный код);

2) журналисты, копирайтеры (технологический сайт CNET уже использует системы, похожие на ChatGPT для написания текстов);

3) юристы, консультанты (полный корпус Верховного суда США — всего 32 тыс. документов, около 130 млн слов — вполне посильная задача для современных систем GPT, однако автоматизация данной сферы натыкается на сопротивление политически влиятельной, особенно в США и Великобритании, юридической «касты», которая может защитить себя разнообразными легальными барьерами);

4) работники колл-центров и сферы client service (процесс автоматизации в данной сфере шел и до появления чат-ботов);

5) учителя, тьюторы, преподаватели вузов (аналоги ChatGPT вскоре смогут выполнять роль персонального учителя).

Кроме того, весьма неясные перспективы у переводчиков, бухгалтеров, инженеров, дизайнеров, создателей графического контента и у многих других. На данный момент иммунными к изменениям кажутся профессии, связанные с ручным трудом и тонкой моторикой. В основном это профессии с невысокой квалификацией (сиделка, няня, официант, парикмахер). Перспективы замещения ИИ уязвимых сфер деятельности также пока далеки от ясности, и любые предположения во многом спекулятивны. Однако прогресс ИИ очевиден, и мотивация к замещению человеческого труда будет только увеличиваться.

Кроме создания альтернативы человеческому труду GPT и более продвинутые системы, появление которых следует ожидать в ближайшие месяцы и годы, подорвут и доминирование некоторых алгоритмов. Стоит ожидать трансформацию в области поисковых систем в интернете. Для типичного поиска информации аналоги ChatGPT могут оказаться более полезными, чем классический вариант поиска в сети. При этом около 80% выручки Google (NASDAQ:GOOGL) приходится на рекламные объявления, на которые потребители переходят в поиске.

В перспективе нескольких лет основной бизнес Google может утратить свои позиции из-за фундаментальных изменений в самом поиске в интернете — например, не исключен вариант тренировки нейросети не на фиксированном корпусе текстов, как сейчас (генеративные модели), а непосредственно на информации, выкладываемой в интернет (экстрактивные или генеративно-экстрактивные модели). В этом случае алгоритмы поиска Google и сама бизнесмодель компании (и других похожих компаний на региональных рынках) может оказаться устаревшей.

Данные

Товарно-сырьевые рынки:

Индексы:

Индексы хедж-фондов:

Валюты:

Макро: