Падение биткоина оставило половину всех монет в убытке

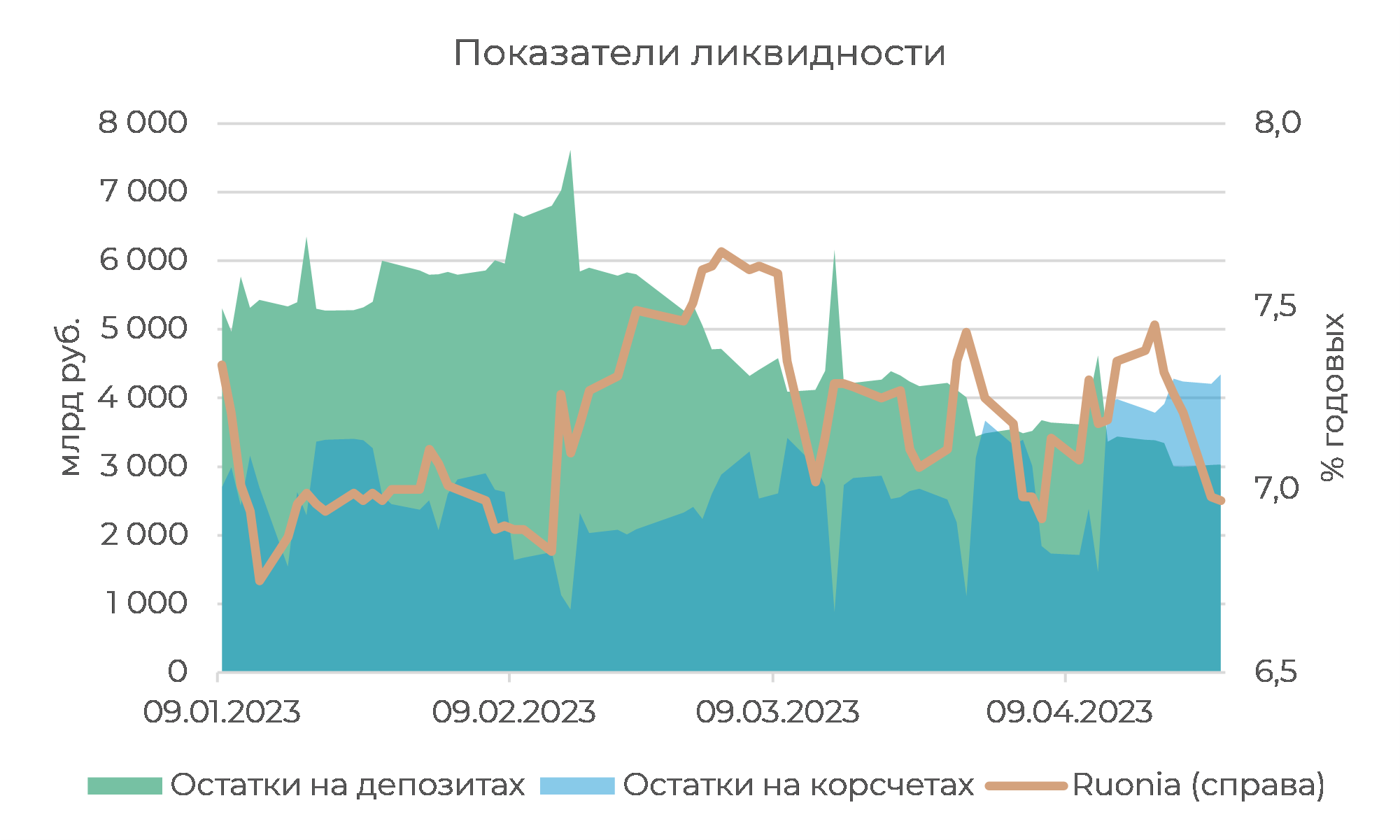

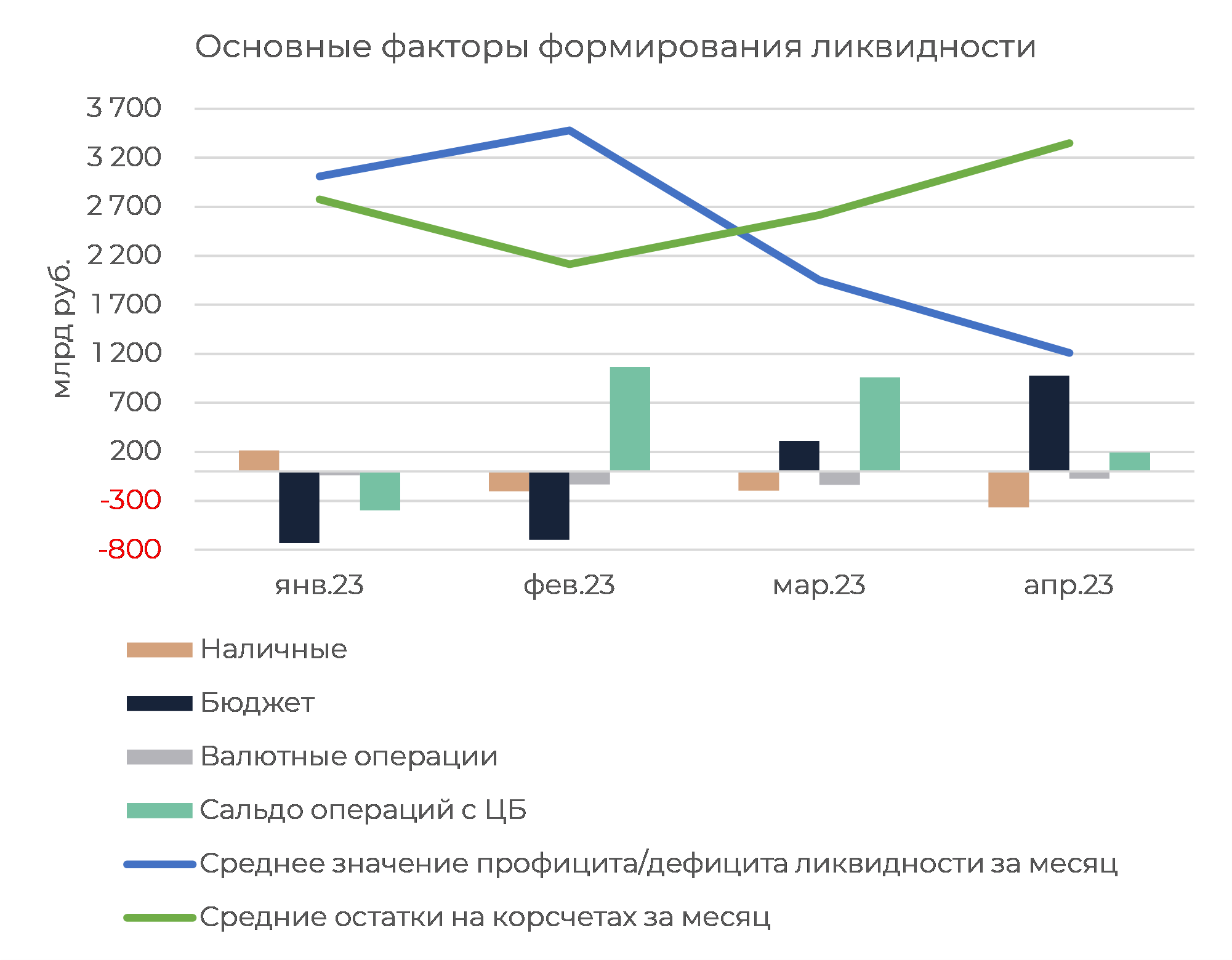

В преддверии уплаты основных налоговых платежей апреля (в пятницу) остатки свободной ликвидности банков на корсчетах в ЦБ остаются вблизи рекордных уровней (4+ трлн руб.). С начала месяца приток на корсчета (+0,8 трлн руб.) полностью обеспечил бюджетный канал (+1 трлн руб.). Рекордные остатки на корсчетах удерживают межбанковскую ставку Ruonia ниже 7%.

Одновременно сохраняется тенденция оттока наличных. Нетто-отток с начала апреля составил 367 млрд руб., а с учетом февраля и марта совокупный отток средств в наличные достиг к сегодняшнему дню 0,8 трлн руб. За этот же период по бюджетному каналу в систему пришло «лишь» 0,6 трлн руб. (в марте-апреле приток достиг 1,3 трлн руб., однако в феврале бюджет забрал 0,7 трлн руб.). В результате банки были вынуждены активно забирать средства с депозитов в ЦБ.

Так, с начала февраля по сегодняшний день объем средств на депозитах сократился почти вдвое — до 3,1 трлн руб. Показатель профицита ликвидности на этом фоне снизился с отметок 3+ трлн руб. в начале февраля до уровня менее 1 трлн руб. на сегодняшний день.

Пик уплаты налоговых платежей (в пятницу) банки, вероятно, пройдут без заметных потрясений с учетом рекордных остатков на корсчетах в ЦБ. Однако динамика ставок МБК в начале мая будет зависеть от того, как скоро и в каком объеме бюджет вернет средства в банковскую систему.

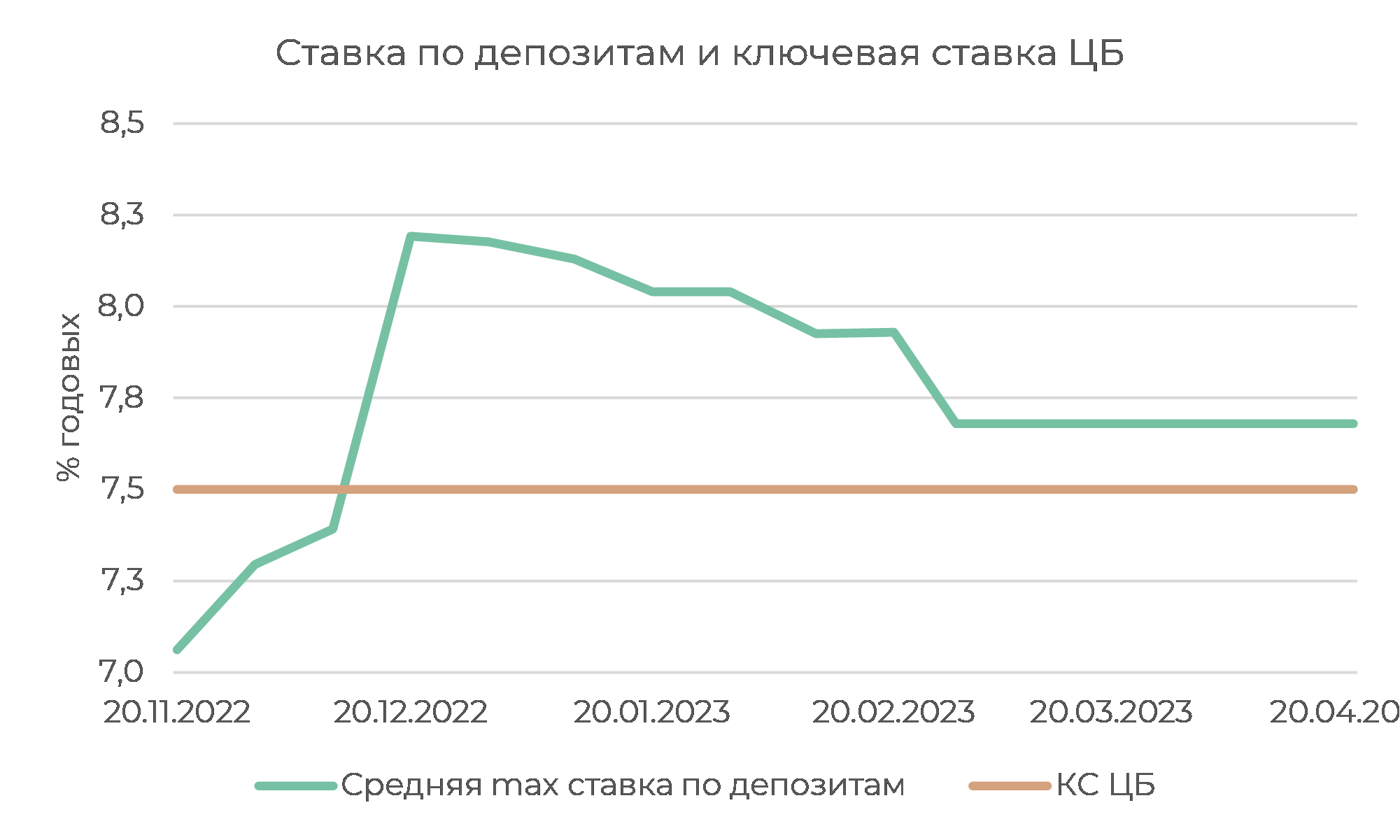

По данным ЦБ РФ, средняя максимальная ставка по депозитам осталась во второй декаде апреля на уровне 7,68%. Ставка не меняется уже почти два месяца. Напомним, что в марте приток средств населения в банки замедлился, составив 0,7% против 2,0% в феврале. С начала текущего года средства физлиц пока остаются «в минусе».

С учетом достаточно заметного оттока наличных из банков в апреле динамика средств населения в этом месяце может оказаться еще слабее. При этом мы полагаем, что тенденция на снятие наличных и замедление темпов прироста вкладов во многом являются результатом влияния неэкономических факторов.

На заседании ЦБ в пятницу мы ожидаем, что регулятор оставит ставку на уровне 7,5%, но сохранит сигнал о возможности ее повышения.

Сохранению сигнала в пресс-релизе будут способствовать проинфляционные факторы в виде очередной волны ускорения исполнения бюджетных расходов и ослабления рубля в начале апреля. Кроме того, мартовская статистика банковского сектора отразила оживление активности в сегменте потребительского кредитования, что в среднесрочной перспективе грозит усилением инфляционного давления.

В то же время в апреле было зафиксировано снижение инфляционных ожиданий населения второй месяц подряд, что выступит фактором, удерживающим регулятора от повышения ключевой ставки.