Иран и Оман ведут переговоры о возобновлении судоходства через Ормуз

Европа

Вечером пятницы Stoxx Europe 600 рос третью сессию подряд, возвращаясь в область многомесячных максимумов. По состоянию на 16:45 мск 10 из 11 основных секторов индекса находились в плюсе. Наилучшую динамику показывали производство товаров длительного пользования и предметов первой необходимости, а также телекомы. Отставали энергетика, финансы и ИТ.

Благодаря мощному росту, имевшему место на этой неделе, Stoxx Europe 600 почти вышел в ноль по итогам месяца. При этом индекс закрывает в плюсе второй квартал подряд.

Стоит отметить, что этот квартал ознаменовался на рынке акций Европы заметной ротацией между секторами: отрасли, которые отставали в IV кв. 2022 г., вроде ИТ, стали лидерами, тогда как бумаги банков, напротив, показывают наихудшую месячную динамику с 2020 года.

Стратеги Citigroup (NYSE:C) понизили рейтинг рынка акций Европы (за исключением Великобритании) до «нейтрально» и повысили рейтинг рынка акций США до «выше рынка».

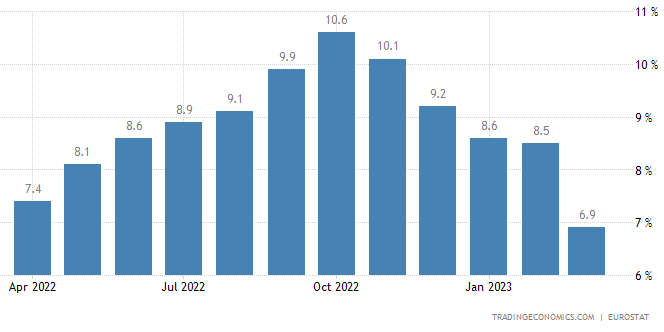

Потребительская инфляция в Еврозоне замедлилась в марте до +6,9% г/г с 8,5% г/г при консенсусе +7,1% г/г, что является весьма позитивным фактором.

Дивидендная доходность Stoxx Europe 600 составляет 3,4%. Индекс торгуется с коэффициентом 13,7 к прибыли за прошедший год (P/E) и с коэффициентом 12,2 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

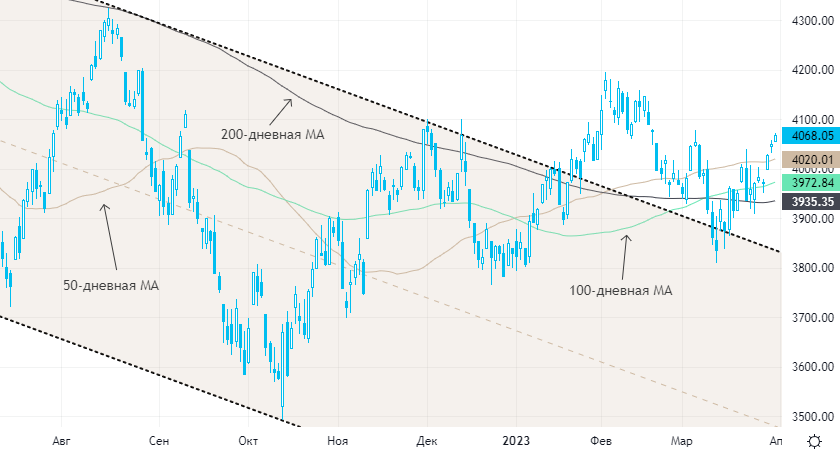

Далее из состава Stoxx Europe 600: 45,5% компаний индекса торгуются выше своей 50-дневной МА, 59,2% торгуются выше своей 100-дневной МА, 68,2% торгуются выше своей 200-дневной МА.

На 16:45 мск:

- Индекс MSCI EM -985,77 п. (+0,57%), с нач. года +3,1%

- Stoxx Europe 600 -457,90 п. (+0,67%), с нач. года +7,8%

- DAX -15 633,91 п. (+0,72%) с нач. года +12,3%

- FTSE 100 — 7 640,39 п. (+0,26%), с нач. года +2,5%

США

Вечером пятницы S&P 500 рос третью сессию подряд. По состоянию на 16:45 мск все 11 основных секторов индекса находились в плюсе. Наилучшую динамику показывали производство товаров длительного пользования, недвижимость и телекомы. Отставали ИТ, энергетика и финансы.

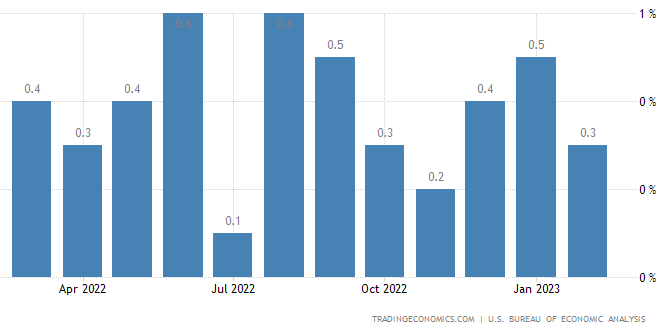

Инвесторам понравилось замедление темпов роста базового ценового индекса потребительских расходов (PCE Core Deflator) в феврале до 0,3% м/м и 4,6% г/г с 0,6% м/м и 4,7% г/г при консенсусе на уровне 0,4% м/м и 4,7% г/г. Данные подтверждают нарратив о том, что пик инфляции пройден, и за этим инфляционным индикатором пристально следит ФРС.

Однако данное событие оказало самое минимальное влияние на ожидания рынка по процентной ставке. Рынок фьючерсов на ставку по федеральным фондам оценивает вероятности того, что в мае она останется на уровне 4,75–5,00% или будет повышена на 25 б.п. в 48%/52% соответственно против 46%/54% по состоянию на сегодняшнее утро. Среднесрочные ожидания также почти не изменились.

Дивидендная доходность S&P 500 составляет 1,7%. Индекс торгуется с коэффициентом 19,4 к прибыли за прошедший год (P/E) и с коэффициентом 16,7 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из состава S&P 500: 39,4% компаний индекса торгуются выше своей 50-дневной МА, 43,1% торгуются выше своей 100-дневной МА, 55,1% торгуются выше своей 200-дневной МА.

На 16:45 мск:

- S&P 500 — 4 071,16 п. (+0,50%), с нач. года +6,0%

- VIX — 18,83 пт (-0.19 пт), с нач. года -2.84 пт

- MSCI World — 2 759,71 п. (+0,74%), с нач. года +6,0%

Нефть и другие сырьевые активы

Вечером пятницы нефть дорожала, закрывая ростом вторую неделю подряд (+6% с лишним в случае Brent и +8% с лишним в случае WTI). Тем не менее по итогам месяца первая смесь дешевела примерно на 5%, а вторая — на 2,5%.

Поддержку рынку на этой неделе оказывало закрытие Турцией движения нефти по трубопроводу Киркук-Джейхан после постановления Международной торговой палаты о том, что для экспорта курдской нефти необходимо разрешение Багдада. Остановка трубопровода убрала со средиземноморского рынка около 400 тыс. баррелей нефти в сутки.

Другим позитивным фактором для сырья в целом и нефти в частности выступало общее ослабление доллара против валют G10. Также инвесторов должна радовать сегодняшняя статистика по Китаю, где официальный индекс деловой активности (PMI) в производственном секторе в марте снизился до 51,9 п. с 52,6 п., но превысил консенсус на уровне 51,6 п. Кроме того, показатель третий месяц подряд остается выше пограничной отметки 50,0 п., которая отделяет рост от спада.

Аналогичный показатель для непроизводственной сферы вырос до 58,2 п. с 56,3 п., превысив консенсус на уровне 55,0 п. Это третий месяц роста подряд и самое высокое значение с мая 2011 г.

Добыча меди в Чили в феврале сократилась на 3,7% г/г и 11,81% м/м до 346,462 тыс. тонн. Это — самое низкое значение за шесть лет. Цифры были опубликованы Национальным институтом статистики Чили, но причины слабой динамики добычи названы не были.

Агентство Bloomberg объясняет это засухой, которая повлекла ограничения по использованию воды, а также чередой операционных проблем и отсрочек запуска новых проектов из-за ухудшения качества руды. На Чили приходится четверть мировой добычи меди, поэтому все это создает угрозу дефицита металла, столь необходимого для озеленения мировой экономики.

На 16:45 мск:

- Brent, $/бар. — 79,76 (+0,62%) с нач. года -7,2%

- WTI, $/бар. — 75,24 (+1,17%) с нач. года -6,3%

- Urals, $/бар. — 53,34 (+1,58%) с нач. года -16,7%

- Золото, $/тр. унц. — 1 979,88 (-0,02%) с нач. года +8,5%

- Серебро, $/тр. унц. — 24,06 (+0,68%) с нач. года +0,5%

- Алюминий, $/т — 2 394,00 (+0,34%) с нач. года +0,7%

- Медь, $/т — 9 002,50 (+0,02%) с нач. года +7,5%

- Никель, $/т — 23 460,00 (+1,13%) с нач. года -21,9%