Трамп выдвинул Ирану 48-часовой ультиматум из-за блокады Ормуза

Событие

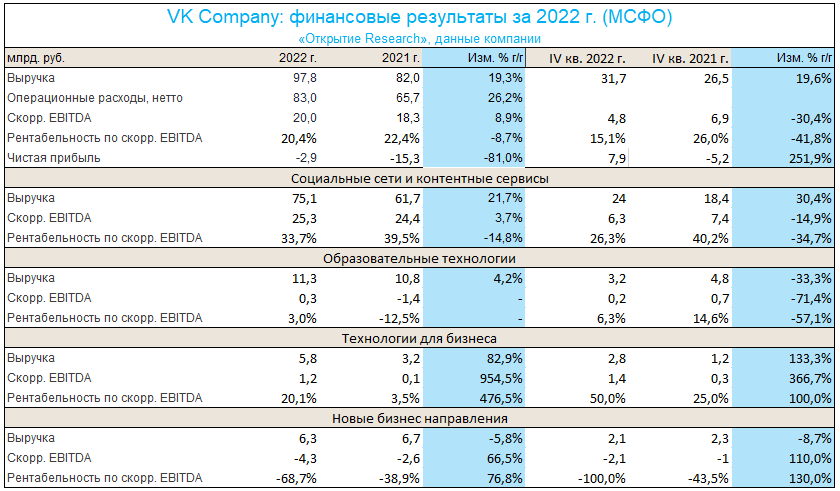

VK Company Limited (VKCO) 16 марта опубликовала аудированную отчетность в соответствии со стандартами МСФО и сегментные финансовые данные за IV квартал и 12 месяцев 2022 года:

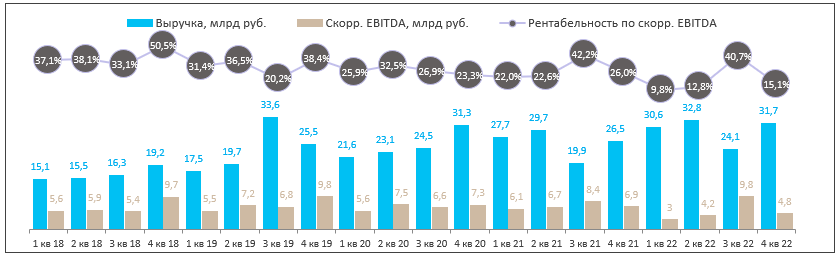

В 2022 г. выручка VK выросла на 19% до 97,8 млрд рублей, скорр. EBITDA выросла на 9% г/г до 20,0 млрд руб. при рентабельности 20,4%.

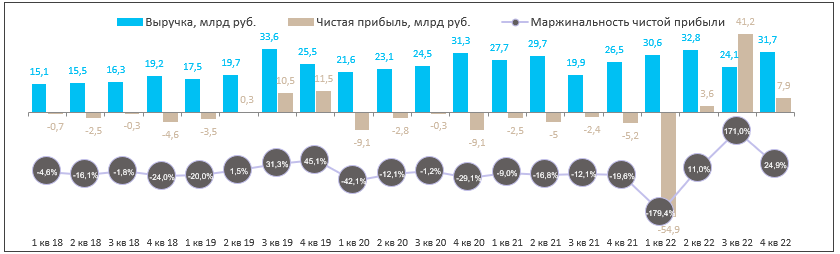

Общий чистый убыток VK в 2022 г. снизился до 2,9 млрд руб. c 15,3 млрд руб. в 2021 г.

Наш взгляд на событие

Антон Руденок, эксперт «Открытие Research», ведущий аналитик «Открытие инвестиции», стратегия на рынке акций

Реклама продолжает оставаться основным драйвером выручки VK: продажи рекламы выросли на 29% за прошедший год и на 31% г/г в 4 квартале. Таким образом, на «ядро» бизнеса группы пришлось 58% выручки по итогам года. В частности, крупнейший актив VK - соцсеть «ВКонтакте» - продолжила наращивать вовлеченность, а ее месячная аудитория достигла рекордных 79,5 млн пользователей (+9,6% г/г в 4 кв. 2022 года).

Очевидно, что уход из РФ крупнейших иностранных игроков на рынке онлайн рекламы (признанной экстремистской организацией и запрещенной в РФ Meta (NASDAQ:META), а также Google (NASDAQ:GOOGL)) в итоге сыграл на руку российским провайдерам рекламы в рунете. На фоне снижения конкуренции рекламные доходы VK, по всей видимости, продолжат расти уверенными темпами в обозримой перспективе. При этом спад прибыльности сегмента «Соцсетей» компания связывает как с ростом затрат на найм персонала и маркетинг, так и с масштабными продуктовыми инвестициям.

На наш взгляд, на негативную динамику доходов от сегмента «Образования» в 4 кв. могла повлиять нестабильная макроэкономическая ситуация в стране, что привело к снижению трат населения на онлайн-образование. Тем не менее, по итогам года сегмент впервые вышел на устойчивый положительный уровень EBITDA.

В свою очередь «Технологии для бизнеса» стали самым быстрорастущим направлением для холдинга благодаря развитию облачных сервисов и коммуникаций для бизнеса, что внесло существенный вклад в прибыль VK.

«Новые направления» пока остаются в целом убыточными на операционном уровне в связи с продолжающимися инвестициями в рост сервисов, в частности в игровую платформу VKPlay и магазин приложений RuStore.

Чистый долг в 2022 г. вырос на 74% до 86,2 млрд руб., таким образом соотношение чистый долг/скорр. EBITDA увеличилось до 4,3х по сравнению с 2,7х в 2021 году. Однако, это стоит связать с тем, что средства в размере $642 млн. от продажи игрового сегмента MY.GAMES еще не были отражены в качестве поступления денежных средств, после чего леверидж группы нормализуется на уровне примерно 2,1х. Обмен убыточного Delivery Club на медиа-сервисы «Дзен» и «Новости» в прошлом году позволил VK сфокусироваться на развитии исключительно прибыльных онлайн-сервисов.

Что делать инвестору

У нас есть актуальная инвестидея по распискам VK с целью 758 руб., что предполагает потенциал роста с текущих уровней на 56,7%.

VK была и остаётся растущей публичной историей, фокусируясь в первую очередь на развитии интернет-рекламы и монетизации социальных сервисов. Мы по-прежнему позитивно смотрим на перспективы компании.

Динамика акций

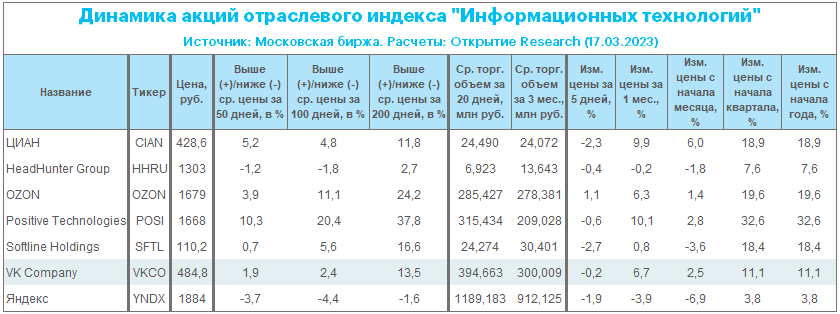

За 12 месяцев расписки VK подорожали на 64%, с июля 2020 года, когда они начали обращаться на Мосбирже – подешевели на 70,75%. Индекс Мосбиржи за те же периоды снизился на 10% и 16,75% соответственно. Бумаги торгуются чуть выше 50/100-дневных МА и заметно выше 200-дневной МА, что делает их среднесрочно перекупленными.

Самые перекупленные среди компонентов отраслевого индекса «Информационных технологий» – бумаги Positive Technologies. Самые перепроданные – «Яндекса» (MCX:YNDX).

О компании

VK Company Limited (бывшая Mail.ru Group (MCX:VKCODR)) — крупный российский IT-холдинг, бизнес которого сфокусирован на интернет-рекламе и контентных сервисах, развиваясь на базе ключевых продуктов: социальные сети, коммуникации, развлекательные и образовательные платформы.