Рязанский НПЗ Роснефти попал под крупный удар

Европа

Вечером пятницы Stoxx Europe 600 штурмовал многомесячные максимумы, закрывая уверенным ростом вторую неделю подряд. По состоянию на 17:45 мск 8 из 11 основных секторов индекса находились в плюсе. Наилучшую динамику показывали здравоохранение, ИТ и производство товаров первой необходимости. Отставали недвижимость, ЖКХ и финансы.

Stoxx Europe 600 закрывает первые две недели года ростом примерно на 6%, что, по данным Bloomberg, является лучшим результатом за всю историю. Рынок акций Европы продолжает показывать более сильную динамику, чем рынок акций США, благодаря более привлекательной оценке и меньшему весу технологических компаний в индексах.

Дивидендная доходность Stoxx Europe 600 составляет 3,2%. Индекс торгуется с коэффициентом 15,5 к прибыли за прошедший год (P/E) и с коэффициентом 12,0 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

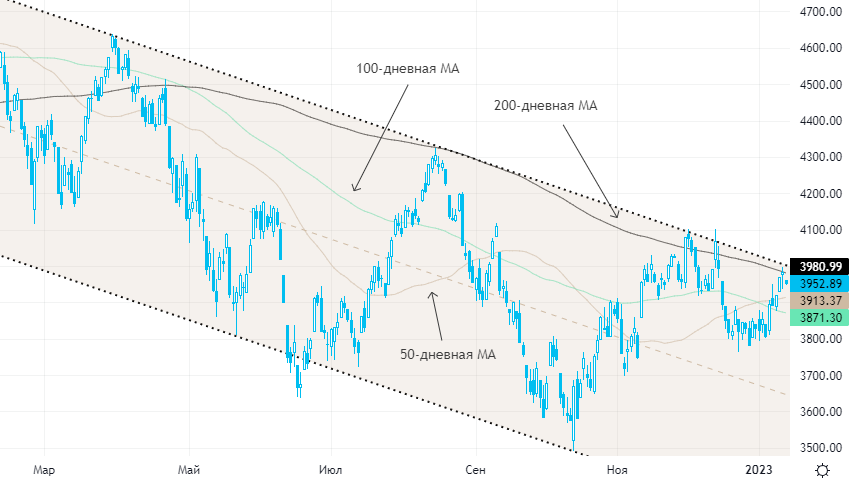

Далее из состава Stoxx Europe 600: 84,0% компаний индекса торгуются выше своей 50-дневной МА, 85,3% торгуются выше своей 100-дневной МА, 72,9% торгуются выше своей 200-дневной МА.

На 17:45 мск:

- Индекс MSCI EM -1 018,31 п. (+0,14%), с нач. года +6,5%

- Stoxx Europe 600 -452,14 п. (+0,43%), с нач. года +6,4%

- DAX -15 087,15 п. (+0,19%) с нач. года +8,4%

- FTSE 100 — 7 844,99 п. (+0,65%), с нач. года +5,3%

США

По состоянию на 17:45 мск 10 из 11 основных секторов индекса находились в минусе. Наилучшую динамику показывали здравоохранение, производство товаров первой необходимости и материалов. Отставали энергетика, ЖКХ и финансы.

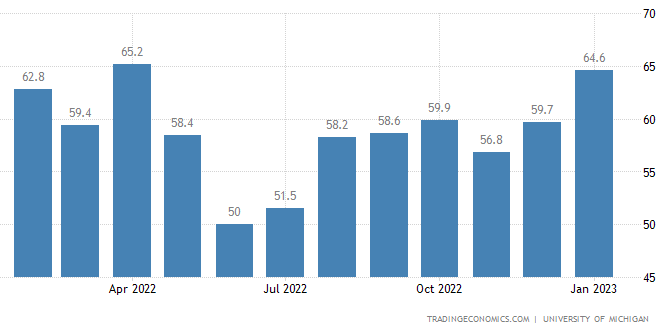

Рынок акций США открылся с гэпом вниз, однако опубликованные вскоре предварительные данные от Университета Мичигана показали снижение инфляционных ожиданий американских потребителей на горизонте 1 года, а Индекс настроения потребителей за январь (также предварительная оценка) резко вырос до 64,6 п. с 59,7 п., превысив консенсус на уровне 60,5 п.

Крупнейшие американские банки (JPMorgan, Bank of America, Citigroup (NYSE:C) и Wells Fargo) побили невысокие ожидания рынка по прибыли, однако JPMorgan разочаровал, озвучив прогноз на 2023 г. по чистому процентному доходу на уровне $74 млрд, который оказался ниже консенсуса на уровне $75,2 млрд.

Дивидендная доходность S&P 500 составляет 1,7%. Индекс торгуется с коэффициентом 19,1 к прибыли за прошедший год (P/E) и с коэффициентом 15,9 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из состава S&P 500: 77,0% компаний индекса торгуются выше своей 50-дневной МА, 79,4% торгуются выше своей 100-дневной МА, 67,4% торгуются выше своей 200-дневной МА.

На 17:45 мск:

- S&P 500 — 3 949,69 п. (-0,84%), с нач. года +2,9%

- VIX — 18,98 пт (+0.15 пт), с нач. года -2.69 пт

- MSCI World — 2 720,09 п. (+0,72%), с нач. года +4,5%

Нефть и другие сырьевые активы

Вечером пятницы мировые цены на нефть закрывали ростом четвертую неделю из последних пяти.

Сильная динамика котировок черного золота была обусловлена усилением спроса со стороны Китая, где в начале недели НПЗ и трейдеры получили от Пекина щедрые квоты на импорт, а также общим оптимизмом, господствующим на рынках. Медианный прогноз аналитиков, опрошенных агентством Bloomberg, предполагает, что в этом году спрос на нефть в Китае вырастет на 800 тыс. б/с до рекордных 16 млн б/с.

России приходится все больше полагаться на собственный танкерный флот для экспорта нефти, пишет Bloomberg. По данным агентства, после 5 декабря доля европейских танкеров в экспорте российской нефти снизилась до 30% с 50%, а доля российских выросла до 35% с 22%.

Еще одним фактором поддержки для цен на нефть и другие товарные активы послужило ослабление доллара, ставшее следствием усиления ожиданий того, что в феврале и марте ФРС сократит шаг повышения ставок до 25 б.п. Кроме того, на этой неделе ряд видных участников рынка, включая Goldman Sachs (NYSE:GS), Morgan Stanley (NYSE:MS) и Пьера Андюранда озвучили позитивные прогнозы по динамике цен на нефть в этом году.

Цены на медь закрывали неделю самым большим процентным ростом с ноября 2021 г., прибавляя около 7%. Сегодня котировки металла забуксовали на фоне заявления Банка Китая о том, что он не планирует запускать масштабных монетарных стимулов, однако до этого медь закрыла ростом шесть сессий подряд на фоне открытия экономики Поднебесной и снижения запасов на LME.

На 17:45 мск:

- Brent, $/бар. — 84,40 (+0,44%) с нач. года -1,8%

- WTI, $/бар. — 78,88 (+0,63%) с нач. года -1,7%

- Urals, $/бар. — 61,49 (+0,82%) с нач. года -4,0%

- Золото, $/тр. унц. — 1 912,49 (+0,81%) с нач. года +4,9%

- Серебро, $/тр. унц. — 24,09 (+1,31%) с нач. года +0,6%

- Алюминий, $/т — 2 563,00 (+0,57%) с нач. года +7,8%

- Медь, $/т — 9 192,00 (+0,05%) с нач. года +9,8%

- Никель, $/т — 27 335,00 (+1,19%) с нач. года -9,0%