Акции азиатских космических компаний растут после IPO SpaceX

Рубль по итогам первой в 2023 году торговой недели ослаб против доллара, евро и юаня. Торговая активность и объемы существенно сократились относительно декабрьских значений. Тем не менее, было наглядно видно, что активность и объемы в торговле юанем были выше, нежели в торговле долларом и евро.

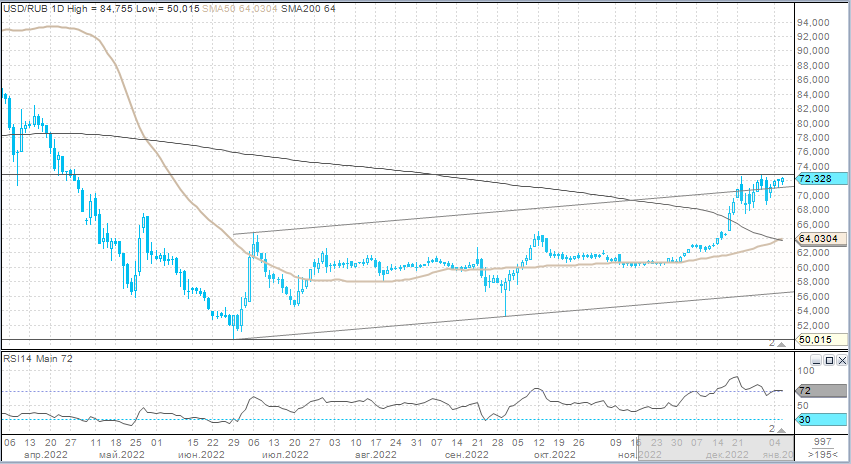

· В паре USD/RUB диапазон колебаний первой январской недели оставался в пределах последней торговой недели декабря. Недельный торговый объем (49,6 млн руб.) составлял примерно 9% от среднего недельного показателя за 4 предыдущих недели.

· В паре EUR/RUB диапазон колебаний первой январской недели также оставался в пределах последней торговой недели декабря. Недельный торговый объем (8,3 млн руб.) составлял примерно 3,5% от среднего недельного показателя за 4 предыдущих недели.

· В паре CNY/RUB был сформирован максимум с 11 мая 2022 г. на уровне 10,498 рублей за юань. Недельный торговый объем (62,7 млн руб.) составлял примерно 14% от среднего недельного показателя за 4 предыдущих недели.

Низкая ликвидность, очевидно, была обусловлена отсутствием крупных участников на фоне праздничных новогодних дней. Рубль продолжал, как и в декабре, проторговывать 72 за доллар, и 76 за евро. Однако юань смог вырасти к рублю почти до 8-месячного максимума.

Здесь драйвером могло выступать укрепление юаня к доллару на международном рынке. USD/CNY снизился до 6,282 юаня за доллар — самое низкое значение курса с 22 августа. При этом USD/CNY впервые с апреля 2021 года протестировал 200-дневную скользящую среднюю линию.

Быки по юаню делают ставку не только на всеобъемлющее глобальное ослабление доллара против основных валют, но и на собственные внутренние факторы укрепления юаня: вливания ликвидности со стороны Народного банка Китая и меры поддержки китайского сектора недвижимости на фоне отказа Пекина от политики нулевой терпимости к Covid-19. Рынок опционов сигнализирует, что медвежьи ставки на ослабление юаня практически полностью испарились.

Таким образом, слабость рубля к доллару и евро была обусловлена слабостью рубля к юаню, а также снижением цен на нефть. Те, в свою очередь, отыгрывали снижение цен на газ из-за мягкой погоды в Европе (хранилища в Германии заполнены на 91% по сравнению с 54% в тот же период годом ранее), а также рост заболеваемости коронавирусом в Китае из-за смягчения антиковидных ограничений. При этом уровень мобильности граждан будет только расти в преддверии празднования Нового года по лунному календарю, что предполагает потенциально еще более высокий уровень заболеваемости в ближайшие недели.

В перспективе первой после праздников январской (полноценной) торговой недели мы можем увидеть уровни 75–76 рублей за доллар, 78–79 рублей за евро и 11 рублей за юань. На рынок будет возвращаться ликвидность, и в первой половине недели будут отыгрываться события недели минувшей. Снижение цен на нефть и газ будет оказывать давление на российскую валюту, при этом российские экспортеры не будут спешить проявлять активность в рамках январского налогового периода.

Рубль может стабилизироваться во второй половине января и пока выглядит способным завершить месяц ниже 75 за доллар и 77 за евро при условии, что цены на нефть во второй половине месяца стабилизируются выше $80/барр. При этом экспортеры повысят спрос на рублевую ликвидность для выплат в бюджет.

Поддержку рублю должно оказывать возвращение ликвидности и активности на рынок ОФЗ, а также аукционы Минфина. Это будет стимулировать спрос на рублевую ликвидность для покупок государственных облигаций, оказывая рублю поддержку.