Иран потребовал от Украины возмещения ущерба за удар по судну в Каспии

Российские акции подорожали по итогам торгов в четверг, 27 октября. Индекс МосБиржи закрылся на максимальном уровне с 22 сентября. Рублевый индекс максимально близко с 20 сентября подошел к своему среднему значению за 50 дней.

Индекс МосБиржи проделал неплохую работу на этой неделе. Вероятно, мы увидим по итогам пятницы третью неделю роста подряд. Однако в последний торговый день недели может быть коррекция. Техническая картина остается позитивной. Индекс МосБиржи нацелен на тестирование своих 50-дневной и 100-дневной скользящей средней и держит в фокусе отметку 2350 п., которая примерно соответствует верхней линии медвежьего канала, который формируется с апреля.

На 19:00 мск:

· Индекс МосБиржи — 2 164,64 п. (+2,08%), с нач. года -42,8%

· Индекс РТС — 1 105,71 п. (+1,57%), с нач. года -30,7%

Поддержку рынку в четверг оказывали корпоративные новости, рост цен на нефть, стабилизация рубля и комментарии президента РФ на Валдайском форуме. Россия открыта к диалогу с Западом, следует из продолжительного выступления российского лидера.

Дивидендная доходность индекса МосБиржи составляет 10,4 %. Индекс торгуется с коэффициентом 3,6 к прибыли за прошедший год (P/E) и с коэффициентом 2,7 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Акции в фокусе

· «Магнит» 27 октября не опубликовал отчет за 3 квартал 2022 г. Однако результаты ожидаются инвесторами в ближайшее время.

· Ритейлер «О’КЕЙ» 28 октября опубликует операционные результаты за 3 квартал 2022 г.

· «Мать и дитя» могут 31 октября опубликовать операционные результаты за 3 квартал 2022 г.

· «Мосэнерго (MCX:MSNG)» может 31 октября опубликовать финансовую отчетность по МСФО за 3 квартал 2022 г.

· «Инарктика»: совет директоров должен обсудить дивиденды за 9 месяцев 2022 г.

· «Яндекс (MCX:YNDX)» 3 ноября намерен опубликовать финансовые результаты за 3 квартал 2022 г.

· «Ростелеком (MCX:RTKM)» и «Энел Россия (MCX:ENRU)» 1 ноября могут опубликовать финансовые результаты за 3 квартал 2022 г.

· «Детский мир (MCX:DSKY)» 7 ноября может опубликовать финансовые результаты за 3 квартал 2022 г.

· «Роснефть (MCX:ROSN)» планирует 11 ноября провести заседание Совета директоров, в рамках которого могут обсуждаться промежуточные дивиденды за 9 месяцев 2022 г.

Итоги российского рынка

Все 10 отраслевых индексов выросли по итогам дня.

Минимальный прирост продемонстрировал индекс «Химии и нефтехимии» (+0,6%). Все бумаги сектора завершили основную сессию в плюсе. И только префы «Оргсинтеза» потеряли порядка 1,2%.

Лидером роста стал индекс «Металлов и добычи» (+2,9%). В секторе подешевели акции ВСМПО-Ависма (MCX:VSMO). Остальные бумаги в плюсе. В лидерах «Распадская (MCX:RASP)», за ней следовали сталевары.

Из 40 акций индекса МосБиржи 33 подорожали и 7 подешевели.

45,2 % компаний индекса торгуются выше своей 50-дневной МА, 42,9 % торгуются выше своей 100-дневной МА, 23,8 % торгуются выше своей 200-дневной МА.

МРСК могут заплатить промежуточные дивиденды

Отчёт Fix Price (MCX:FIXPDR) за III квартал: нейтральные результаты, компания всё ещё выглядит переоценённой относительно конкурентов

Корпоративные истории

· «РусГидро (MCX:HYDR)» опубликовала финансовые результаты по РСБУ за 9 месяцев 2022 года. Выручка выросла на 3,8% до 151,34 млрд руб. (+3,8%). Чистая прибыль выросла на 10,1% г/г до 48,29 млрд руб. Показатель EBITDA (прибыль (убыток) от продаж без учета амортизации за отчетный период) вырос на 6,1%, до 80,4 млрд руб. Акции «РусГидро» от минимумов октября до максимумов торгов в среду (0,79 руб.) выросли на 27%. Три дня подряд, включая четверг, торгуются выше своих 50-дневной, 100-дневной и 200-дневной скользящих средних. Уровень 0,8 руб. является сильным сопротивлением. Пока котировки испытывают пиетет перед этим значением. Не решаются его атаковать.

· Акции сталеваров второй день подряд в лидерах роста в своем секторе. Возглавлял позитивную динамику НЛМК (MCX:NLMK), акции комбината обновили месячный пик на торгах в четверг. Сегодня появилась новость о том, что NLMK Belgium Holdings закрыл сделку по приобретению 100% датского предприятия российской группы NLMK Dansteel. Однако уверенный двухдневный рост акций российских сталепроизводителей вряд ли связан с этой новостью. Здесь интерес инвесторов можно связывать с их ожиданиями ослабления курса рубля к концу года, а также с приходом на рынок новой ликвидности по факту реинвестирования дивидендов «Газпрома (MCX:GAZP)» и других крупных компаний. Инвесторы выбирают для покупки дешевые бумаги. Сталевары, действительно, выглядят дешево по своим историческим меркам. Однако наш взгляд на рыночную оценку сталепроизводителей пока не подразумевает, что они перепроданы относительно сложившейся в отрасли конъюнктуры, хотя операционные результаты НЛМК, ММК (MCX:MAGN), «Северстали (MCX:CHMF)» показали, что все не так уж и плохо, как казалось. Однако промпроизводство в РФ в сентябре продемонстрировало ухудшение динамики. Открытие Research прогнозирует, что давление на рынок стали РФ продолжится во второй половине 4 квартала 2022 г. за счет снижения объемов экспорта, что будет нивелировать положительные эффекты роста внутреннего спроса на сталь. Наше понимание конъюнктуры рынка стали далеко от оптимитичного, поэтому мы сохраняем осторожный взгляд на перспективы акций российских сталепроизводителей.

· Акции «Русала (MCX:RUAL)» закрылись в четверг на максимальном уровне за месяц на разговорах о том, что мощности Пикалевского глиноземного завода могут быть расширены почти на треть. «Русал» приобрел этот завод в сентябре 2020 года. Это позитивная новость поскольку завода в Николаевской области Украины — ранее второй глиноземный актив «Русала» больше не снабжает производителя алюминия своей продукцией.

· Акции «Магнита (MCX:MGNT)» были под давлением, но завершили день в плюсе. Третий день бумаги зажаты в диапазоне 5400–5200 руб. Инвесторы были несколько расстроены тем, что ритейлер не опубликовал пока свой отчет за 3 квартал 2022 года. Аппроксимируя уже известные результаты основного конкурента X5 (MCX:FIVEDR), отчет «Магнита» должен быть сильным.

· Набсовет банка «Санкт-Петербург» (BSPB) принял решение выкупить 22 млн обыкновенных акций. На buyback будет выделено 2,5 млрд руб. Программа стартует 15 ноября текущего года и будет действовать 12 месяцев. Новость стала драйвером роста акций банка. Котировки достигли максимума с начала осени.

· «Юнипро (MCX:UPRO)» опубликовала отчетность по РСБУ за 9 месяцев 2022 года. Выручка выросла на 21,9% до 82,02 млрд руб. Однако чистый убыток составил 5,76 млрд руб. против прибыли 12,11 млрд руб. за аналогичный период прошлого года. Компания объяснила убыток проведенным в I квартале 2022 г. обесценением активов в сумме 32 млрд руб.

· Акции девелопера «ПИК (MCX:PIKK)» раллировали в первой половине четверга и достигали максимума с 18 октября. Однако во второй половине дня бумаги растеряли львиную долю своих достижений. Негативно на котировки повлияла новость о том, что мэр Москвы Сергей Собянин поручил достроить в срок новую школу на Люблинской улице, а если этого не будет сделано, группа компаний «ПИК» будет отстранена от строительства в столице. Собянин выразил надежду, что новое учебное заведение откроется к 1 сентября 2023 года. При этом гендиректор «ПИК» Иван Поландов, сказал, что готовность объекта оценивается в 70%. Объект планируется ввести в эксплуатацию к 30 марта 2023 г.

Внешний фон

Европа

Вечером четверга Stoxx Europe 600 колебался неподалеку от уровней закрытия среды. В первой половине дня индекс снижался, но затем, после решения ЕЦБ по ставкам, возобновил рост и даже обновил локальный максимум. По состоянию на 17:00 мск половина секторов индекса росла, другая – снижалась. Наилучшую динамику показывали энергетика, недвижимость и ЖКХ, наихудшую – ИТ, производство материалов и здравоохранение.

ЕЦБ повысил ставки на 75 б.п., как и ожидалось. Кроме того, регулятор сохранил ястребиный настрой, сообщив о планах продолжить повышать ставки для того, чтобы вернуть инфляцию к целевому уровню 2%. В своих решения ЕЦБ будет руководствоваться динамикой инфляции и макроэкономической статистики.

Тем не менее инвесторы посчитали тон заявления регулятора менее жестким, чем он мог бы быть, и быстро вычли из ожиданий по ставкам 20 б.п. Теперь рынок производных инструментов, по данным Bloomberg, учитывает в ценах достижение ставками пика на уровне чуть ниже 2,75% в 2023 году, тогда как на прошлой неделе этот показатель превышал 3,25%.

Дивидендная доходность Stoxx Europe 600 составляет 3,5 %. Индекс торгуется с коэффициентом 14,3 к прибыли за прошедший год (P/E) и с коэффициентом 11,2 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 54,6 % компаний индекса торгуются выше своей 50-дневной МА, 41,8 % торгуются выше своей 100-дневной МА, 27,7 % торгуются выше своей 200-дневной МА.

На 19:10 мск:

· Индекс MSCI EM — 851,81 п. (+0,86%), с нач. года -30,9%

· Stoxx Europe 600 — 410,19 п. (-0,03%), с нач. года -15,9%

· DAX — 13 211,23 п. (+0,12%), с нач. года -16,8%

· FTSE 100 — 7 073,69 п. (+0,25%), с нач. года -4,4%

США

Вечером четверга S&P 500 консолидировался внутри диапазона двух предыдущих сессий, оставаясь неподалеку от двухмесячных максимумов. По состоянию на 17:00 мск половина секторов индекса росла, другая – снижалась. Наилучшую динамику показывали промышленность, энергетика и финансы, наихудшую – телекомы, здравоохранение и ИТ.

В последнее время поступавшая макроэкономическая статистика указывала на то, что быстрое повышение ставок со стороны регулятора давит на экономику страны. При этом новая волна ожиданий того, что это вынудит ФРС замедлить темпы повышения ставок, поддерживала рынок акций и гособлигаций США, а также давила на доллар.

Однако опубликованная сегодня статистика показала восстановление экономики в США в третьем квартале: ВВП вырос на 2,6% в годовом исчислении после снижения на 0,6% в предыдущий отчетный период. Кроме того, эта цифра превысила ожидания рынка на уровне +2,4%.

Рынок фьючерсов на ставку по федеральным фондам учитывает в ценах 91-процентную вероятность ее повышения на 75 б.п. через неделю, а вот вероятность ее повышения на 50 б.п. или на 75 б.п. на заседании 14 декабря оценивается рынком примерно в 59/34, а оставшиеся 7% приходятся на шаг в 25 б.п.

Дивидендная доходность S&P 500 составляет 1,7 %. Индекс торгуется с коэффициентом 18,8 к прибыли за прошедший год (P/E) и с коэффициентом 16,0 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из состава S&P 500: 50,1 % компаний индекса торгуются выше своей 50-дневной МА, 46,7 % торгуются выше своей 100-дневной МА, 31,1 % торгуются выше своей 200-дневной МА.

На 19:00 мск:

· S&P 500 — 3 827,19 п. (-0,09%), с нач. года -19,7%

· VIX — 27,15 п. (-0.13 пт), с нач. года +9.93 пт

· MSCI World — 2 535,68 п. (-0,07%), с нач. года -21,5%

Нефть и другие сырьевые активы

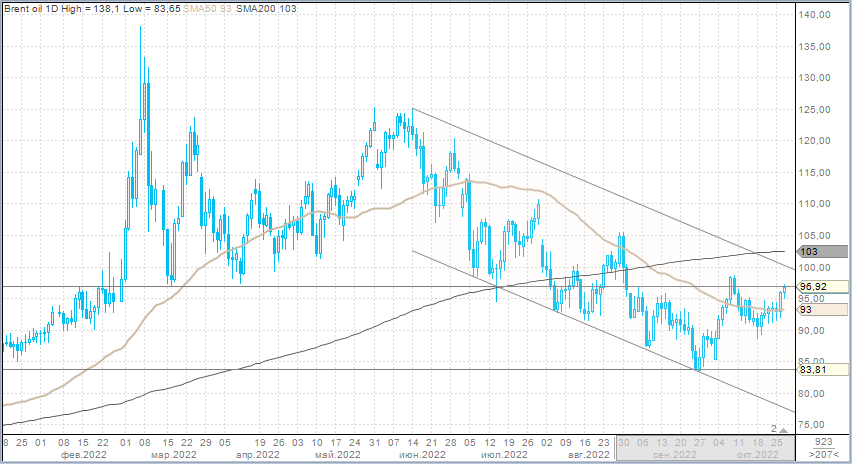

В среду цены на нефть, наконец, покинули узкий диапазон предыдущих восьми торговых сессий, выйдя из него вверх. Главным поводом для роста послужило ослабление доллара и общее усиление спроса на рискованные активы.

Котировки черного золота росли вчера почти целый день, и этому росту не смогла помешать даже несколько противоречивая публикация данных по изменению коммерческих запасов нефти и нефтепродуктов в США на предыдущей неделе. Так, по данным Минэнерго США, коммерческие запасы нефти в стране увеличились на 2,588 млн барр., что, с одной стороны, оказалось заметно больше консенсус-прогноза на уровне +0,46 млн барр., а с другой – заметно ниже цифр от API на уровне 4,52 млн барр.

Сегодня ночью агентство Bloomberg сообщило со ссылкой на информированные источники о том, что США рассматривают возможность смягчения условий «потолка» цен на российскую нефть. В частности, цена будет более высокой, нежели ожидалось раньше. По информации источников Bloomberg, к пересмотру первоначальных планов Вашингтон побудили скептицизм инвесторов и рыночные риски.

МЭА опубликовало сегодня обзор «World Energy Outlook», в котором спрогнозировало, что доля РФ на мировом рынке нефти и газа сократится вдвое к 2030 году. Агентство полагает, что начало СВО стало переломным моментом, после которого мир окончательно взял курс на возобновляемую энергетику.

Вечером четверга базовые металлы находились под некоторым давлением после вчерашнего роста. Однако в целом они продолжают консолидироваться в довольно широких диапазонах, в которых они застряли после снижения во втором квартале. Ухудшение перспектив мировой экономики уравновешивается низкими запасами металлов, поэтому пока на рынке сохраняется равновесие. В частности, по данным Bloomberg, сегодня запасы меди, готовой к немедленной поставке, опустились на LME до минимального уровня с ноября 2021 года.

Aluminum Corp. of China Co. - крупнейший государственный производитель алюминия в Китае – прогнозирует, что цены на металл на Шанхайской фьючерсной бирже в четвертом квартале будут колебаться в диапазоне 17 500–19 500 юаней за тонну, т.е. $2 420-$2 670 за тонну при текущем курсе доллара к юаню на уровне 7,23. Это примерно соответствует диапазону летних месяцев.

На 19:10 мск:

· Brent, $/бар. — 97,04 (+1,41%), с нач. года +24,8%

· WTI, $/бар. — 89,57 (+1,89%), с нач. года +19,1%

· Urals, $/бар. — 75,75 (+1,41%), с нач. года -1,4%

· Золото, $/тр. унц. — 1 660,75 (-0,23%), с нач. года -9,2%

· Серебро, $/тр. унц. — 19,51 (-0,39%), с нач. года -15,4%

· Алюминий, $/т — 2 282,00 (-2,27%), с нач. года -18,7%

· Медь, $/т — 7 732,00 (-0,77%), с нач. года -20,5%

· Никель, $/т — 22 375,00 (-1,30%) с нач. года +7,8%

Валютный рынок

Рубль символически укрепился против доллара, евро и юаня.

· Торговый объем в паре доллар/рубль составил 81,3 млрд рублей по сравнению с 99млрд рублей в предыдущий торговый день.

· Торговый объем в паре евро/рубль составил 47,9 млрд рублей против 39,8 млрд рублей в предыдущий день. Минимальный объем с 27 сентября.

· Торговый объем в паре юань/рубль составил 61 млрд рублей против 66,7 млрд рублей в предыдущий день.

USDRUB с 17 октября (9 торговых дней подряд) сохраняет диапазон 61-62 рубля за доллар. EURRUB в том же периоде держит диапазон 60-62 рубля за евро.

Стабилизация рубля, с одной стороны, отражает безыдейность торговли по факту отсутствия сильных драйверов для роста или падения российской валюты, с другой стороны, в некотором смысле равновесное значение в текущей ситуации. Покупатели валюты желают курс ближе к 60, продавцы – ближе к 64 (в паре доллар/рубль). На наш взгляд, завершит консолидацию скорее попытка укрепления рубля до уровня 60 за доллар, нежели движение выше 62,00.

На 19:10 мск:

· EUR/USD — 0,9985 (-0,95%), с начала года -12,2%

· GBP/USD — 1,1583 (-0,36%), с начала года -14,4%

· USD/JPY — 145,98 (-0,27%), с начала года +26,9%

· Индекс доллара — 110,332 (+0,58%), с начала года +15,3%

· USD/RUB (Мосбиржа) — 61,725 (-0,04%), с начала года -17,9%

· EUR/RUB (Мосбиржа) — 61,7 (-0,32%), с начала года -27,8%

Соавтор - Олег Сыроваткин, ведущий аналитик отдела глобальных исследований «Открытие инвестиции» (Внешний фон)