«Рынок пресытился риторикой»: угрозы Трампа больше не пугают нефтяных трейдеров

Summary | В двух словах

• Что ждет инвесторов после появления нового налога на обратный выкуп акций.

• С какими рисками сталкиваются новички венчурного рынка.

• Почему сам факт решения о ставке ФРС может быть важнее, чем его содержание.

• Как компании, поощряющие сотрудников акциями, стали заложниками этой практики.

• Зачем законодатели спешат создать цифровой доллар.

• Почему высокая инфляция ведет к расцвету трендовых стратегий.

Big brother | Регулирование

Можете ли вы представить, как кто-то скажет: «Мы собираемся потратить в этом году $5 млрд на покупку бизнесов, и нам все равно, по какой цене покупать»? Однако компании постоянно так поступают, когда не задают критерии для обратного выкупа своих акций.

Уоррен Баффетт

Принятый Конгрессом США закон о снижении инфляции (Inflation Reduction Act) включает новый налог на обратный выкуп акций для американских публичных компаний. Начиная со следующего года, он составит 1% от стоимости выкупаемых акций.

Низкий размер налога вряд ли приведет к снижению популярности практики обратных выкупов, или бай-бэков. Кроме того, налог не станет и существенным источником пополнения бюджета. Учитывая, что в 2021 году общая сумма выкупленных компаниями акций составила около $850 млрд, такой налог принес бы в казну $8,5 млрд. Тем не менее само появление такого налога означает, что в будущем он может вырасти, — пока не станет достаточно высоким, чтобы привести к снижению объема выкупаемых компаниями акций.

С одной стороны, бай-бэки позволяют возвращать доходность акционерам: уменьшение количества акций в обращении ведет к росту цен на них. Так, индекс S&P 500 Buyback Index, отслеживающий котировки 100 компаний из индекса S&P 500 с самой высокой долей выкупаемых акций, вырос на 231% за последние 10 лет и на 692% за последние 20 лет. А индекс широкого рынка S&P 500 показал за это время рост на 198 и 427% соответственно.

С другой стороны, обратный выкуп может быть способом манипулирования ценами акций, который обогащает топ-менеджеров. Выкупая с рынка акции, компания повышает размер прибыли на одну акцию — ключевой индикатор, к которому часто привязаны бонусы руководства.

Обратный выкуп акций более эффективен для компаний с точки зрения налогообложения, чем дивиденды, которые облагаются налогом дважды: сначала как корпоративный доход, а затем как дивидендные выплаты.

Зачем это знать?

Увеличение налогов на обратный выкуп без повышения налогов на дивиденды в итоге приведет к тому, что компании станут чаще использовать дивидендные выплаты. Для иностранных инвесторов это означает рост налоговой нагрузки в США, ведь при выкупе акций они никаких налогов не платят, а дивиденды облагаются налогом по ставке 30%.

The Gaze into tomorrow | Венчуры и частные инвестиции

Если инвесторы в публичные компании в ежедневном режиме получают обратную связь от рынка, наблюдая за снижением цен на акции, то в мире венчурного капитала ситуация выглядит гораздо более умиротворенно. Эта красивая картинка — иллюзия, и на самом деле на рынке происходит «бесшумный крах» пишет Financial Times.

Масштабы последнего венчурного бума превзошли рекорд конца 1990-х годов, когда ежегодный объем инвестиций в США достиг $100 млрд. Для сравнения: объем денежных средств, вложенных в американские технологические стартапы в прошлом году, составил $330 млрд. Это в два раза больше, чем в 2020 году, который сам по себе вдвое превысил уровень трехлетней давности.

Причиной такого резкого роста стало увеличение числа новичков, привлеченных оценками стоимости стартапов. По данным PitchBook, традиционные участники рынка (венчурные фонды, бизнес-ангелы и стартап-акселераторы) обеспечили только треть всех денег, которые были инвестированы в венчур в прошлом году. А еще две трети пришлось на хедж-фонды, частные инвестиционные компании, суверенные, корпоративные и взаимные фонды. Если оценки стартапов начнут падать, это может привести к оттоку тех инвесторов, кто только делает первые шаги на этом рынке. А это, в свою очередь, станет шоком для мира технологических стартапов, привыкшего к постоянно растущим объемам капитала.

Сигналом о смене настроений инвесторов стал пересмотр оценок стартапов, поднимающих новые раунды финансирования. Так, шведский финтех Klarna летом получил оценку в $5,9 млрд — на 87% меньше, чем годом ранее. Это падение стало сюрпризом для венчурного рынка, хотя оно повторило динамику, которую показывают сопоставимые публичные компании. Акции конкурирующей с Klarna компании Affirm (NASDAQ:AFRM), которая вышла на биржу в начале прошлого года, также упали почти на 90% с пика в ноябре прошлого года.

Большинство венчурных инвесторов сходятся в том, что максимальные риски несут компании по сверхбыстрой доставке; финтех-стартапы, строящие крупный потребительский бизнес; и компании в сфере блокчейн-технологий, столкнувшиеся с обвалом криптовалютного рынка. Но и стартапы, работающие в других направлениях, не защищены от проблем. Как прогнозирует инвестиционная компания Coatue, снижение оценок в крипто- и финтех-секторах приведет к эффекту домино, который будет распространяться на всё новые компании, в том числе в таких традиционно стабильных сферах, как программное обеспечение и полупроводниковая промышленность.

Зачем это знать?

В венчурных инвестициях время — это ключевой фактор. По данным Greenwich Associates, медианная доходность венчурного фонда, созданного в 1996 году, когда интернет-бум только набирал обороты, составила 41% годовых за время жизни фонда. Однако фонд, созданный в 1999 году, на пике пузыря, на протяжении жизни терпел убытки в размере 3% в год.

Поэтому, если прогнозы крупного падения венчурного рынка верны, инвесторы, вложившиеся на его пике, могут столкнуться с потерей денег, напоминающей времена краха доткомов.

Not the machines | Поведение

Меняя процентные ставки, ФРС вызывает повышенную волатильность на финансовых рынках. Перед каждым решением аналитики гадают, что же центральный банк США сделает на этот раз. Однако, как пишет в статье для The Wall Street Journal Дерек Хорстмайер, профессор финансов в бизнес-школе Университета Джорджа Мейсона, можно не угадывать, поднимет ФРС ставки или опустит, и все равно зарабатывать на этом событии.

Как показал анализ решений ФРС с 1978 года, покупка S&P 500 накануне заседания ФРС и продажа в день после объявления решения позволяет получить повышенную доходность независимо от того, выросли или снизились ставки. Так, средняя дневная доходность по этой стратегии для S&P 500 при учете торговли на всех событиях составила 0,148%. Это втрое выше, чем средняя доходность акций во все остальные дни.

Еще лучше результаты выглядят для международных акций и американских акций роста. Первые в среднем приносят 0,166% в день, а вторые — 0,192%.

Зачем это знать?

Во времена наибольшей неопределенности инвестор может получить дополнительную прибыль, покупая акции до решения ФРС и принимая на себя риски этой неопределенности. Однако эта стратегия не лишена недостатков: медианная доходность на сделку составляет в два раза меньше средней доходности. То есть не стоит ждать успеха в каждой сделке, поскольку основной доход приносят редкие, но высокоприбыльные ставки.

From the markets | Рынки

Как привлечь лучших сотрудников и мотивировать их надолго остаться в компании? Американские стартапы еще в 1980-х придумали работающий механизм: стоит превращать работников в совладельцев, предлагая им в качестве бонуса не деньги, а акции компании.

С одной стороны, это выглядит как беспроигрышный вариант. Сотрудник чувствует личную заинтересованность в успехе компании, а она, в свою очередь, уменьшает расходы на персонал, высвобождая больше ресурсов на другие цели. Возникает цепная реакция: растущие котировки позволяют привлекать одаренных сотрудников, что позволяет бизнесу работать еще лучше. А значит, акции снова растут, а это дает возможность нанять еще больше талантов.

Но эта логика перестает работать, когда цена акций падает. Дело в том, что в подобных компенсационных программах сотрудники чаще всего получают так называемые restricted stock units (RSU) — ограниченные права на акции, которые через определенный период времени бесплатно конвертируются в реальные акции. Компания заранее определяет размер вознаграждения в RSU, например, пусть он составляет $50 тыс. Если акции в этот момент торгуются по $100, сотрудник получает 500 RSU. Они превратятся в настоящие акции постепенно, как правило, на протяжении трех-пяти лет, поэтому фактическая стоимость этих акций заранее неизвестна. Однако полученные таким образом на бумаге $50 тыс. сразу же облагаются налогом как обычный доход.

В итоге резкое падение акций создает сразу две проблемы. Во-первых, сотрудники зарабатывают гораздо меньше того, на что рассчитывали, несмотря на то, что налоги уже уплачены с первоначальной, более высокой суммы вознаграждения. Компания Meta (NASDAQ:META) (признана в России экстремистской организацией и запрещена) в прошлом году потратила $9,2 млрд на программы мотивации на основе акций, при этом средневзвешенная цена, по которой рассчитывались такие бонусы, составила $305. С тех пор акции потеряли более половины стоимости, оставив сотрудников с бумажными убытками и налогами, уплаченными с суммы, сильно превышающей реальный доход.

Во-вторых, использование такой формы мотивации приводит к размыванию акционерного капитала и снижению стоимости акций. Так, по расчетам J.P. Morgan, акции брокерской компании Robinhood (NASDAQ:HOOD), выплачивающей сотрудникам 50% общей компенсации в виде RSU, за пять лет потеряют в цене 16% из-за размывания.

Зачем это знать?

Компенсационные программы на основе акций выглядели как отличный вариант для обеих сторон: сотрудники счастливы, а компании экономят деньги. Однако в условиях падающего рынка сотрудники столкнулись с убытками и завышенными налогами, а компании — с дополнительным давлением на котировки акций.

Frontier | Новые финансы, новые рынки

Американские законодатели призывают ФРС как можно скорее перейти к выпуску цифрового доллара, пишет The Wall Street Journal. В свою очередь, председатель ФРС Джером Пауэлл считает, что важнее основательно подойти к созданию цифровой валюты, чем быть первым на рынке. И не собирается выпускать цифровой доллар без поддержки со стороны Белого дома, пока сохраняющего молчание.

Зато против этой идеи активно выступают банки. Они утверждают, что затраты на создание цифровой валюты центрального банка перевешивают любые преимущества, и что она будет напрямую конкурировать с предложениями по вкладам банков, делая кредиты более дорогими.

Сторонники же указывают на явные преимущества: цифровые доллары позволят сделать платежи более быстрыми, дешевыми и безопасными, а наличные деньги — ненужными. Кроме того, переход к цифровой валюте может облегчить движение капитала между странами, снизив комиссионные сборы за трансграничные денежные переводы.

Зачем это знать?

Главным фактором, который повлияет на скорость разработки американской цифровой валюты, скорее всего, будет не удобство ее использования, а конкуренция с другими странами, разрабатывающими схожие решения, и прежде всего с Китаем. Конгрессмены считают, что Китай первым выведет свою валюту, e-CNY, на международный рынок. Это, опасаются законодатели, может создать риски для мировой экономики, основанной на долларе.

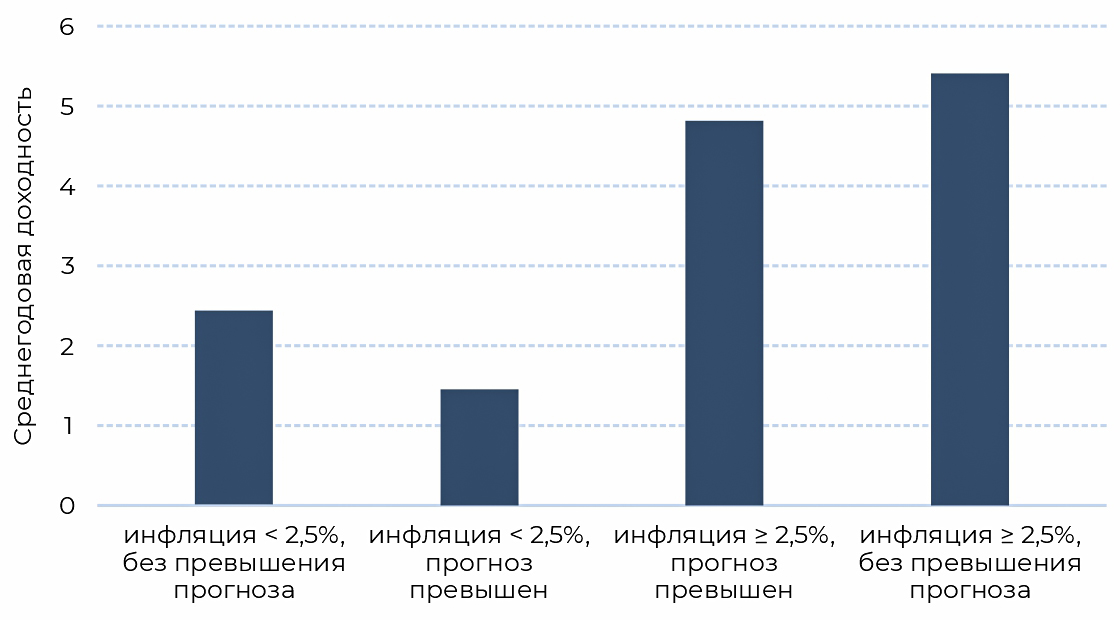

Beyond words | График

Резкий рост инфляции в этом году привел к расцвету стратегий, основанных на следовании тренду, пишет Financial Times. После длительного забвения они снова на коне: в первой половине года квантовые трендовые стратегии показали лучшие результаты за более чем два десятилетия.

И это не случайность: данные начиная с 1979 года подтверждают взаимосвязь между следованием за трендом и инфляцией. Когда индекс потребительских цен превышает 2,5%, подобные стратегии приносят существенную прибыль. Так, при инфляции выше этого значения и ее росте, превышающем прогнозы, средняя доходность трендовых стратегий составила почти 5% годовых. А при инфляции ниже 2,5% доходность стратегий была в среднем в два раза ниже.

Результативность трендовых стратегий

при разных условиях инфляции, %

Источник: Goldman Sachs.

Зачем это знать?

Как и в случае со стратегией, основанной на решениях ФРС, причина результативности трендовых стратегий — неопределенность. Высокая инфляция становится дополнительным фактором нестабильности для инвесторов. В условиях повышенной неопределенности принятие каждого инвестиционного решения замедляется, а результатом становится появление сильных трендов.

Data | Данные

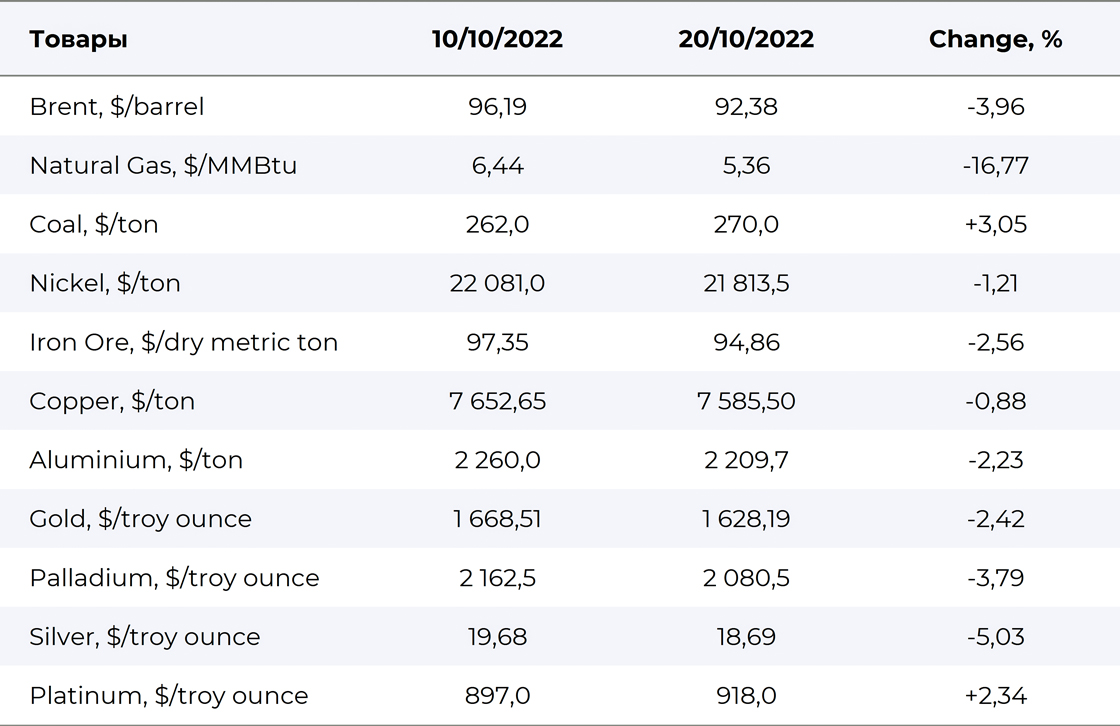

Товарно-сырьевые рынки

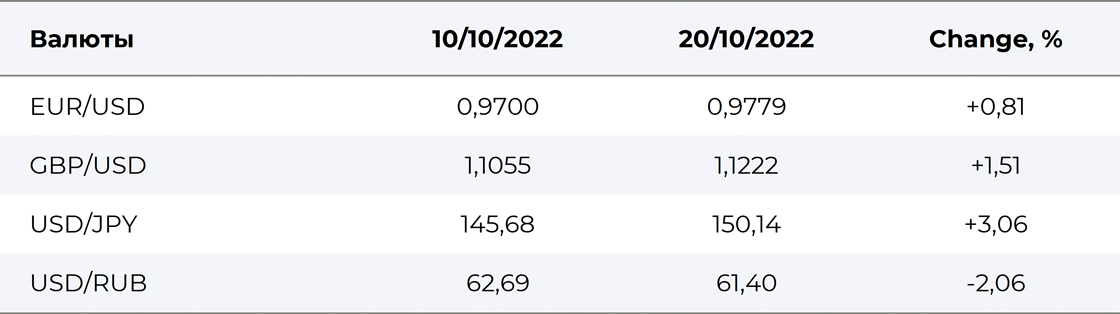

Валюты