«Рынок пресытился риторикой»: угрозы Трампа больше не пугают нефтяных трейдеров

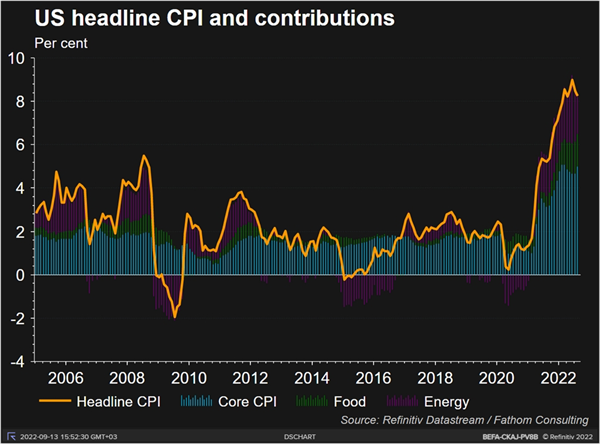

Опубликованный в среду главный отчет этой недели показал, что инфляция в США в августе по отношению к предыдущему месяцу несколько увеличилась, а в годовом выражении снизилась меньше, чем ожидал рынок. Так, общая инфляция (CPI) по отношению к предыдущему месяцу составила 0,1% (при консенсус-прогнозе снижения -0,1% MoM и нулевом росте показателя в июле), а в годовом выражении сократилась с 8,5% до 8,3% (выше консенсус-прогноза 8,1%). Что еще хуже, базовая инфляция (Core CPI), не включающая продукты питания и энергоресурсы и считающаяся более устойчивым показателем инфляции, ускорилась с 0,3% MoM до 0,6% MoM (рыночные ожидания предполагали сохранение темпа 0,3% MoM), а в годовом выражении ускорилась с 5,9% до 6,3% (консенсус-прогноз предполагал ускорение роста до 6,1%). И это является главным разочарованием сегодняшнего отчета.

Замедление инфляции в США связано практически лишь с продолжающимся второй месяц снижением цен на бензин (-10,6% MoM), вследствие чего темп роста цен на энергоресурсы замедлился с 32,9% г/г в июле до 23,8% г/г. Снизились также цены на авиабилеты, связь, подержанные автомобили. Однако повышенные темпы инфляции распространяются по экономике широким фронтом – основной вклад в инфляцию внесли рост цен на жилье, продовольствие, медицинские услуги. Также повышенные темпы инфляции отмечались в товарах для дома, новых автомобилях, страховках на автомобили. Месячный рост цен на продовольствие (+0,8%) стал минимальным с декабря прошлого года, однако за 12 месяцев он обновил рекорд с 1979 г (+11,4%).

Данные негативны для рынков. Они подтверждают мнение большинства руководителей ФРС, что инфляционное давление остается высоким и широко распространенным в экономике, а для возвращения инфляции к цели требуется продолжение повышения ставок ускоренными темпами. Вышедшие данные увеличивают вероятность третьего подряд повышения ставки ФРС на 75 б.п. на заседании 20-21 сентября – фактически, этот сценарий и так был заложен в ожидания как основной. Теперь же котировки фьючерсов на ставку полностью исключили вариант повышения ставки на 50 б.п. (днем ранее она оценивалась в 9%) и начали закладывать 18% вероятность повышения ставки на 100 б.п. На конец года теперь прайсуются ожидания роста ставки до 4-4,25%. Это должно способствовать повышению доходностей UST, укреплению доллара и давлению на цены рисковых активов.

Замедление инфляции в годовом выражении от 40-летнего максимума, достигнутого в июне (9,1%) продолжается второй месяц подряд, однако инфляционное давление сохраняется высоким.

Снижение цен на бензин (-10,6% MoM) фиксируется второй месяц подряд, при этом в годовом выражении его цена выросла на 25,6% (против 44% в июле). Снизились в цене также моторное топливо, но трубопроводный газ и электричество продолжило дорожать (+1,5% MoM, +15,8% YoY, максимум с 1981 г.).

Среди других подешевевших в августе товаров и услуг - подержанные автомобили (-0,1% MoM), авиабилеты (-4,6% MoM), связь.

Рост цен на продовольствие несколько замедлился (+0,8% MoM после +1,1% MoM в июле), BLS фиксирует, что это минимальный темп с декабря прошлого года. Однако за 12 месяцев продовольствие подорожало на 11,4% (новый максимум с 1979 г.).

Базовая инфляция (не включающая цены на продовольствие и энергоресурсы) ускорила рост как в месячном, так и в годовом выражении. И это является главным разочарованием сегодняшнего отчета.

В структуре базовой инфляции основную долю (около 40%) занимают расходы на жилье (shelter). В августе рост ускорился с 0,6% MoM до 0,7% MoM, превысив диапазон (0,5-0,6% MoM), сохранявшийся несколько месяцев, а в годовом выражении ускорился с 5,7% до 6,2%.

Ускорился месячный рост цен на новые автомобили (0,8% MoM после 0,6% MoM в июле), медицинские услуги (0,7% MoMпосле 0,4% MoM); мебель для дома (+1,0% MoM после +0,6% MoM в июле).

Таким образом, данные подтверждают мнение большинства руководителей ФРС, что инфляционное давление остается высоким и широко распространенным в экономике, а для возвращения инфляции к цели требуется продолжение повышения ставок ускоренными темпами. Вышедшие данные увеличивают вероятность третьего подряд повышения ставки ФРС на 75 б.п. на заседании 20-21 сентября – фактически, этот сценарий и так был заложен в ожидания как основной. Теперь же котировки фьючерсов на ставку полностью исключили вариант повышения ставки на 50 б.п. (днем ранее она оценивалась в 9%) и начали закладывать 18% вероятность повышения ставки на 100 б.п.