Россия будет ждать новых предложений Трампа по Украине — Кремль

Summary | В двух словах

• Почему привычные способы прогноза рецессии плохо работают.

• Для какого рынка лучше всего подходит стратегия штанги.

• Куда вкладывают капитал семейные офисы.

• О чем говорят банкротства криптокомпаний.

• Как выбрать тематический биржевой фонд.

Bird’s View | Макро

«Фондовый рынок смог предсказать девять из пяти последних рецессий».

Пол Самуэльсон, лауреат Нобелевской премии по экономике

Попытки предсказать рецессию с помощью способов, работавших до пандемии, обречены на провал, пишет The Wall Street Journal.

Глобальная эпидемия вызвала серьезные перекосы в экономике, и многие из них сохраняются до сих пор. В США по-прежнему меньше рабочих мест, чем до начала пандемии, но безработица при этом находится на самом низком уровне за более чем 50 лет — часть населения ушла с рынка труда, опасаясь вируса, и пока не вернулась к работе.

Снижение расходов на фоне локдаунов и раздача «вертолетных денег» позволили домохозяйствам накопить рекордные сбережения, на треть превышающие доковидный уровень. Структура расходов тоже остается нестабильной. Несмотря на то что люди все больше тратят на путешествия и развлечения, расходы на товары длительного пользования все еще выше, чем до пандемии.

Такая противоречивая статистика говорит о том, что не стоит слишком доверять моделям рецессии, основанным на поведении экономики во время предыдущих спадов.

Например, прогнозная модель ФРБ Нью-Йорка оценивает вероятность наступления рецессии в ближайшие 10 кварталов примерно в 80%. При этом в модели используются такие исходные данные, как валовый внутренний продукт (в первом квартале он сократился на 1,6% в годовом исчислении) и валовый внутренний доход (теоретически должен быть таким же, как ВВП, но вырос на 1,8%). Модель также включает показатель производительности труда, который, учитывая все проблемы с цепочками поставок и изменения на рынке труда, с трудом поддается объективной оценке.

Падение фондового рынка стало еще одним доводом в пользу скорой рецессии. Однако стоит учитывать, что ряд компаний, выигравших от пандемии (такие как Netflix (NASDAQ:NFLX), Meta (NASDAQ:META; признана в России экстремистской организацией и запрещена) и другие), непропорционально сильно представлены на фондовом рынке относительно их роли в экономике. Коррекция их оценок к допандемийным уровням для многих выглядит как негативный сигнал, в то время как компании, выигрывающие от возвращения к норме, не привлекают такого внимания инвесторов.

Секторы экономики, ориентированные на производство, транспортировку и продажу товаров, дают экономистам гораздо больше информации для анализа, чем сфера услуг. В самом деле, гораздо легче подсчитать количество грузовых вагонов, чем число строк кода, написанных программистами.

Как правило, это не является проблемой: хотя услуги и составляют большую часть экономики, они не так волатильны, как сектор производства товаров, в котором происходят постоянные подъемы и спады. Но в этот раз все по-другому, потому что услуги пострадали от пандемии в первую очередь. Поэтому ориентация на товары в экономических данных создает «слепое пятно», которое может отразиться и на моделях рецессии.

Зачем это знать?

Пока экономика далека от нормы, опираться на прошлый опыт при оценке вероятности рецессии было бы ошибкой. Особенно если ориентироваться на индикаторы, которые продолжают показывать, что все в порядке. К тому времени, как рецессия станет очевидной, она может уже наступить.

From the markets | Рынки

В условиях неопределенности на мировых рынках особенно привлекательно выглядят стратегии, призванные снизить риски вложения капитала. Одна из них, которую сделал популярной Нассим Талеб, — это стратегия штанги.

Она предполагает инвестирование в два крайних значения выбранного параметра, избегая при этом всего, что находится посередине. Сам Талеб предлагал сочетать максимально консервативные инструменты с максимально рискованными, что, по его мнению, помогает избежать ошибок, связанных с несовершенством методов оценки рисков.

Еще одним доводом в пользу стратегии штанги служит наблюдение, что из-за поведенческих предубеждений инвесторы стремятся избегать активов с признаками, находящимися на краях распределения, поэтому такие активы могут быть недооценены.

Дерек Хорстмайер, профессор финансов в Школе бизнеса Университета Джорджа Мейсона, проверил, какие результаты показали разные варианты стратегии штанги за последние 50 лет. Для этого он рассмотрел четыре варианта стратегии, по две для акций и облигаций.

В случае с акциями были составлены стратегии «штанга оценки» и «штанга размера». В первом случае портфель состоял наполовину из акций роста (с высоким коэффициентом P/E) и наполовину из акций стоимости (с низким коэффициентом P/E). Для «штанги размера» был создан портфель, включавший поровну акции крупнейших по капитализации компаний и акции компаний малой капитализации. Затем эффективность каждой из этих стратегий сравнивалась с портфелем акций, повторяющим доходность S&P 500.

Для облигаций были рассмотрены две стратегии: «штанга кредитного качества» и «штанга дюрации». Портфель первой стратегии состоял на 50% из высокодоходных облигаций и на 50% из инструментов денежного рынка. Для «штанги дюрации» был создан портфель, включавший поровну облигации с длинным и коротким сроками погашения. Эффективность этих стратегий сравнивалась с бенчмарком, состоявшим из облигаций с кредитными рейтингами среднего уровня для «штанги доходности» и среднесрочных облигаций для «штанги дюрации».

За весь исследуемый период в 50 лет ни одна из стратегий не показала значительного превосходства над своим бенчмарком. Например, стратегия кредитного качества получила среднемесячную доходность в 0,487%, тогда как бенчмарк — 0,544%.

Однако все четыре стратегии оказались лучше бенчмарков в периоды роста процентных ставок. Та же самая «штанга кредитного качества» при росте ставок показывала среднемесячную доходность уже в 0,391% по сравнению с бенчмарком, показавшим 0,200%. Это означает выигрыш в доходности порядка 2,31 процентного пункта в год. С другой стороны, когда процентные ставки снижались, эта стратегия не дотягивала до результатов бенчмарка, показывая итог хуже примерно на 4,90 процентного пункта в год.

С акциями наблюдалась аналогичная картина. В периоды, когда ставки росли, «штанга оценки» опережала S&P 500 на 1,38 процентного пункта в год, а «штанга размера» — на 0,13 процентного пункта в год. Обе стратегии отставали в периоды, когда процентные ставки снижались.

Зачем это знать?

Судя по всему, предвзятость поведения инвесторов увеличивается во времена роста ставок, когда на рынке повышена неопределенность. В эти периоды стратегия штанги может оказаться востребованной как для портфеля акций, так и облигаций.

The Gaze into tomorrow | Венчуры и частные инвестиции

В ответ на рост инфляции, повышение процентных ставок и сокращение поддержки рынка со стороны центральных банков семейные офисы по всему миру все чаще отдают предпочтение рынку прямых инвестиций, рассказывает Barrons.

Согласно результатам опроса, проведенного UBS Global Wealth Management среди более чем двухсот семейных офисов со средним состоянием в 2,2 млрд долларов, многие из них планируют изменить распределение активов, сделав акцент на частные инвестиции, долг частных корпораций и недвижимость.

В отличие от обычных инвесторов состоятельные семьи имеют возможность замораживать капитал в малоликвидных активах сразу на несколько лет. Неликвидность мира прямых инвестиций приводит к тому, что он выглядит более стабильным и защищенным по сравнению с волатильными публичными рынками.

Так, по оценкам Bain, прошлый год стал вторым лучшим в истории по объему капитала, привлеченного в фонды прямых инвестиций. А всего за последние пять лет фонды привлекли рекордные 1,8 трлн долларов капитала.

Зачем это знать?

Фондовый рынок штормит, а на рынке прямых инвестиций пока все тихо. Но эта тишина обманчива, ведь диспропорция между оценками публичных и частных активов рано или поздно исчезнет. Коррекция на рынке прямых инвестиций может быть отсроченной, но вряд ли ее удастся полностью избежать.

Frontier | Новые финансы, новые рынки

Начиная с мая криптовалютный мир преследуют постоянные неудачи: скандалы, банкротства, падение стоимости криптоактивов и отток средств инвесторов. Казалось бы, в этом нет ничего нового для сферы криптовалют, известной высокой волатильностью и непредсказуемостью. Но в этот раз есть важное отличие — большинство проблем оказались тесно связаны между собой.

Сначала стейблкоин TerraUSD потерял привязку к доллару, потянув за собой вниз родственную криптовалюту LUNA, что унесло с рынка порядка 40 млрд долларов. Этого оказалось достаточно, чтобы обанкротить хедж-фонд Three Arrows Capital — общая сумма его обязательств составила порядка 3,5 млрд долларов.

В числе его инвесторов оказались криптолендинговая платформа Celsius Network и брокер Voyager Digital (TSX:VOYG), которым в итоге тоже пришлось объявить о банкротстве. Дыра в балансе Celsius Network составила 1,2 млрд долларов, а обязательства Voyager Digital оцениваются в диапазоне от 1 до 10 млрд.

Криптовалютные игроки годами увеличивали системный риск, занимая и одалживая цифровые активы друг у друга: так, Celsius Network использовала активы, полученные в залог, для осуществления собственных заимствований.

Во многом это напоминает практику повторного залога ипотечных ценных бумаг, которая привела к нехватке у банков ликвидности во времена глобального финансового кризиса 2008 года. Как говорит еще один пострадавший от падения Luna инвестор, миллиардер Майкл Новограц, причиной серии криптобанкротств стали жадность и невежество владельцев компаний, вкладывавших заемные средства в рискованные активы.

Первый такой инструмент — созданный в 2013 году закрытый фонд Grayscale Bitcoin Trust (OTC:GBTC). Он стал одним из немногих вариантов инвестиций в криптоактивы, к которым могли получить доступ обычные инвесторы через брокерские или пенсионные счета. Благодаря этому его акции зачастую торговались в разы выше стоимости чистых активов фонда, позволяя инвесторам получать дополнительную прибыль.

Эта ставка была настолько успешной, что инвесторы в большинстве своем привыкли рассматривать ее как безрисковую. Когда ее доходность стала снижаться по мере появления новых продуктов, инвесторы перешли на торговлю криптофьючерсами в расчете на продолжение роста цен. Когда и этот тренд выдохся, они обратились к платформам вроде Celsius, обещавшим доходность до 18% годовых. Ставки становились все рискованней, но до недавнего времени продолжали приносить прибыль.

Зачем это знать?

Эффект домино в криптосфере заставляет задаться вопросом, насколько децентрализованной и надежной она является в реальности, а не в рекламных обещаниях. Вероятно, текущий кризис приведет к исчезновению большинства не рассчитавших рисков игроков. Но потеря средств сотен тысяч частных инвесторов, скорее всего, заставит регуляторов ужесточить надзор, как это когда-то произошло с банковской сферой по итогам кризиса 2008 года.

Beyond words | График

Появление в поле зрения инвесторов новой перспективной инвестиционной темы обязательно сопровождается и рождением посвященного ей тематического биржевого фонда. Так происходило со всеми модными темами современности, от веганства (NYSE:VEGN) и торговой войны Китая и США (тогда появился уже несуществующий Innovation Alpha Trade War ETF) до блокчейн-арта (NYSE:NFTZ) и, конечно же, технических инноваций (NYSE:ARKK).

Однако, согласно анализу Morningstar, большинство подобных фондов показывают разочаровывающую доходность. За 2006–2021 годы 78% всех тематических фондов в мире были в итоге ликвидированы или объединены с другими; еще 12% выжили, но отстали от глобального индекса Morningstar Global Markets; и лишь немногим менее 10% выжили и превзошли доходность мирового фондового рынка.

Доходность тематических фондов относительно глобального рынка акций, сравнение с Morningstar Global Markets Index, %

Зачем это знать?

Инвесторы, вкладывающие в тематические фонды, по сути, делают тройную ставку. Им необходимо одновременно:

1) угадать с выбранной темой, чтобы она оказалась реальной и долговечной;

2) правильно выбрать фонд, который способен получить выгоду от развития этой темы;

3) вовремя инвестировать — до того, как рынок полностью оценил потенциал такой ставки.

Это означает, что шансы на победу крайне невелики. Об этом стоит помнить, выбирая размер инвестиций в расчете на взлет очередного модного тематического фонда.

Data | Данные

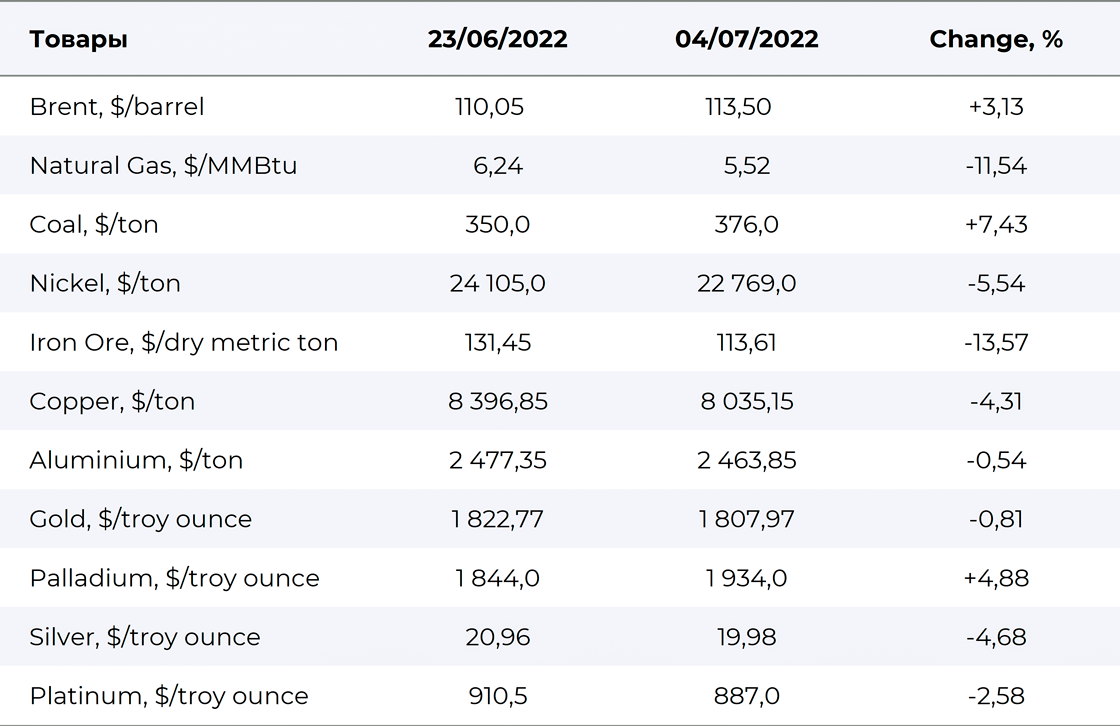

Товарно-сырьевые рынки

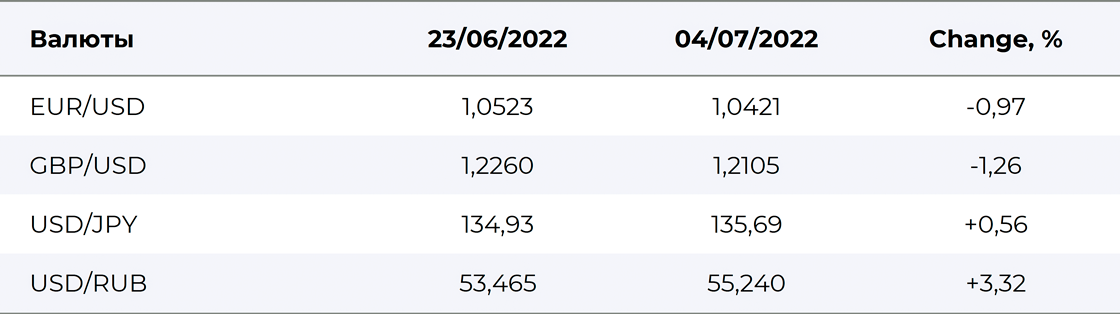

Валюты