Рост цен на нефть представляет риск для потребительских акций

Доллар США продолжает следовать за ростом ожиданий повышения ставки ФРС, причем сегодня он с самого начала вернулся на путь агрессивного укрепления, возможно, из-за того, что доходность долгосрочных казначейских облигаций США снова выросла после вчерашнего сильного падения. Снижение влияния долгосрочных американских облигаций и некоторое повышение крутизны кривой доходности может привести к дальнейшему росту доллара США. В своей части нашего Ежеквартального прогноза, который был опубликован на этой неделе, а написан около двух недель назад, я предсказал, что доллар США «может оказаться устойчивым в начале 2022 года против обычных проциклических валют». Я предположил, что в этом квартале настроения в отношении риска могут рухнуть на довольно длительный период, так как рынки активов продолжают страдать под тяжестью «ястребиного» курса ФРС. По моей оценке, «широкое, устойчивое продолжение укрепления [доллара США], которое мы наблюдали в конце 2021 года», маловероятно, исходя из предположения, что доходность более длинных казначейских облигациях США останется на прежнем уровне. Это важная оговорка, и доходность долгосрочных казначейских облигаций США возвращается к максимумам цикла. Быстрое движение здесь значительно выше 2,0% для 10-летних облигаций США вместе с еще более высокими ожиданиями «ястребиной» политики ФРС может продлить движение доллара на более длительный срок, чем я считал вероятным при написании прогноза или даже после заседания FOMC. Если долгосрочные доходности останутся спокойными, мне трудно представить, что краткосрочные ожидания ФРС будут расширяться намного дальше, поскольку мы фактически уже заложили в цену пять повышений ставок в этом календарном году.

Еще одним важным фактором по мере приближения 2022 года является то, что мир не сошелся клином на Федеральной резервной системе США, и если американский регулятор решительно движется вперед, чтобы опередить инфляцию, мы можем ожидать, что другие центральные банки сделают то же самое – в конечном итоге даже ЕЦБ, тем более что мировые цены обычно устанавливаются в долларах США, а в других странах уровень цен может расти еще быстрее. На следующей неделе первыми испытаниями на этом фронте станут заседания РБА во вторник и Банка Англии – в четверг. Мы ожидаем, что ЕЦБ в какой-то момент пойдет на капитуляцию, но, вероятно, для этого еще слишком рано и не стоит ожидать многого от заседания в четверг.

РБА, несомненно, прекратит количественное смягчение, поскольку он назначил февральское заседание для пересмотра этой уже неактуальной политики после неловкого нарушения своих прежних обязательств по контролю над 3-летней доходностью. После значительного сюрприза в виде данных по ИПЦ за IV квартал, а также продолжающихся инфляционных рисков, которые усугубляются слабой валютой, пришло время и для РБА стать более «ястребиным», даже несмотря на то, что значительная часть его риторики была направлена на то, что перед повышением ставок необходимо увидеть рост уровня заработной платы. Рынок ожидает повышения ставок в апреле или мае, но это выглядит запоздалым и может быть перенесено на более поздний срок.

Банк Англии готов к повышению ставки на 25 базисных пунктов в следующий четверг, и это его намерение стало ключевым фактором укрепления стерлинга в кроссах, поскольку пара EURGBP достигла новых минимумов.

На следующей неделе выйдут ключевые данные по США, но ISM Services может оказаться слабым, а рост занятости может замедлиться, так как омикрон-вариант явно повлиял на сферу услуг. Рынок может пока не обращать на это внимания, чтобы затем добиться более «чистого» прочтения состояния экономики после снятия большинства или всех ограничений. Вероятно, это произойдет не раньше второго квартала. На оценку ВВП 4-го квартала в 6,9% в годовом исчислении сильно повлиял массивный рост ресурсных запасов, который больше не повторится, а 1-й квартал, вероятно, будет сдерживаться слабой активностью в сфере услуг из-за Covid.

График: AUDUSD

Пара AUDUSD пробила отметку 0.7000 и упала ниже разворотного минимума декабря после значительного роста ожиданий действий от ФРС на этой неделе. На следующей неделе у нас есть шанс увидеть, в какой степени сигналы от других центральных банков смогут противостоять силе доллара, например, если РБА будет более ястребиным, чем ожидалось. Эта область 0.7000 является важной и может стать последней бычьей/медвежьей линией, пока мы наблюдаем за тем, как пара будет реагировать на события, связанные с РБА, и ралли доллара на следующей неделе. Следующей крупной зоной снижения, возможно, является предпандемическая зона поддержки вблизи 0.6675.

Источник: Saxo Group

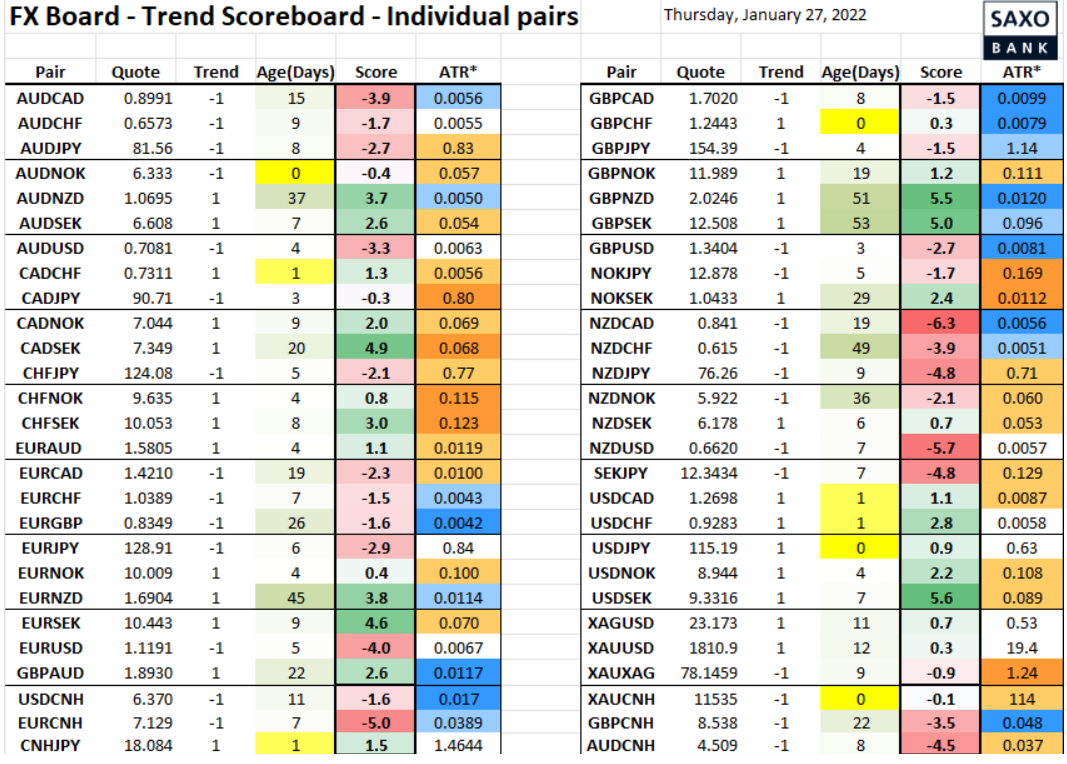

Таблица: Показатели силы и изменения трендов в валютах G10 и юане.

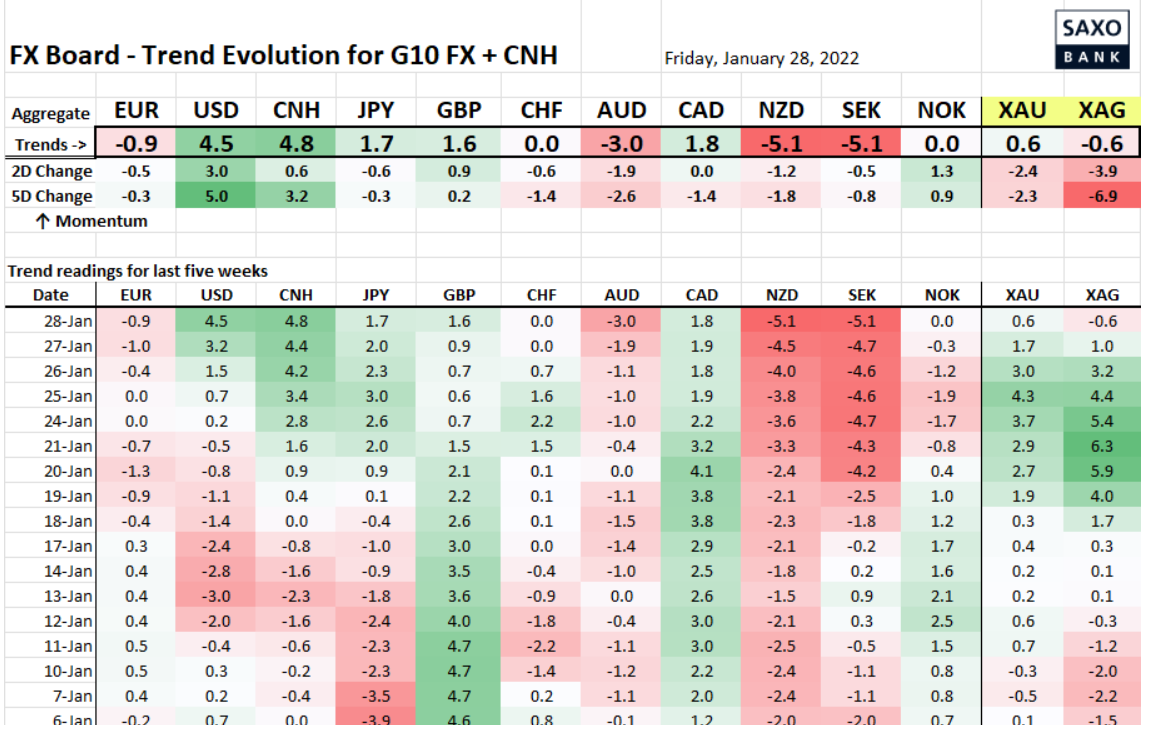

На следующей неделе наступает китайский Новый год, и китайские рынки в основном не работают, поэтому можно ожидать довольно пассивного CNH. Укрепление доллара США, конечно, является большим новым событием. Одновременно с этим растет слабость AUD, что интересно в преддверии заседания РБА на следующей неделе, на котором, как я думаю, настало время для банка стать более «ястребиным», как отмечалось выше. Вначале это может ощущаться больше в кроссах, чем в AUDUSD.

Источники: Bloomberg, Saxo Group

Таблица: Данные трендов

Даже USDCNH в настоящее время пытается развернуться в положительную сторону, наблюдая за трендом, поскольку доллар США старается всеми силами продлить ралли по всем направлениям. Следующая неделя станет важным испытанием для кросс-курсов AUD, поскольку состоится заседание РБА, а также для кросс-курсов стерлинга, так как сила стерлинга в некоторых кросс-курсах стала довольно растянутой.