Кризис юаневой ликвидности обвалил котировки валютных ОФЗ ниже номинала

Российские фондовые индексы повышаются в пятницу, 16 июля, отыгрывая некоторое улучшение конъюнктуры на международных рынках капитала. Торги на азиатских рынках сегодня завершились без единой динамики, в среднем с понижением, в то же время европейские индексы умеренно корректируются вверх после значительного снижения накануне. Дополнительную поддержку российским акциям оказывает подъем цен на нефть и промышленные металлы.

Торги на американских фондовых площадках вчера завершились без единой динамики, преимущественно в минусе, однако сегодня фьючерс на индекс S&P 500 прибавляет 0,2%. Доходность 10-летних «трежериз» поднимается на 3 базисных пункта и находится на отметке 1,33%.

Индекс МосБиржи к середине торговой сессии повысился на 0,22%, до 3808,3 пункта. Индекс РТС увеличился на 0,47%, до 1619,7 пункта.

Сегодня инвесторы будут ждать публикации июньских данных по розничным продажам в США. Кроме того, Мичиганский университет представит предварительную оценку индекса потребительского доверия в Штатах за июль, а нефтесервисная компания Baker Hughes обнародует еженедельный отчет по числу буровых установок в стране.

В РФ Росстат опубликует данные об индексе цен производителей в июне, а из внутренних корпоративных событий Global Ports и «ФосАгро (MCX:PHOR)» опубликуют операционные показатели за II квартал.

Наиболее существенное повышение сегодня демонстрируют расписки TCS Group (LON:TCSq) (+2,2%), а также обыкновенные акции «Мечела (MCX:MTLR)» (+1,5%), АФК «Система» (+1%), «Сургутнефтегаза (MCX:SNGS)» (+0,9%), «НОВАТЭКа (MCX:NVTK)» (+0,8%), ВТБ (MCX:VTBR) (+0,7%). Между тем заметно подешевели привилегированные акции «Транснефти (MCX:TRNF_p)» (−5,3%), а также бумаги «Полюса» (−1,7%), «АЛРОСы» (−1,1%), «М.Видео (MCX:MVID)» (−0,9%).

«Северсталь (MCX:CHMF)» сегодня опубликовала достаточно оптимистичные финансовые результаты за II квартал. Так, выручка компании увеличилась на 32,8% относительно предыдущего квартала и составила $2,95 млрд. При этом показатель EBITDA вырос на 41,7%, до $1,65 млрд, чистая прибыль — на 58%, до $1,14 млрд. Кроме того, совет директоров компании рекомендовал выплатить дивиденды за апрель-июнь в размере 84,45 руб. на акцию. Тем не менее, акции «Северстали» ослабли на 1,2%.

В свою очередь ритейлер X5 Retail Group (MCX:FIVEDR) представил неплохие операционные результаты за II квартал. Чистая выручка компании увеличилась на 10,6% в годовом выражении до 545,6 млрд руб., при этом продажи сопоставимых магазинов (LfL) повысились на 4% за счет роста покупательского трафика на 14,7%, который был частично нивелирован сокращением среднего чека на 9,3%. Акции Х5 подешевели на 0,9%.

С технической точки зрения, на дневном графике Индекс МосБиржи нашел поддержку вблизи уровня 3800 пунктов, рядом с которым также проходит 50-дневная скользящая средняя. Ожидаем продолжения отскока, с ближайшей целью на отметке 3850 пунктов.

Рынок акций США завершил торги преимущественно в минусе

Американские фондовые индексы изменились разнонаправленно в четверг, в среднем в умеренном минусе. Инвесторы продолжали оценивать двухдневное выступление главы ФРС Джерома Пауэлла в Конгрессе США. Пауэлл в очередной раз подтвердил свой тезис, что наблюдаемое сейчас ускорение инфляции в стране носит временный характер. Его причинами являются быстрый подъем цен на некоторые виды продукции и услуг из-за связанных с пандемией сложностей и ограниченного предложения ряда товаров, а также низкая база для сравнения из-за падения цен в прошлом году. При этом Пауэлл заявил, что Федрезерв продолжит оказывать «мощную поддержку» экономике. Кроме того, участники рынка продолжали следить за разворачивающимся в Штатах сезоном корпоративных отчетностей.

Вышедшие вчера статданные показали, что число первичных заявок на пособие по безработице в США на прошлой неделе опустилось на 26 тыс. до 360 тыс., в рамках ожиданий. Тем временем темпы роста промышленного производства в стране в июне замедлились до 0,4% в помесячном выражении с 0,7% в мае. Аналитики в среднем прогнозировали показатель на уровне 0,6%.

По итогам дня индекс голубых фишек Dow Jones Industrial Average повысился на 0,15%, до 34 987 пунктов. Индекс широкого рынка Standard & Poor's 500 при этом просел на 0,33%, до 4360 пунктов. Индекс высокотехнологичных отраслей NASDAQ Composite уменьшился на 0,70%, до 14 543,1 пункта.

В лидерах снижения сегодня оказались акции технологических компаний. Бумаги производителя графических чипов NVIDIA (NASDAQ:NVDA) подешевели на 4,4%, онлайн-ритейлера Amazon.com (NASDAQ:AMZN) — на 1,4%.

Капитализация Johnson & Johnson опустилась на 1,2% на новости о том, что компания отзывает с рынка несколько спреев от загара, поскольку в них были обнаружены вещества, которые могут вызывать раковые заболевания.

Между тем стоимость акций Morgan Stanley (NYSE:MS) увеличилась на 0,2% в связи с тем, что выручка и прибыль американского банка во II квартале превзошли среднерыночные ожидания.

S&P 500

С точки зрения теханализа, на дневном графике индекс S&P 500 оттолкнулся от верхней границы восходящего канала. Ожидаем продолжения снижения к нижней границе фигуры, в район 4270 пунктов.

Фондовая Европа корректируется вверх после падения

Сегодня ведущие европейские фондовые индексы умеренно повышаются, частично компенсируя понесенные днем ранее существенные потери. Поддержку акциям оказывают неплохие квартальные корпоративные отчетности, а также статданные о некотором ослаблении инфляции в еврозоне. Ограничивают же подъем новости о разрушительных наводнениях в ведущих странах региона, которые нанесли значительный экономический ущерб и привели к многочисленным жертвам.

Согласно окончательным данным Евростата, потребительские цены в еврозоне в июне увеличились на 1,9% в годовом выражении. Таким образом, годовая инфляция в регионе замедлилась по сравнению с маем, когда она составила 2% и была максимальной с 2018 года. При этом рост цен без учета таких волатильных факторов, как стоимость энергоносителей, продуктов питания и алкоголя (индекс CPI Core, который отслеживает ЕЦБ), ослаб до 0,9% с 1% месяцем ранее.

По состоянию на 12:15 мск немецкий DAX повысился на 0,40%, британский FTSE 100 увеличился на 0,47%, а французский CAC 40 стал тяжелее на 0,06%. Сводный фондовый индекс региона STOXX Europe 600 поднялся на 0,2%, до 457,1 пункта.

Акции шведского кредитора Swedbank подорожали 1,6% в связи с тем, что квартальная прибыль банка превысила прогнозы благодаря сильным результатам ипотечного подразделения и рекордному комиссионному доходу.

Капитализация производителя товаров класса люкс Richemont повысилась на 0,8% на данных о том, что квартальные продажи компании выросли более чем в два раза на фоне хороших показателей ее ювелирных брендов в США.

На фоне восстановления цен на нефть неплохо смотрелись также акции нефтяников. Бумаги BP (LON:BP) выросли на 1,4%, Royal Dutch Shell — на 0,8%, TotalEnergies — на 0,6%.

ДАКС

С точки зрения теханализа, на дневном графике индекс DAX движется вблизи нижней границы восходящего клина, выше 50-дневной скользящей средней. Ожидаем формирования подъема к верхней границе фигуры, в район 15 850 пунктов.

На рынках Китая преобладали негативные настроения

Китайские фондовые индексы преимущественно снизились в пятницу. Давление на акции оказывала сложная эпидемиологическая обстановка в ряде азиатских стран, в том числе в Японии, где уже через неделю должны стартовать Олимпийские игры. Кроме того, дополнительным негативным фактором для китайского рынка является принятие американским Сенатом законопроекта, запрещающего импорт в Штаты продукции, произведенной в Синьцзян-Уйгурском автономном районе Поднебесной.

По итогам сессии индекс CSI 300 снизился на 1,1%, до 5094,8 пункта. Индекс ChiNext упал на 3%, до 3432,7 пункта. Гонконгский Hang Seng повысился на 0,39%, до 28 082 пунктов.

Наиболее существенное снижение на торгах в Шанхае продемонстрировали акции девелопера Shanghai Lujiazui Finance & Trade Zone Development (−7,8%), биофармацевтической компании Beijing Tiantan Biological Products (−4,7%) и производителя редкоземельных металлов China Northern Rare Earth Group (−4,6%).

В Гонконге слабее широкого рынка смотрелись акции нефтяников PetroChina (−2,3%) и CNOOC (−1,1%), тогда как в лидерах роста отметились производитель бытовой электроники Xiaomi (HK:1810) (+5,2%) и биржевой оператор Hong Kong Exchange & Clearing (+4,3%).

С точки зрения теханализа, на дневном графике индекс CSI 300 движется в рамках локального нисходящего канала, ниже 50-дневной скользящей средней. Ожидаем формирования снижения к нижней границе фигуры, в район 4950 пунктов.

К 11:15 мск на валютном рынке пара USD/CNY окрепла на 0,22%, до 6,471, а курс USD/CNH повысился на 0,23%, до 6,474. Котировки валютной пары USD/HKD практически не изменились, оставшись на отметке 7,769. Доходность 10-летних китайских государственных облигаций в пятницу поднялась на 1,3 б.п., до 2,97%.

Консолидация на нефтяном рынке продолжается

В пятницу, 16 июля, нефтяные цены корректируются вверх после двух дней снижения. На фоне новой волны пандемии в мире риски со стороны спроса на нефть растут. Помимо этого, сохраняется неопределенность относительно сделки ОПЕК+, несмотря на достижение предварительного консенсуса между Саудовской Аравией и ОАЭ. Вместе с тем долгосрочные перспективы для нефтяного рынка остаются весьма позитивными, о чем можно судить по опубликованному вчера июльскому отчету ОПЕК.

К 11:59 мск сентябрьские фьючерсы на нефть марки Brent подросли на 0,53%, до $73,86. Августовские фьючерсы на нефть марки WTI торговались в плюсе на 0,6% на уровне $72,08.

Давление на нефтяные котировки оказывает неблагоприятная пандемическая обстановка в странах АТР из-за распространения нового штамма коронавируса «Дельта». Так, в Индонезии количество новых случаев заболевания превысило аналогичный уровень в Индии, а в Австралии вслед за Сиднеем локдаун был продлен в Мельбурне до конца июля.

Помимо этого, дополнительные риски исходят из сохраняющейся неопределенности вокруг сделки ОПЕК+. Как на днях сообщили СМИ, предварительный консенсус между Саудовской Аравией и ОАЭ был достигнут, однако для ратификации соглашения необходимо одобрение всех участников альянса. При этом новая дата встречи пока не назначена.

Вместе с тем долгосрочные перспективы для нефтяного рынка выглядят весьма оптимистичными, о чем можно сделать вывод из опубликованного вчера июльского отчета ОПЕК. Так, в 2021 году прост мирового спроса на нефть прогнозируется на уровне 6,0 млн б/с, что совпадает с оценкой прошлого месяца, хотя были произведены корректировки прогнозов для разных регионов. Таким образом, совокупный спрос на нефть ожидается на уровне 96,6 млн б/с. Что касается перспектив на 2022 год, более эффективные меры по сдерживанию распространения COVID-19, особенно в странах с формирующимся рынком и развивающихся странах, будут стимулировать рост спроса на нефть до уровня, предшествующего пандемии. В ОПЕК ожидают, что в 2022 году мировой спрос на нефть вырастет на 3,3 млн б/с до 99,86 млн б/с, при этом отметка в 100 млн б/с будет превышена во II полугодии 2022 года.

Прогноз по предложению нефти в странах, не входящих в ОПЕК, в 2021 году был пересмотрен в сторону понижения на 0,03 млн б/с, несмотря на улучшение прогнозов для США и Канады. Таким образом, сейчас рост ожидается на уровне 0,81 млн б/с до 63,8 млн б/с. Предварительные данные по добыче в США во II квартале 2021 года указывают на рост на 1 млн б/с по сравнению с предыдущим кварталом. Наибольший прирост предложения нефти в 2021 году ожидается со стороны Канады, Китая, Норвегии, Бразилии и Гайаны.

Цена нефти марки Brent скорректировалась вниз до уровня $73, вблизи которого пролегает линия 50-дневной скользящей средней. Стохастические линии остаются в благоприятном для продаж положении, что говорит в пользу дальнейшего снижения/консолидации по инструменту на краткосрочном горизонте.

Цены цветных металлов снижаются на торгах в пятницу. К 11:59 мск котировки золота опускались 0,28% и находились у отметки $1823,85 за тройскую унцию.

Цена золота корректируется после достижения линии 50-дневной скользящей средней, которая на текущий момент выступает в качестве сопротивления. Стохастические линии находятся в зоне сильной перекупленности, что может говорить об ограниченном потенциале роста и вероятности коррекции/консолидации по инструменту в краткосрочной перспективе.

Доллар завершает неделю максимальным приростом за последний месяц

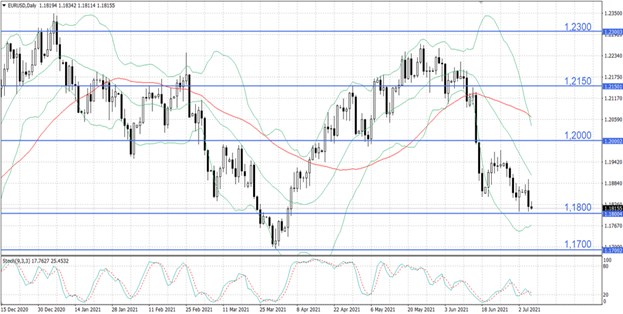

В пятницу, 16 июля, доллар США продолжает укрепляться по отношению к основным мировым валютам на фоне возросших опасений из-за роста заболеваемости COVID-19 в мире и ускорения инфляции в США. К 11:48 мск курс EUR/USD опускался на 0,02% и торговался у отметки 1,18120, а индекс доллара DXY рос на 0,07% и находился у уровня 92,692.

По итогам предыдущей торговой сессии курс основной валютной пары снизился на 0,19%, до отметки 1,18133. Индикатор DXY закрылся в плюсе на 0,24%, на уровне 92,631.

На фоне роста заболеваемости новым штаммом коронавируса в мире на валютном рынке наблюдается снижение аппетита к риску, что способствует укреплению американского доллара. Так, в Индонезии ежедневный прирост новых случаев заражения превысил аналогичный уровень в Индии, и, по словам представителей властей, в стране сейчас развивается худший сценарий эпидемии. В Австралии вслед за Сиднеем до конца июля был продлен локдаун в Мельбурне, и теперь более 40% населения находятся под действием усиленных ограничительных мер. Рост заболеваемости наблюдается и в Южной Корее, которая ранее была примером «успешной истории» в борьбе с пандемией. В этих условиях прослеживается тенденция перетока средств участников рынка из условно рисковых валют в доллар США, что оказывает поддержку последнему.

Помимо этого, на валютном рынке сохраняются ожидания более раннего сворачивания монетарных стимулов в США на фоне ускорения инфляции до 5,4% по итогам июня. Вместе с тем глава ФРС Джером Пауэлл в своем выступлении перед Конгрессом в очередной раз попытался скорректировать настроения инвесторов, настаивая на том, что состояние американской экономики, в особенности рынка труда, все еще далеко от целевых значений, и мягкая ДКП будет сохраняться до полного восстановления экономики. При этом он отметил, что в ФРС действительно ведутся разговоры о сроках сокращения программы покупки активов.

Касательно макроэкономической статистики, вчера в США вышли данные по количеству первичных обращений за пособиями по безработице. По итогам минувшей недели показатель снизился до 360 тыс., полностью совпав с консенсус-прогнозом, по сравнению с предыдущим результатом в 386 тыс. Рост промышленного производства в Штатах замедлился в июне до 0,4% м/м по сравнению с майским результатом в +0,7% м/м, тогда как аналитики ожидали увеличения на 0,6% м/м. Индекс деловой активности в производственном секторе NY Empire State вырос в июле до 43 пунктов против 17,4 пункта месяцем ранее, значительно превысив консенсус-прогноз в 18 пунктов. Между тем аналогичный индикатор от ФРБ Филадельфии снизился в июле до 21,9 пункта в сравнении с 30,7 пункта в июне и ожиданиями аналитиков в 28 пунктов.

Сегодня необходимо будет обратить внимание на публикацию в еврозоне данных по сальдо торгового баланса и инфляции, в США — по розничным продажам, товарно-материальным запасам, а также по ряду индикаторов от Мичиганского университета.

Курс EUR/USD вновь тестирует уровень 1,1800 на предмет пробития вниз. «Быстрая» стохастическая линия развернулась вверх, что может указывать на ослабевание нисходящего импульса и вероятность консолидации по инструменту на краткосрочном горизонте.