Ракетные удары разрушили крупнейший в мире завод СПГ — мир ждет затяжной дефицит

На заседании 19-20 марта ФРС в пятый раз подряд сохранила процентную ставку в диапазоне 5,25-5,5% (максимум за 23 года). На этом уровне ставка находится с июля прошлого года. Решение было единогласным и полностью ожидаемым для рынка, а релиз практически полностью повторил январский.

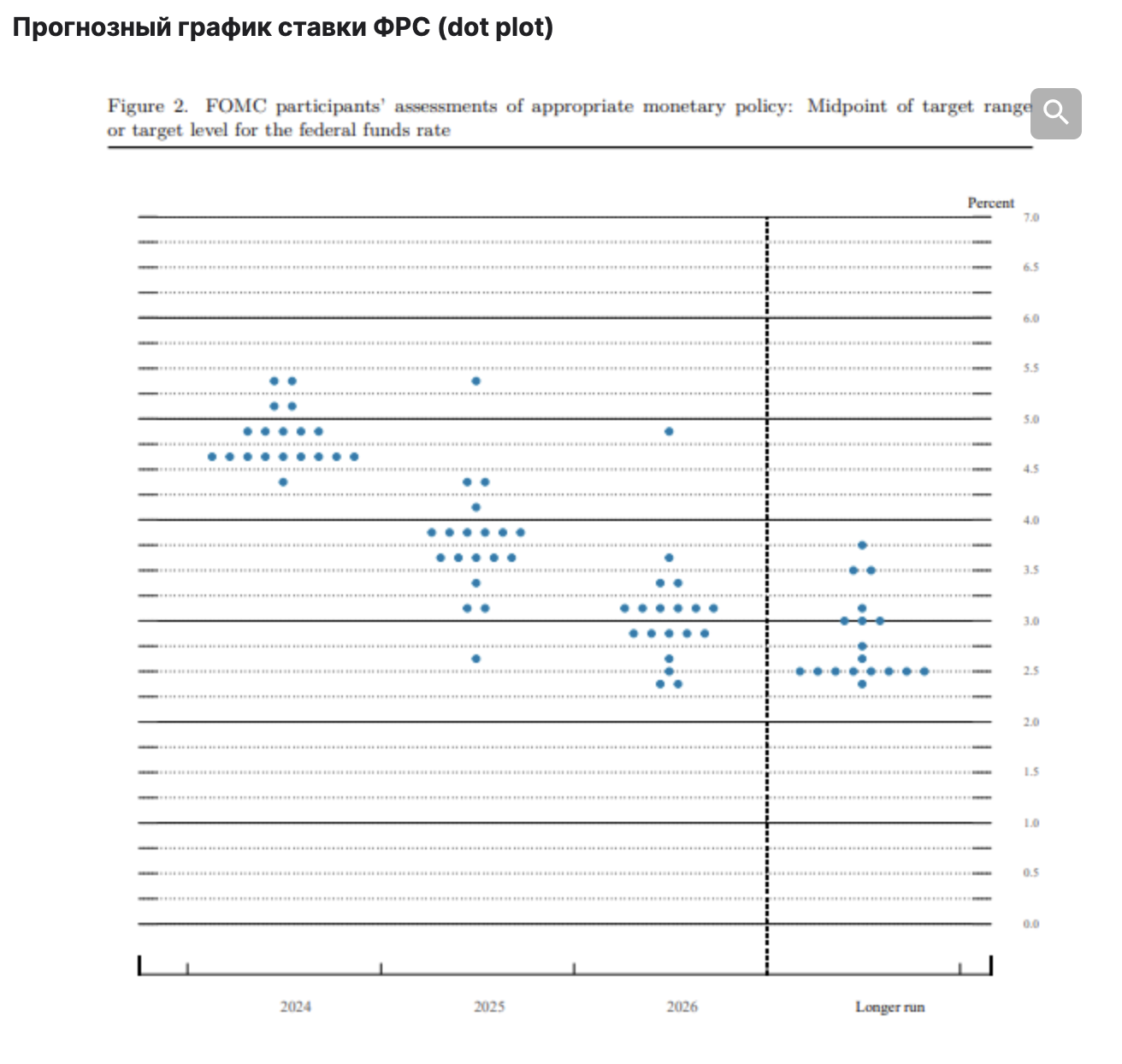

Главные выводы: медианный прогноз ФРС все еще предполагает 3 снижения ставки в этом году на 75 б.п. (из-за повышенной инфляции в январе-феврале рынок опасался сокращения числа снижений до 2), но почти половина индивидуальных прогнозов – за меньшее число снижений; прогнозная траектория ставки на 2024-26 гг и долгосрочную перспективу немного сдвинулась вверх; прогноз роста ВВП существенно повышен на этот год (с 1,4% до 2,1%) и предполагает рост выше долгосрочного тренда в течение всей прогнозной 3-летки без существенного увеличения безработицы и при постепенном приближении инфляции к цели 2% (достигается в 2026 г.). Прогноз базовой инфляции на этот год повышен с 2,4% до 2,6%. ФРС подтвердила, что до начала снижения ставки намерена дождаться, пока появится больше уверенности, что инфляция устойчиво приближается к 2%, но, по словам Пауэлла, неожиданное ослабление условий на рынке труда может также стать аргументом для снижения ставки. «В довольно скором времени» ФРС планирует приступить к замедлению темпов сокращения активов на балансе (QT) с тем, чтобы избежать повторения ситуации 2019 г., когда в ходе QT неожиданно возникла напряженность с ликвидностью на денежном рынке; в будущем в структуре баланса ФРС должны остаться преимущественно гособлигации. С июня 2022 г ФРС сократила свой баланс примерно на $1,5 трлн. и сейчас темп сокращения составляет $95 млрд в месяц.

Медианный прогноз ставки на конец этого года подтвержден на уровне 4,6%, как и в декабре, что предполагает снижение от текущего уровня на 75 б.п. В новом dot plot 10 из 19 членов комитета ожидают в этом году 3 или более снижения ставки по 25 б.п. (лишь 1 ждет 4 снижений, тогда как в декабре таких было пятеро). На конец 2025 г прогноз ставки повышен с 3,6% до 3,9% (3 снижения вместо 4 в декабрьском прогнозе), на конец 2026 г прогноз повышен с 2,9% до 3,1%, и долгосрочный прогноз ставки незначительно повышен с 2,5% до 2,6%.

В выступлении Дж. Пауэлла было подтверждено - регулятор считает, что ставка достигла пика в этом цикле и, если экономика будет развиваться по базовому сценарию, в этом году будет уместно начать ослабление жесткости ДКП (снижение ставки). Достигнут хороший прогресс в направлении обеих целей ФРС (занятости и инфляции). Данные по повышенной инфляции за январь и февраль пока не меняют для ФРС общую картину, которая заключается в постепенном снижении инфляции “по иногда тернистой дороге” к 2%; регулятор не собирается слишком остро реагировать на данные за эти два месяца, но и не будет их игнорировать. Эти данные не прибавили ФРС необходимой уверенности в дальнейшем снижении инфляции и подтвердили правоту подхода «дождаться больше подтверждений» перед началом снижения ставки. Пауэлл по-прежнему ожидает, что компонента платы за жилье в инфляции со временем начнет замедляться вслед за рыночными ставками аренды. Что касается рынка труда, который «относительно напряжен, но приходит в лучшее равновесие между спросом и предложением», важное замечание состоит в том, что хотя ФРС хотела бы видеть постепенное снижение темпов роста зарплат, сами по себе сильные данные по найму не вызывают беспокойства с точки зрения инфляции и не будут причиной откладывать снижение ставок, при этом неожиданное ослабление рынка труда может стать основанием для реакции (в виде смягчения ДКП).

Рынок отреагировал на итоги заседания и пресс-конференции позитивно (американские индексы прибавили 0,89-1,25%, доллар скорректировался вниз, а котировки золота обновили рекорд): опасения ужесточения риторики не подтвердились, новые прогнозы предполагают весьма благоприятную экономическую картину soft landing и то же снижение ставки на 75 б.п. до конца года, что и в декабрьском прогнозе. Хотя Пауэлл ничего не говорил об ожидаемых сроках начала снижения ставок, котировки фьючерсов на CME после заседания сейчас оценивают вероятность первого снижения ставки в июне около 75%, в то время как до заседания эта оценка составляла 59%. Впрочем, пока можно лишь сказать, что июнь – наиболее ранний срок возможного снижения ставки, при этом в случае устойчивости инфляции вполне возможными опциями могут стать июль или даже сентябрь. А вот объявление о замедлении темпов сокращения активов на балансе ФРС (вероятно, с лета) может быть сделано уже на ближайшем заседании 1 мая.

Фактически единственное изменение в релизе по сравнению с январским – отсутствие фразы о замедлении темпов создания рабочих мест. "Последние данные свидетельствуют о том, что экономическая активность повышается уверенными темпами. Прирост числа рабочих мест остается сильным, а уровень безработицы - низким. Инфляция ослабла за последний год, но остается повышенной". Комитет по открытым рынкам считает, что риски для достижения целей по занятости и инфляции стали более сбалансированными. Экономические перспективы оцениваются как неопределенные, и FOMC по-прежнему очень внимательно относится к инфляционным рискам. Комитет не ожидает, что будет целесообразно снижать ставку до тех пор, пока у него не появится большей уверенности в устойчивом снижении инфляции к цели 2%.

В новых макропрогнозах ФРС повысила прогноз роста экономики США на 2024 год до 2,1% с ожидавшихся в декабре 1,4%, прогноз на 2025 год также повышен - до 2% с 1,8%, на 2026 год - до 2% с 1,9%. Таким образом, в течение всего прогнозного периода ФРС теперь ожидает рост экономики темпом выше долгосрочного тренда (1,8%). При этом предполагается, что инфляция (напомним, ФРС таргетирует в качестве инфляции ценовой индекс расходов на конечное потребление, PCE и Core PCE) продолжит постепенно замедляться и достигнет цели 2% в 2026 г. ФРС сохранила прогноз инфляции (индекс PCE) на текущий год на уровне 2,4%, на 2025 год прогноз повышен до 2,2% с 2,1%, на 2026 год - оставлен на уровне 2%. Прогноз базовой инфляции (Core PCE) на этот год повышен до 2,6% с 2,4%, на 2025 г сохранен на уровне 2,2%, на 2026 г также сохранен на уровне 2,0%. Прогноз безработицы в США на 2024 год понижен до 4% с 4,1%, на 2025 год - оставлен на уровне 4,1%, на 2026 год - снижен до 4% с 4,1%. Долгосрочный прогноз безработицы также подтвержден на уровне 4,1%. Медианный прогноз руководителей ФРС предполагает, что базовая процентная ставка к концу 2024 года составит 4,6%, то есть, будет понижена на 75 базисных пунктов (б.п) с текущего уровня (такой же прогноз был в декабре). Медианный прогноз на конец 2025 года повышен до 3,9% (3,6% в декабре), на конец 2026 года – до 3,1% (2,9% в декабре), на долгосрочную перспективу до 2,6% (длительное время прогноз не менялся и составлял 2,5%). Повышение долгосрочного прогноза может означать, что часть руководителей ФРС видит долгосрочный нейтральный уровень ставки несколько выше, чем считалось ранее. Фактически, новый прогноз демонстрирует большую степень уверенности ФРС в «мягкой посадке» экономики; более того, прогноз роста ВВП темпами выше долгосрочного тренда при снижающейся к цели инфляции неявно предполагают, что ФРС может предполагать рост экономики за счет более высокой производительности, дальнейшего улучшения условий со стороны предложения.

Исходя из последних данных (уровень безработицы 3,9%, PCE за февраль ФРС оценивает на уровне 2,5%, а Core PCE 2,8%) представляется, что прогнозы ФРС на конец текущего года не предполагают заметного повышения безработицы с текущего уровня и существенной дезинфляции; каких же дополнительных «подтверждений» ждет ФРС? Один из намеков Пауэлла состоит в низкой базе инфляции 2П23, исходя из которой прийти к прогнозным 12-месячным показателям к концу этого года может оказаться не так легко.

Важные тезисы Пауэлла относятся к изменениям баланса ФРС. 1) «сегодня мы не приняли никаких решений по этому поводу, общее мнение Комитета заключается в том, что будет уместно довольно скоро замедлить темпы QT. Это не означает, что баланс ФРС в конечном итоге сократится меньше, чем предполагалось, но, скорее, позволяет нам приближаться к этому конечному уровню более постепенно. В частности, замедление темпов оттока поможет обеспечить плавный переход, уменьшив вероятность того, что денежные рынки испытают стресс и тем самым облегчив продолжающееся снижение наших запасов ценных бумаг в соответствии с достижением соответствующего уровня достаточных резервов», 2) в структуре портфеля ФРС должны остаться в основном гособлигации, в то время как сейчас в нем находятся бумаги ипотечных агентств MBS примерно на $2,4 трлн); 3) необходимость в замедлении темпов сокращения активов связана с тем, что ликвидность в финансовой системе распределена неравномерно и, учитывая негативный опыт 2019 г., ФРС понимает, что нужно сохранять буфер в банковских резервах; 4) решение об остановке QT ФРС будет принимать, внимательно анализируя индикаторы денежного рынка, а не используя такие ориентиры, как абсолютную величину баланса в долларах или в процентах ВВП. До заседания ФРС большинство экономистов в опросе Reuters полагали, что ФРС замедлит темпы QT, начиная с июня и завершит его в начале будущего года.