Зеленский заявил о намерении завершить конфликт с Россией до зимы

В первой половине дня четверга, 11 января, на мировых рынках наблюдается позитивная динамика индексов.

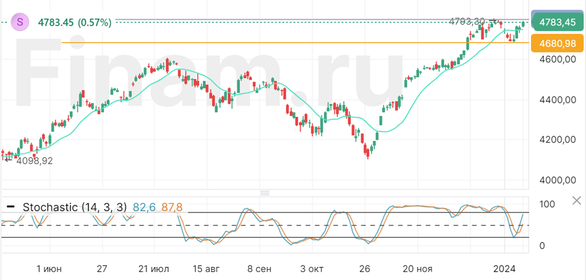

По итогам торговой сессии в среду Dow Jones Industrial Average прибавил 0,45% до отметки 37 695,8 пункта. Индекс широкого рынка S&P 500 вырос на 0,57% до значения 4 783,45 пункта, а Nasdaq Composite Index окреп на 0,75% до уровня 14 969,7 пункта.

Состояние американского фондового рынка было наполнено оптимизмом на закрытии последней сессии перед публикацией важнейших экономических индикаторов. Настрой инвесторов оживился в ожидании выхода статистики по инфляции в США за декабрь, от которой зависит курс ФРС в вопросе коррекции процентных ставок. Аналитики в среднем ожидают ускорение инфляции в декабре до 3,2% (г/г) (+0,1 п. п. к ноябрю). Президент Федерального резервного банка Нью-Йорка Джон Уильямс указывает на снижение темпов роста цен в ноябре и прогнозирует достижение к концу 2024 года показателя инфляции в 2,25%, ожидая возврата к целевым 2% к концу 2025 года. Отталкиваясь от этих выводов, Дж. Уильямс подчеркивает необходимость поддержания повышенных процентных ставок до момента, пока не станет очевидным возвращение инфляции к стратегической отметке.

В дополнение к инфляционным показателям, рынок также ожидает свежих данных по рынку труда, включая статистику по числу первичных заявок на пособие по безработице за неделю, которая будет опубликована в четверг, 11 января, что предоставит еще больше сведений о состоянии экономики США.

Российский рынок в четверг показывает снижение основных индикаторов. Несмотря на укрепление рубля и восстановление цен на нефть, спровоцированное последними сведениями о приросте запасов черного золота и его производных в США, давление на рынок оказывает снижение котировок компаний «Магнита» (MCX:MGNT) и «Роснефти» (MCX:ROSN), обусловленное дивидендной отсечкой 10 января.

По состоянию на 11:55 мск европейский индекс STOXX 600 Europe прибавляет 0,7%. Фьючерс на индекс S&P 500 увеличивается на 0,35%. Доходность 10-летних казначейских облигаций США понизилась на 4 б. п. и составляет 3,99%. Российский Индекс МосБиржи уменьшается на 0,3%, а Индекс РТС увеличивается на 0,4%. Фьючерсы на нефть Brent слабо растут на 0,13% до $76,90 за баррель.

Азиатские рынки показывают рост индикаторов вслед за Штатами. По состоянию на 11:00 мск гонконгский Hang Seng укрепляется на 1,2%, китайский Shanghai Composite увеличивается на 0,3%, австралийский ASX 200 — на 0,5%. Японский Nikkei 225 прибавляет 1,9%.

В лидерах роста в Гонконге оказались бумаги биотехнологической компании Wuxi Biologics (+10,4%), автопроизводителя Li Auto (NASDAQ:LI) (+4%), интернет-компании Meituan (HK:3690) (+6%), фармацевтической компании Sinopharm Group (+3,9%).

На японском рынке лидерами роста выступают акции SMC Corp. (+5,1%), Itochu (+5%), KDDI (+4,5%), Hitachi (+4,4%), Suzuki Motor (TYO:7269) (+4%), Toyota (TYO:7203) Moto (+3,7%).

В Старом Свете акции ведущего британского ритейлера J Sainsbury (LON:SBRY) подверглись снижению на 6,3% после того, как были опубликованы не оправдавшие ожиданий инвесторов данные о продажах за 16-недельный период, охватывающий рождественские праздники. Ценные бумаги британской строительной фирмы Persimmon (LON:PSN) Plc, напротив, выросли на те же 6,3% благодаря успешной продаже почти 10 тыс. новых домов в 2023 году, что оказалось больше прогнозов в 9,5 тысяч. Впрочем, этот показатель упал в полтора раза по сравнению с предыдущим годом из-за увеличения ипотечных ставок и стоимости недвижимости, что ухудшило доступность жилья для покупателей, впервые приобретающих дом.

На торгах в США в среду акции компании Hewlett Packard (NYSE:HPE) Enterprise взлетели на 1,8% на новостях о выкупе Juniper Networks, изготовителя телекоммуникационного оборудования и поставщика ИИ-решений, за $14 млрд. Также растут акции производителя медицинского оборудования Intuitive Surgical на 10%, вслед за положительными ожиданиями выручки компании за IV квартал.

На российском рынке лидерами роста являются расписки Globaltrans (LON:GLTRq) (+1,9%), Ozon (MCX:OZONDR) (+0,9%), X5 Retail Group (MCX:FIVEDR) (+0,8%), бумаги «Сургутнефтегаза» (MCX:SNGS) (а.о. +1,2%) и «Газпромнефти» (+0,7%). Акции «Лукойла» (MCX:LKOH) показывают околонулевое изменение в преддверии сегодняшнего заседания директоров, на котором будут определены стратегические задачи на 2024 год и подведены итоги 2023 года. В наибольшем минусе находятся акции «Детского мира» (-1,8%), «Сегежи» (-1,7%), «Мечела» (MCX:MTLR) (а.о. -1,7%). Акции «Роснефти» и «Магнита» падают на 4,4% и 3,8% соответственно после дивидендной отсечки 10 января.

Техническая картина

Индекс МосБиржи

С технической точки зрения Индекс МосБиржи торгуется в рамках бокового коридора 2990–3290 пунктов. Текущие значения индексов находятся выше 50-дневной скользящей средней. Не исключена коррекция индекса с ближайшими уровнями поддержки в районе 3140 и 3100 пунктов.

S&P 500

Индекс S&P 500 консолидируется в диапазоне 4680–4795 пунктов. Ближайшим уровнем поддержки выступает значение 4680 пунктов.

Europe STOXX 600

После восходящего тренда с начала ноября индекс начинает торговаться в рамках узкого бокового коридора с отметками в районе 472 и 481 пунктов. Ожидаем консолидации индекса вблизи текущих значений.

На дневном графике индекса сохраняется нисходящий клин с обновлением новых минимумов. Ожидаем консолидации индекса вблизи текущих значений.