Россия сообщила об ударе Украины по крупному зерновому терминалу

Мосгорломбард начал сбор заявок на IPO. Уже по традиции подготовили максимально оперативный разбор компании.

О компании

Мосгорломбард (MGKL) – это старейшая компания на ломбардном рынке Москвы, основанная в 1924 году. Оказывает услуги по выдаче займов под залог золота, серебра, меха, электроники; скупка золота и серебра, сезонное хранение шуб, оценка ювелирных изделий, продажа украшений, меха и электроники.

Об IPO

• Ценовой диапазон 3,1-3,5 рублей за акцию

• Капитализация составит 3,5-4 млрд рублей

• Размещение пройдет через доп. эмиссию, т.е. cash-in

• Общий объем размещения – до 322 580 000 акций, то есть привлекут до 1,1 млрд рублей.

• Итоговая цена IPO определится по итогам сбора заявок, который завершится 13 декабря

• Участники смогут через 6 месяцев дополнительно купить акции Мосгорломбарда по цене IPO, но не более 20% от числа бумаг, приобретенных на IPO.

Важный момент – структура акционерного капитала

Сейчас капитал Мосгорломбарда состоит на ~24% из префов (27,4 тыс. штук по 100 рублей) и на ~76% из обычек (872,9 млн штук по 1 копейке). Планируется, что префы будут раздроблены (1 к 10000) и сравняются в цене с обыкновенными акциями. На выходе получим суммарно 1,147 млн акций.

Получается, что с учетом допэмиссии в рамках IPO общее количество акций достигнет 1,47 млн штук. Позже префы могут быть конвертированы в обыкновенные акции 1 к 1, но это уже другая история.

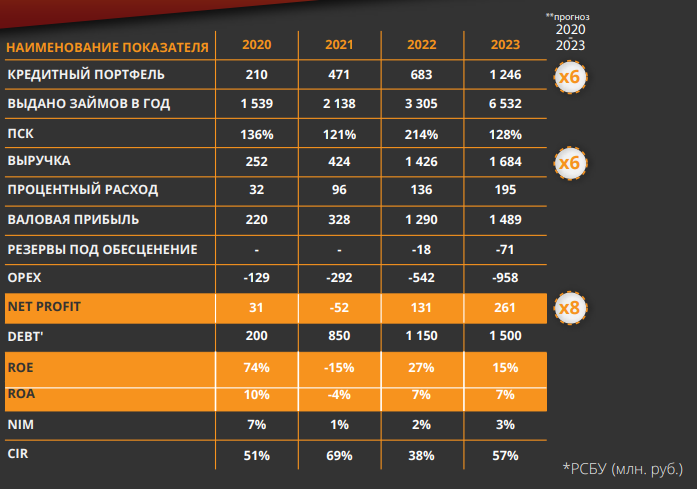

Финансовые результаты MGKL за 9 мес. 2023

• Выручка 1,16 млрд рублей (+4,1% г/г)

• Операционная прибыль 8,24 млн рублей (годом ранее – убыток 24,06 млн)

• EBITDA 406 млн рублей (+60% г/г)

• Чистая прибыль 55,8 млн против убытка 17,9 млн рублей годом ранее

Немного операционных показателей:

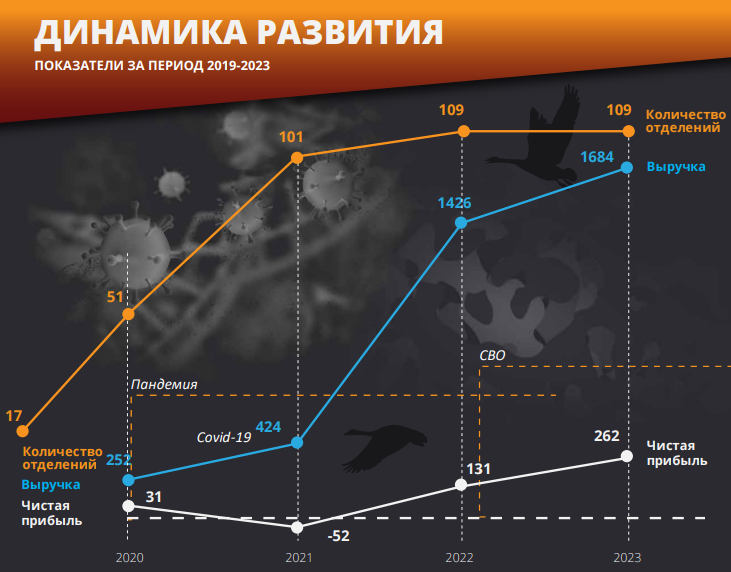

• Количество отделений – 109 ед.

• Имеет кредитный рейтинг ruBB- от Эксперт РА

• Более 100 тыс. клиентов, ежедневно более 700 посещений

Преимущества:

Пожалуй, единственное, за что можно зацепиться, так это ожидаемая ускоренная экспансия на московском рынке. К 2025 году планируют расшириться до 150 отделений. Хотят увеличить долю присутствия до 40% за счет консолидации отрасли. Также планируют нарастить долю до 3-5% в ресейле.

Можно отметить низкий уровень кредитного риска (по аналогии с Carmoney (MCX:CARM), так как портфель МГКЛ почти на 90% обеспечен золотом. Как сообщают, невостребованными остаются только 20% залогов – их реализуют «с витрины» (получая прибыль, т.к. сумма займа заведомо ниже рыночной стоимости залогового золота). То есть прямого риска как такового нет. 40% клиентов выкупают залог, а оставшиеся 40% – продлевают займ. При этом около половины клиентов обращаются повторно.

Ожидается, что с 2020 по 2023 портфель кредитов вырастет в 6 раз с 210 млн до 1,24 млрд рублей. А выдача займов – более чем х4 с 1,5 млрд до 6,6 млрд рублей.

Недостатки:

Вопрос возникает к первым же тезисам, всплывающим на сайте в разделе IR: «На рынке с 1924 года – старейший ломбард», «быстрорастущая компания».

Вопрос, собственно, такой: если вы присутствуете на рынке уже 100 лет, то почему только сейчас выручка едва перевалила за 1 млрд рублей? Почему прибыль такая копеечная? Что происходило с бизнесом в предыдущие 95 лет? Ладно, понятно, что активная деятельность началась гораздо позже. Но масштаб невелик, и более-менее адекватный рост пошел только в последние годы.

К быстрому росту тоже вопросы. Даже в условиях выросшей ставки ЦБ выручка за 9 мес. прибавила всего 4% г/г. По сути, основной период развития пришелся на 2020-2022 год. За это время выручка увеличилась с 252 млн до 1,43 млрд рублей. Прибыль по РСБУ – с 31 млн до 131 млн рублей

В этом году будет похуже. Сама MGKL прогнозирует выручку в 2023 году в районе 1,68 млрд рублей (+17% г/г). На показатели прибыли на картинке выше даже не смотрите – это значения РСБУ. По МСФО по факту заработают 100-150 млн рублей (по сравнению с 2,3 млн в 2022).

С учетом этих показателей получаем, что FWD P/E 2023 составляет 26,4х (посередине диапазона). Это почти в 3,5 раза дороже Carmoney. Дорого. За счет денег, привлеченных на IPO, смогут ускорить рост: допустим, сделают X3 (пока сложно сказать, нужно больше данных от компании, но предположим такой результат за счет низкой базы, максимально позитивный) в 2024 году, тогда P/E составит 9. На бирже уже торгуется Carmoney с P/E 4.5 в 2024 году.

Итоги

Довольно качественный бизнес с точки зрения портфеля займов и динамики его роста. Также видно, что делают ставку на активную экспансию. С 2019 по 2022 увеличили количество отделений более чем в 6 раз. Отсюда понятный драйвер для доходов в будущем – рост до 150 отделений к 2025 году (+38%).

Только вопрос: зачем нужен Мосгорломбард с тройной премией, когда есть более дешевый Carmoney, который падает и никому сейчас не нужен?

MGKL недалеко ушел по капитализации: 3,1-3,5 млрд рублей против 4,4 млрд у CARM. Только вот его прибыль в 4-6 раз ниже.

Также у Carmoney куда более привлекательная бизнес-модель – это онлайн-займы с максимальной гибкостью в масштабировании (у Мосгорломбарда всё упирается в количество отделений). У Carmoney более высокий средний чек, более высокая чистая и операционная рентабельность, более стабильный портфель и NIM.

С точки зрения спекулятивного роста – проблема в том, что IPO МГКЛ совпадает с Совкомбанком (который оттянет часть диквидности) + на падающем рынке. Объем достаточно большой, более 1 млрд. Carmoney стартовал с 600 млн, и все шло отлично, но после увеличения до 1 млрд котировки рухнули. Поэтому пока склоняемся к тому, что не будем участвовать в IPO. Есть небольшой шанс, что будет очень сильная рекламная кампания и ажиотаж, но такая вероятность минимальна.