Биткоин вернулся к росту после заявления Трампа об отсрочке ударов по Ирану

Новость

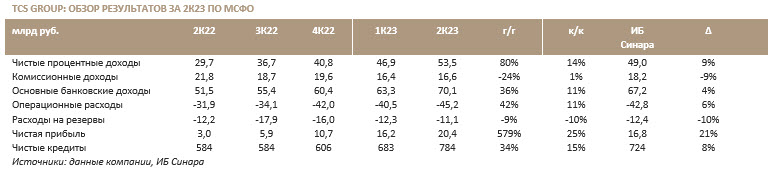

TCS Group (MCX:TCSGDR) опубликовала результаты за 2К23 по МСФО. Чистая прибыль составила 20,4 млрд руб., превысив наши ожидания и консенсус-прогноз на 21% и 25% соответственно. Прибыль за 2К23 соответствует ROE в 35,5%, что на 5 п. п. выше, чем в 1К23.

Комментарий

Основная причина увеличения рентабельности заключается в сохранении высоких темпов роста кредитования (+15% к/к, +29% с начала года): компания продолжает монетизировать существенно выросшую за последние два года клиентскую базу. Увеличение кредитования вернуло отношение кредитов к депозитам на уровень 59,7%, что соответствует значению годичной давности, а также позволило вырасти на 14% к/к чистым процентным доходам при умеренных (11 млрд руб.) расходах на резервирование — чего, тем не менее, было достаточно для увеличения покрытия неработающих кредитов резервами на 1 п. п. до 143%.

Мы несколько разочарованы объемом комиссионных доходов (+1% к/к, -24% г/г), несмотря на высокую базу прошлого года. Что касается операционных расходов, ускорение их роста до +42% г/г (с +30% г/г кварталом ранее) оставляет отношение расходов к доходам на уровне 52%, что оправдано в условиях быстрого увеличения клиентской базы и инвестиций в лояльность клиентов.

В целом мы считаем отчетность сильной и сохраняем позитивный взгляд на расписки TCS Group с целевой ценой 4000 руб./шт.