Акции ИИ-стартапа по разработке ПО для дронов взлетели на 1000% за три дня

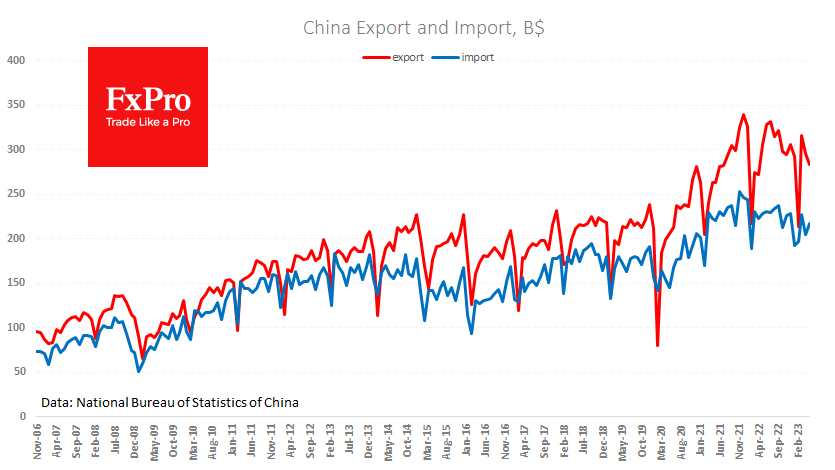

Дальнейшие признаки замедления Китая поступили со стороны торгового баланса. Опубликованные утром данные по внешней торговле вышли заметно слабей ожиданий.

Долларовый объём экспорта снизился на 7.5% г/г, и это несмотря на более чем 4.5% ослабление китайского юаня к доллару за это время.

Импорт упал на 4.5% г/г, снижаясь к прошлому году девять из последних десяти месяцев.

Профицит торгового баланса сократился в мае до $65.8 млрд против ожидавшихся $95 млрд., получив резкий спад вместо тренда на повышение.

В свете этой статистики неудивительно, что днём ранее Народный Банк Китая призывал госбанки снижать процентные ставки, чтобы стимулировать внутренний спрос. Учитывая крайне слабые показатели инфляции, пространство для стимулов остаётся большим.

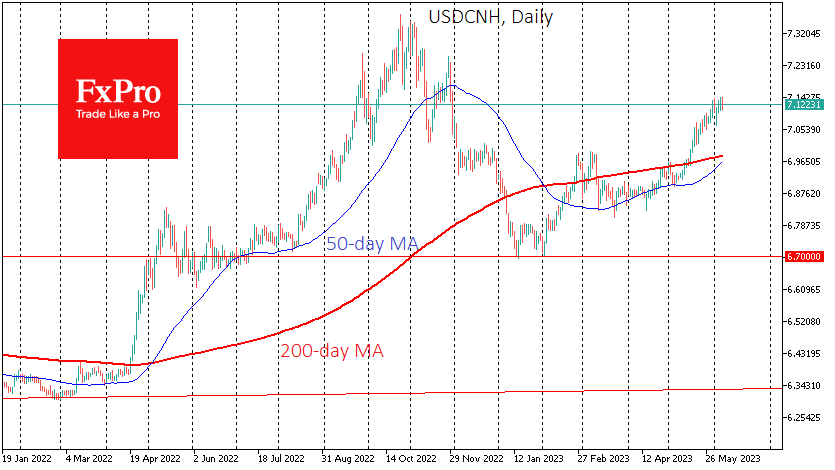

Отдельный тренд – курс юаня, который методично отступает к доллару последние восемь недель, примерно повторяя тенденцию годом ранее и оставляя юань на 7% ниже уровней годом ранее.

Если власти сумеют сохранить плавный темп ослабления своей валюты, это действительно может поддержать конкурентоспособность китайского экспорта. Однако, пока не просматривается улучшений в динамике экспорта, стоит ожидать дальнейшего давления на юань. Если НБК попытается удержаться в рамках 7% ослабления юаня к уровню годом ранее, то курс USD/CNH может вырасти до 7.8 в октябре.