Кризис юаневой ликвидности обвалил котировки валютных ОФЗ ниже номинала

Ретейлер Fix Price (MCX:FIXPDR) сегодня представил свои операционные и финансовые результаты за 1К 2023 г., которые оказались хуже нашего прогноза.

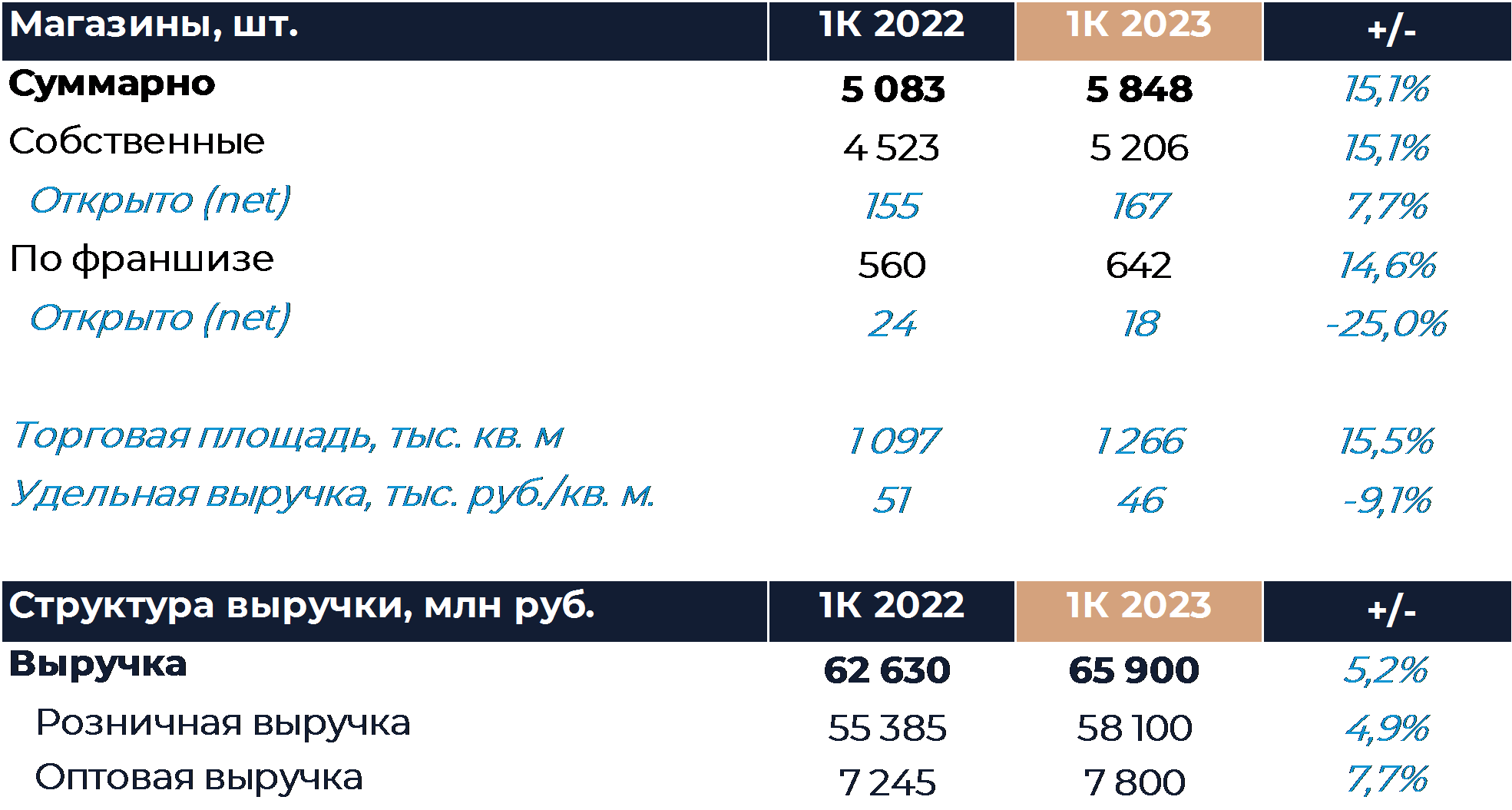

Впервые с момента IPO компания продемонстрировала снижение сопоставимых продаж и сразу на 5,1%. Как отмечается в релизе, это связано со сложной макроэкономической обстановкой и очень высокой базой сравнения в марте.

В январе и феврале, согласно пресс-релизу, рост сопоставимых продаж был выше, чем в январе-феврале и 4К 2022 г. Рост выручки в связи с такой динамикой LFL составил всего 5,2% г/г, что также является самым низким показателем с размещения.

Мы ожидаем, что база сравнения нормализуется во второй половине года, и это положительно повлияет на относительную динамику показателей. На фоне значительного роста затрат SG&A и снижения эффекта операционного рычага рентабельность EBITDA составила 16,9%, что заметно ниже нашей оценки.

Мы ожидаем увидеть улучшение рентабельности в будущие отчетные периоды. Компания подтвердила прежний прогноз открытий в 2023 г. на уровне 750 магазинов net. Наша текущая рекомендация для расписок Fix Price – «Покупать» с целевой ценой 508 руб. за бумагу.

Выручка Fix Price по итогам отчетного периода увеличилась на 5,2% г/г, что является самым низким показателем с момента IPO и существенно ниже нашего прогноза. Торговая площадь увеличилась на 15,5% г/г и в целом соответствовала нашим оценкам. Около 15% открытий пришлось на зарубежные локации, а их доля в общем количестве торговых точек выросла до 10,1%.

В целом Fix Price подтвердили прогноз по открытиям магазинов в 2023 г. на уровне 750 магазинов net. Согласно текущим оценкам группы, в России, Беларуси и Казахстане сейчас может быть открыто порядка 18,6 тыс. магазинов фиксированных цен, что более чем в 3 раза превышает действующее количество точек Fix Price.

Сопоставимые продажи впервые за публичную историю компании ушли в отрицательную зону и снизились на 5,1%. В основном это произошло из-за негативной динамики трафика, который упал на 8,8%, в то время как средний чек продолжал расти. Компания отмечает, что текущая макроэкономическая обстановка в странах присутствия остается сложной, и это приводит к осторожному потребительскому поведению и снижению спроса на непродовольственные товары.

Также динамика сопоставимых продаж была крайне неравномерной по месяцам в связи с разной базой сравнения. Опасаясь пропажи ряда товаров, потребители активизировали покупки в марте прошлого года и тем самым сформировали эффект высокой базы. В январе и феврале текущего года рост сопоставимых продаж был выше показателя за январь-февраль и 4К 2022 г. Мы полагаем, что эффект высокой базы еще будет иметь место во 2К, но начиная со второй половины года ситуация начнет выправляться.

Рост LFL — среднего чека замедлился относительно предыдущих периодов, что отражает динамику инфляции. Доля товаров стоимостью выше 199 руб. в розничных продажах выросла до 14% против 9% годом ранее, доля товаров дороже 99 руб. составила 40% против 29% в 1К 2022 г. Доля импорта продолжила постепенно снижаться и по итогам периода составила чуть менее 23%. В структуре продаж по-прежнему остается повышенной доля продуктов питания и товаров категории дрогери. Компания дополнительно ускорила ротацию ассортимента и еженедельно вводит порядка 60-80 новых позиций.

Валовая маржа по итогам квартала составила 33,3%, что сопоставимо с результатом первой половины прошлого года и соответствует нашим прогнозам. Поддержанию высокой валовой маржи способствует грамотная работа с ассортиментом и товарными категориями. Затраты SG&A оказались существенно больше, чем мы ожидали, особенно в части расходов на персонал.

Это привело к тому, что группа зафиксировала сильное падение рентабельности EBITDA относительно 1П 2022 г. Рентабельность EBITDA составила 16,9% против 19,7% в первом полугодии 2022 г. Мы ожидаем, что рентабельность EBITDA Fix Price улучшится в будущие периоды. Чистая прибыль составила 5,9 млрд руб., чему способствовали снижение финансовых расходов, положительный эффект от разницы валютных курсов и нормализация налоговой базы.