США предложат России воздушное перемирие с Украиной — Reuters

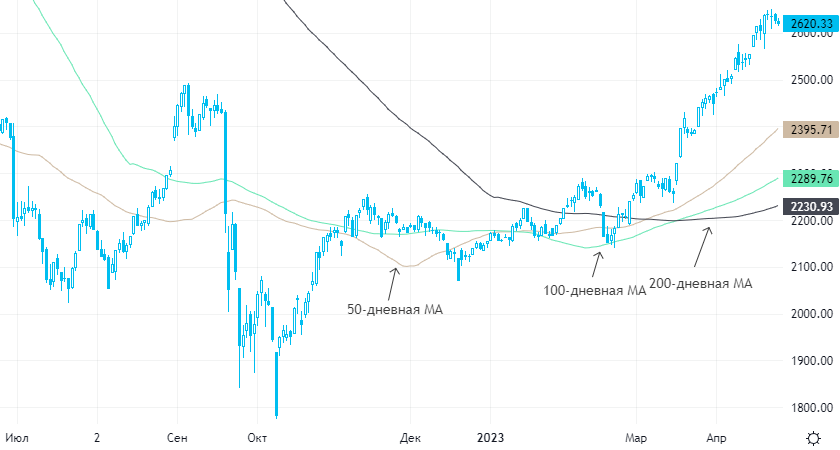

В среду, 26 апреля, индекс Мосбиржи снизился на 0,25% до 2620,33 п., а индекс РТС — на 0,28% до 1 011,06 п. Курс доллара к рублю не изменился, оставшись на уровне 81,62.

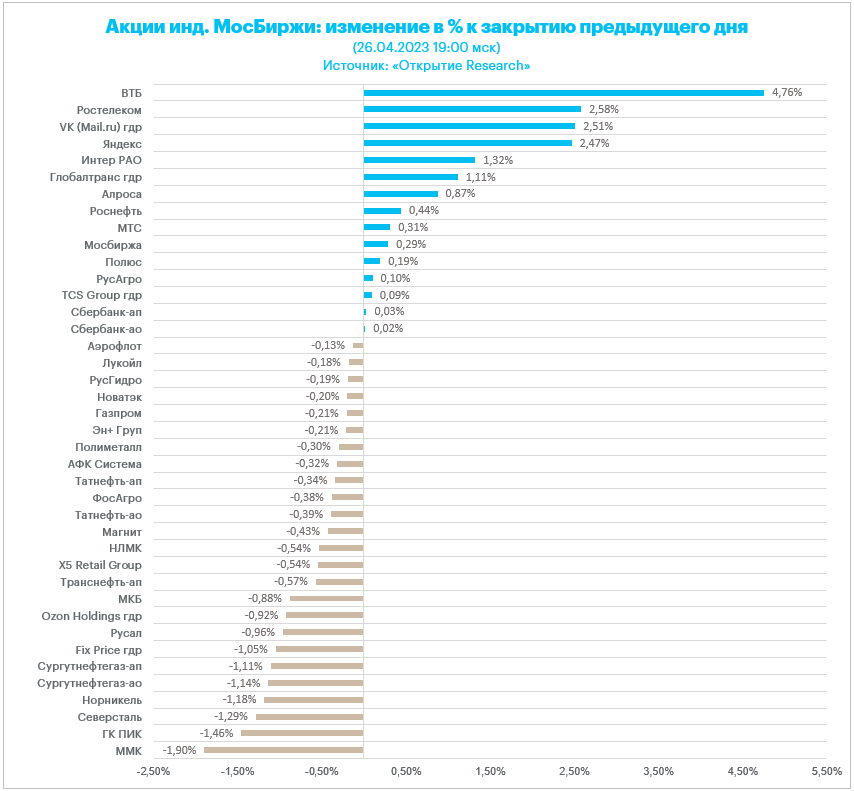

6 отраслевых индексов закрылись в плюсе, 4 — в минусе. Наилучшую динамику показали электроэнергетика (+2,12%), телекомы (+1,19%) и транспорт (+0,98%). Вновь отстали металлы/добыча (-0,69%), нефть/газ (-0,41%) и потребительский сектор (-0,33%).

Из 40 акций индекса МосБиржи 15 подорожали и 25 подешевели по итогам дня (на 19:00 мск).

90,5% компаний индекса торгуются выше своей 50-дневной МА, 97,6% торгуются выше своей 100-дневной МА, 97,6% торгуются выше своей 200-дневной МА. Эти цифры указывают на сохраняющуюся экстремальную перекупленность российского фондового рынка.

Третьему подряд снижению индекса Мосбиржи сопутствовало очередное снижение объема торгов, который опустился до 31,9 млрд руб. (самое низкое значение с 13 апреля). Несмотря на сильную перекупленность рынка акций РФ инвесторы не спешат фиксировать прибыль (на это указывает низкий объем торгов), что является весьма позитивным фактором. Никаких технических признаков разворота вниз пока не наблюдается, однако, учитывая нестабильный внешний фон, фиксация прибыли может начаться в любой момент.

Дополнительное давление на индекс Мосбиржи в ближайшие дни может оказать возможный коррекционный рост рубля, который сильно перепродан. Хотя стоит отметить, что налоговый период не оказывает российской валюте заметной поддержки.

Корпоративные истории

Акции ВТБ (MCX:VTBR) и расписки VK Company (VKCO) вошли в тройку лидеров роста: инвесторов заинтересовала новость о том, что ВТБ собирается до конца апреля запустить полноценный онлайн-банк на платформе чат-ботов в VK Мессенджере. Предполагается, что аудитория соцсети может пополнить число клиентов банка.

Опережающая динамика акций компаний из сектора электроэнергетики была обусловлена появившимся вчера вечером сообщением о том, что Росимущество получило во временное управление принадлежащие иностранным акционерам доли в ПАО «Юнипро» (UPRO (MCX:UPRO)) и ПАО «Фортум». По словам Дмитрия Пескова, пресс-секретаря президента РФ, главная цель этой меры — формирование компенсационного фонда для возможного применения зеркальных мер в ответ на незаконную экспроприацию российских активов за рубежом. «Иностранные компании заявляли о своем желании продать активы. В апреле CEO Fortum Маркус Раурамо говорил, что компания продолжает процесс выхода из России, наблюдает интерес к своим активам не только в России, но и в других странах», — комментирует Тимур Хайруллин, главный аналитик «Открытие Инвестиции» по электроэнергетике. — «В свою очередь немецкий Uniper в отчете по итогам 2022 г. заявлял, что продажа „Юнипро“ также остается под вопросом, так как компания до сих пор не получила необходимое для этого разрешение президента РФ. Таким образом, теперь активы поменяли юридический статус и вероятность смены собственника повысилась. Мы считаем, что основными претендентами на активы могут быть: на пакет ТГК-1 (TGKA) — „Газпром Энергохолдинг“, а на „Юнипро“ — „Интер РАО“ (IRAO). Мы полагаем, что смена собственника может стать драйвером роста для этих компаний. Они генерируют высокие денежные потоки, имеют сильный баланс и потенциально могут обеспечивать высокую дивидендную доходность. Мы полагаем, что акции ТГК-1 (MCX:TGKA) интересны для инвестирования».

ПАО «ВУШ Холдинг» (Whoosh (WUSH)), ведущий оператор кикшеринга в России объявил финансовые результаты по МСФО за 2022 год: выручка кикшеринга по Группе выросла на 55% г/г до 6,4 млрд руб., EBITDA кикшеринга (исключая выручку от продаж самокатов и соответствующую себестоимость) составила 3,3 млрд руб. (+24% г/г), рентабельность по EBITDA кикшеринга составила 51%. «Будучи компанией роста, Whoosh в 2022 г. продолжила наращивать выручку высокими темпами (+55% г/г), хотя по мере расширения бизнеса они естественным образом замедляются», — отмечает Олег Сыроваткин, ведущий аналитик отдела глобальных исследований «Открытие инвестиции». — «Для сравнения, аналогичный показатель в 2020 и 2021 гг. составил +1108% г/г и +469% г/г соответственно. Рентабельность по EBITDA сократилась на 13% (до 51%) относительно 2021 г. (64%), но осталась примерно на уровне 2020 г. (52%) и превысила показатель 2019 г. (46%). Таким образом, в условиях быстрого роста бизнеса рентабельность остается высокой, что говорит об успешной работе менеджмента с издержками. Компания работает на развивающемся рынке с большими перспективами дальнейшего роста, при этом динамика бизнеса Whoosh будет во многом зависеть от действий конкурентов, прежде всего — „Яндекса“ (YNDX). В частности, конкуренция создает риски снижения средней цены поездки. Кроме того, негативным фактором для Whoosh выступает ослабление рубля, т. к. импорт составляет около 80% капитальных расходов компании. Бизнес Whoosh характеризуется сезонностью, поэтому будем следить за отчетами компании за II и III календарные кварталы, которые являются основным операционным сезоном для сервиса аренды самокатов».

Stoxx Europe 600 закрыл снижением третью сессию подряд, продолжив корректироваться из области годовых максимумов. Впрочем, за последние три сессии индекс просел всего на 1,2%.

S&P 500 незначительно рос, корректируясь после значительного снижения накануне. Акции First Republic Bank дешевели еще на 30% после вчерашнего обвала почти на 50%. Впрочем, некоторый оптимизм внушило сообщение другого американского регионального банка — PacWest Bancorp — о росте депозитов в последнем отчетном периоде. Акции банка прибавляли 14%.

Представители ФРС остаются в режиме тишины за неделю до решения по ставкам 3 мая.

В Европе и США продолжается сезон корпоративной отчетности, и инвесторы следят за тем, как инфляция и рост процентных ставок повлияли на выручку и маржинальность компаний.

По состоянию на вечер среды отчитались 105 компаний из Stoxx Europe 600: 67% из них превысили ожидания по выручке, а 60% — по прибыли. В первую торговую сессию после отчета акции этих компаний в среднем снижались на 0,4%.

Также отчитались 162 компании из S&P 500: 67% из них превысили ожидания по выручке, а 82% — по прибыли. В первую торговую сессию после отчета акции этих компаний в среднем снижались на 0,73%.

На 18:55 мск:

- Индекс MSCI EM -965,60 п. (-1,21%), с нач. года +1,0%

- Stoxx Europe 600 -463,21 п. (-0,83%), с нач. года +9,0%

- DAX -15 795,73 п. (-0,48%) с нач. года +13,4%

- FTSE 100 — 7 852,64 п. (-0,49%), с нач. года +5,4%

- S&P 500 — 4 085,59 п. (+0,34%), с нач. года +6,4%

- VIX — 18,03 пт (-0.73 пт), с нач. года -3.64 пт

- MSCI World — 2 789,54 п. (-1,32%), с нач. года +7,2%

Самый ликвидный — июльский — фьючерс на Brent сегодня опускался до $79 за баррель, что оказалось самым низким значением с 31 марта. Это была последняя торговая сессия перед решением ведущих членов ОПЕК+ сократить добычу нефти в мае, которое спровоцировало резкий рост котировок. Таким образом, сегодня весь этот рост был полностью отыгран.

Напомним, что в пятницу CFTC сообщила о том, что на неделе до 18 апреля совокупная чистая длинная позиция во фьючерсах и опционах на нефть Brent и WTI выросла до 6-недельного максимума, отыграв все снижение, имевшее место в середине марта. С минимумов конца марта данный показатель удвоился, создав значительное число потенциальных продавцов и сократив число потенциальных покупателей. Данный технический фактор является негативным для цен на нефть и может играть не последнюю роль в их снижении.

· Минэнерго США опубликовало данные по динамике коммерческих запасов сырой нефти и нефтепродуктов в стране на неделе, завершившейся 21 апреля:

- Запасы сырой нефти: -5,054 млн барр. (прогноз: -1,057 млн барр., неделей ранее: -4,581 млн барр.)

- Запасы нефти в Кушинге: +0,319 млн барр. (неделей ранее: -1,088 млн барр.)

- Запасы бензина: -2,408 млн барр. (прогноз: -1,523 млн барр., неделей ранее: +1,299 млн барр.)

- Запасы дистиллятов: -0,577 млн барр. (прогноз: -1,075 млн барр., неделей ранее: -0,355 млн барр.)

- Загруженность НПЗ: 91,3% (+0,39%) (прогноз: +0,55%, неделей ранее: +1,7%)

- Внутренняя добыча: 12,2 млн барр. в сутки (-0,1 млн б/с к прошлой неделе)

На 18:55 мск:

- Brent, $/бар. — 80,44 (-0,41%) с нач. года -6,4%

- WTI, $/бар. — 76,96 (-0,14%) с нач. года -4,1%

- Urals, $/бар. — 55,73 (-0,46%) с нач. года -13,0%

- Золото, $/тр. унц. — 1 990,28 (-0,36%) с нач. года +9,1%

- Серебро, $/тр. унц. — 24,86 (-0,62%) с нач. года +3,8%

- Алюминий, $/т — 2 335,00 (-0,02%) с нач. года -1,8%

- Медь, $/т — 8 554,00 (+0,30%) с нач. года +2,2%

- Никель, $/т — 23 655,00 (+1,35%) с нач. года -21,3%