Иран и Оман ведут переговоры о возобновлении судоходства через Ормуз

Европа

Утром четверга Stoxx Europe 600 достиг новых многомесячных максимумов, но после открытия торгов в США быстро ушел в минус. По состоянию на 17:45 мск 8 из 11 основных секторов индекса показывали отрицательную динамику. Наилучшую показывали финансы, телекомы и энергетика. Отставали недвижимость, здравоохранение и производство товаров первой необходимости.

Поводом для продаж стала публикация в США более высоких, нежели ожидалось, данных по динамике цен производителей в январе, которые напомнили инвесторам, что борьба с инфляцией еще далека от завершения. Неплохой сезон корпоративной отчетности в Европе и более привлекательная оценка Stoxx Europe 600 относительно S&P 500 в этом году помогает рынку акций Европы показывать опережающую динамику. Тем не менее Stoxx Europe 600 выглядит сильно перекупленным и созревшим для коррекции.

Дивидендная доходность Stoxx Europe 600 составляет 3,1%. Индекс торгуется с коэффициентом 13,5 к прибыли за прошедший год (P/E) и с коэффициентом 13,3 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

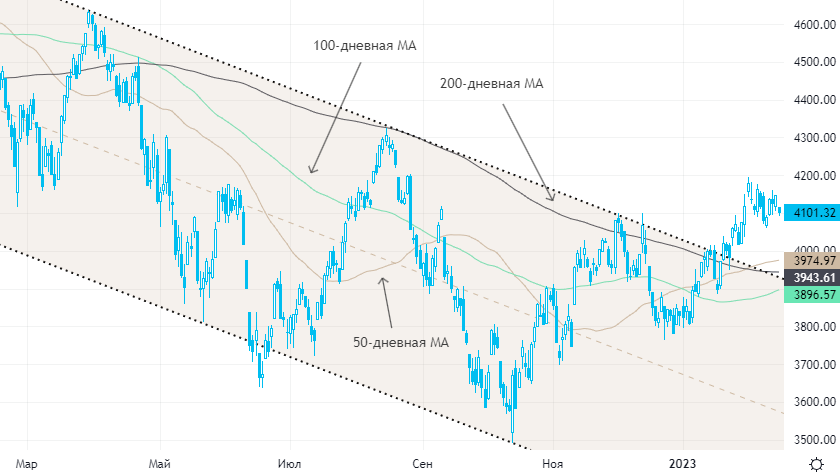

Далее из состава Stoxx Europe 600: 79,8% компаний индекса торгуются выше своей 50-дневной МА, 85,8% торгуются выше своей 100-дневной МА, 79,2% торгуются выше своей 200-дневной МА.

На 17:45 мск:

- Индекс MSCI EM -1 004,87 п. (-0,95%), с нач. года +5,1%

- Stoxx Europe 600 -462,94 п. (-0,31%), с нач. года +9,0%

- DAX -15 436,07 п. (-0,45%) с нач. года +10,9%

- FTSE 100 — 7 982,27 п. (-0,19%), с нач. года +7,1%

США

В начале торговой сессии S&P 500 заметно снижался после публикации нового пакета данных по инфляции в США. По состоянию на 17:45 мск все 11 основных секторов индекса находились в минусе. Наибольшую устойчивость показывали энергетика, финансы и телекомы. Главными аутсайдерами выступали недвижимость, ЖКХ и промышленность.

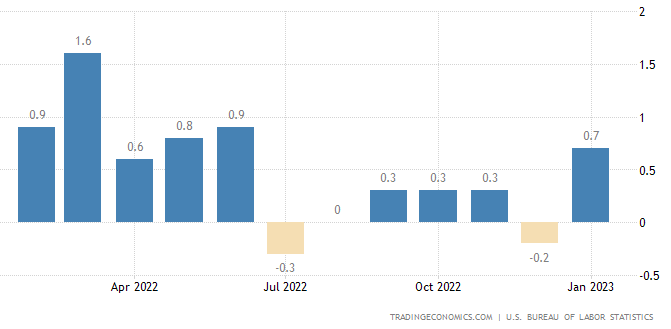

Индекс цен производителей вырос в США в январе на 0,7% м/м (самое высокое значение за семь месяцев) против снижения на 0,2% м/м в декабре и консенсуса на уровне +0,4% м/м. Базовый индекс прибавил 0,5% м/м, также выше показателя декабря (+0,3% м/м) и консенсуса (+0,3% м/м).

Судя по реакции рынка, эта порция статистики может оказаться соломинкой, которая сломает спину верблюду. За последние две недели были опубликованы сильный отчет по рынку труда США за январь, неоднозначная статистика по потребительской инфляции и высокие цифры по розничным продажам. Кроме того, заметно выросли ожидания по пиковому уровню процентной ставки, поэтому инвесторам есть о чем беспокоиться.

После публикации данных глава ФРБ Кливленда Лоретта Местер сообщила, что видела достаточные экономические основания для повышения ставки на 50 б.п. на заседании ФРС 1 февраля. Впрочем, текст ее выступления был подготовлен заранее и не имел отношения к цифрам по PPI.

Число первичных заявок на получение пособия по безработице на неделе до 11 февраля опустилось до 194 тыс. со 195 тыс. Устойчивость рынка труда США является проинфляционным фактором и, следовательно, негативным для рынка акций обстоятельством.

Дивидендная доходность S&P 500 составляет 1,7%. Индекс торгуется с коэффициентом 19,8 к прибыли за прошедший год (P/E) и с коэффициентом 17,1 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из состава S&P 500: 69,3% компаний индекса торгуются выше своей 50-дневной МА, 81,4% торгуются выше своей 100-дневной МА, 72,5% торгуются выше своей 200-дневной МА.

На 17:45 мск:

- S&P 500 — 4 101,62 п. (-1,11%), с нач. года +6,8%

- VIX — 19,61 пт (+1.38 пт), с нач. года -2.06 пт

- MSCI World — 2 815,45 п. (+0,10%), с нач. года +8,2%

Нефть и другие сырьевые активы

Вечером четверга цены на нефть продолжали колебаться внутри довольно узкого диапазона, в котором они провели всю эту неделю. Перспективы сокращения добычи в РФ на 0,5 мбс в марте уравновешивают анонсированную продажу нефти из стратегического резерва США, и пока рынок, похоже, не видит поводов для какого-либо направленного движения.

Увеличение пассажиропотока трех крупнейших авиакомпаний Китая внушает оптимизм, однако усиление спроса на энергоносители со стороны этой страны широко ожидалось после отказа от политики нулевой терпимости к ковиду. Кроме того, продолжающийся рост коммерческих запасов нефти в США выступает фактором давления на рынок.

Запасы медного катода в Шанхае снизились впервые за последние почти два месяца. Кроме того, темпы роста запасов металла замедляются по всему Китаю, пишет Bloomberg со ссылкой на данные Shanghai Metals Market. Недавнее снижение цен на медь и алюминий может побудить потребителей и инвесторов возобновить покупки.

На 17:45 мск:

- Brent, $/бар. — 85,72 (+0,40%) с нач. года -0,2%

- WTI, $/бар. — 78,97 (+0,48%) с нач. года -1,6%

- Urals, $/бар. — 59,97 (+1,08%) с нач. года -6,4%

- Золото, $/тр. унц. — 1 828,96 (-0,38%) с нач. года +0,3%

- Серебро, $/тр. унц. — 21,50 (-0,58%) с нач. года -10,2%

- Алюминий, $/т — 2 387,50 (+0,13%) с нач. года +0,4%

- Медь, $/т — 8 929,50 (+0,81%) с нач. года +6,7%

- Никель, $/т — 26 190,00 (+0,18%) с нач. года -12,8%