Акции Самолета подскочили на 13% на корпоративных новостях

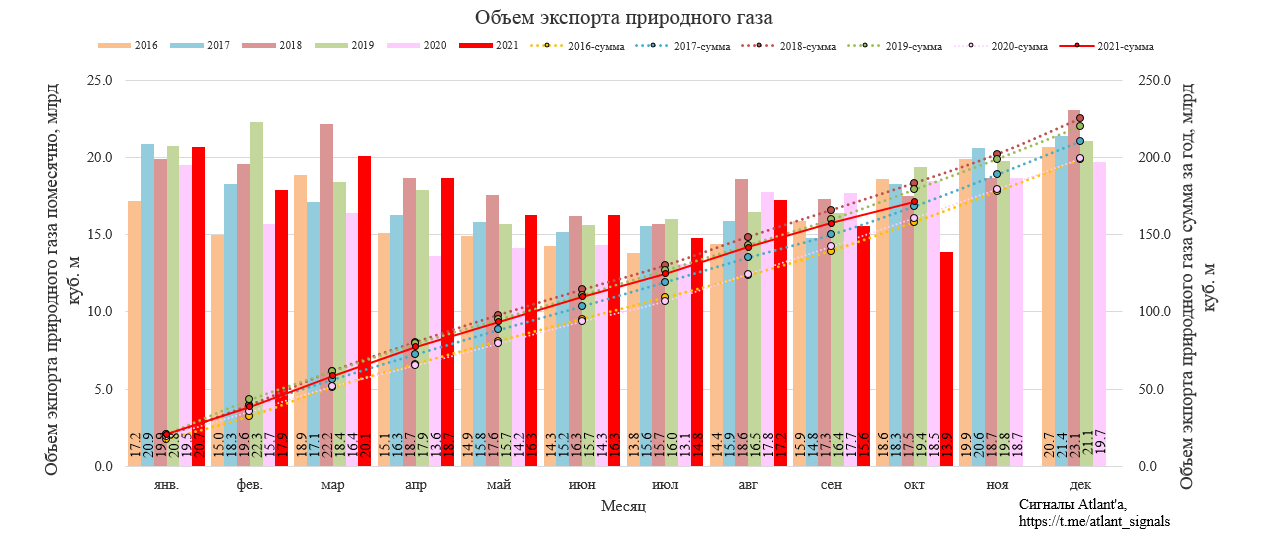

В октябре объем экспорта природного газа составил 13,9 млрд куб. м и снизился на 25% относительно прошлого года, и на 11% относительно сентября. Минимальный объем экспорта для данного времени года и с июля 2020 года.

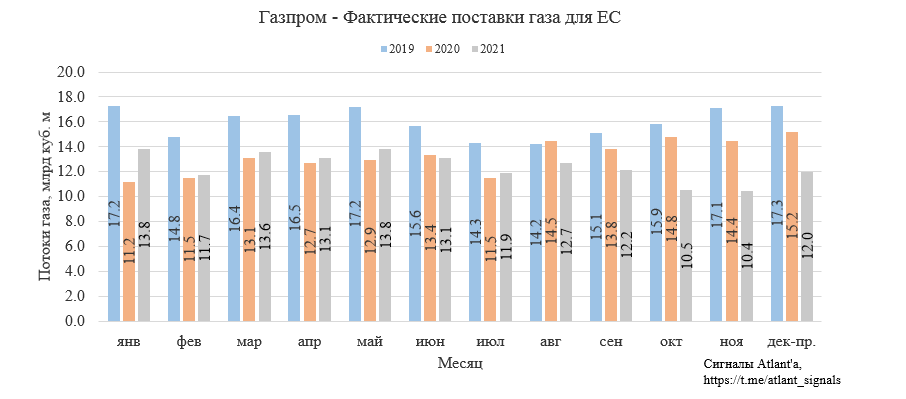

Если ориентироваться на данные Газпрома (MCX:GAZP), то видно, что компания продолжает придерживать объем экспорта в Европу. В ноябре объемы сопоставимы с октябрем, а в декабре текущий суточный экспорт газа приведет к небольшому восстановлению по итогам месяца до уровней 3-го квартала.

Данный график не учитывает поставки по "Турецкому потоку" и по "Силе Сибири".

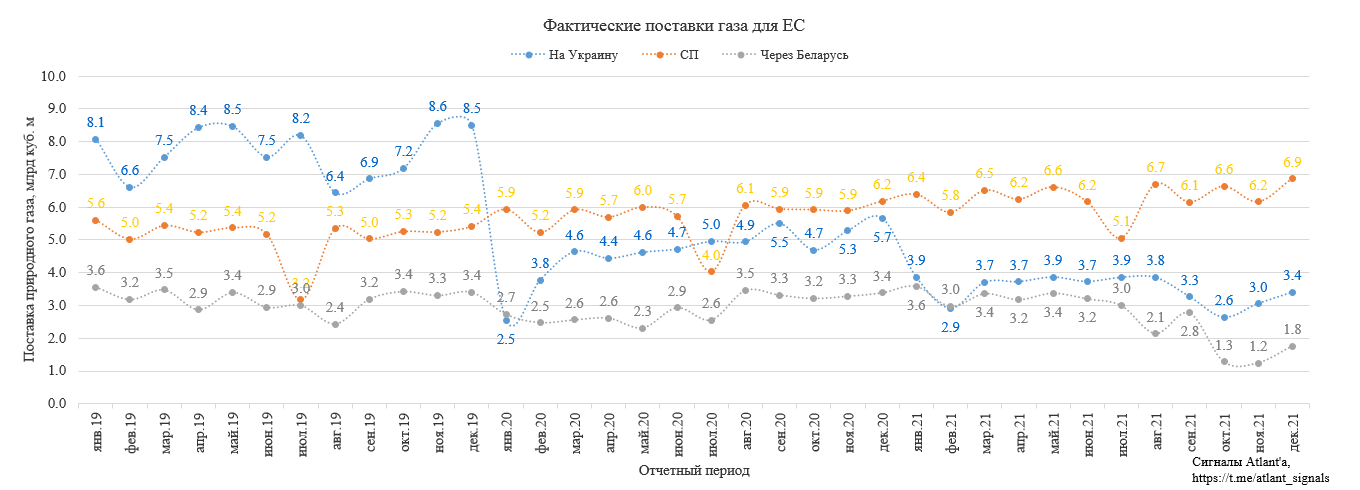

При этом поставки через Украину и Беларусь все еще ниже значений, которые были в 1-й половине 2021 года.

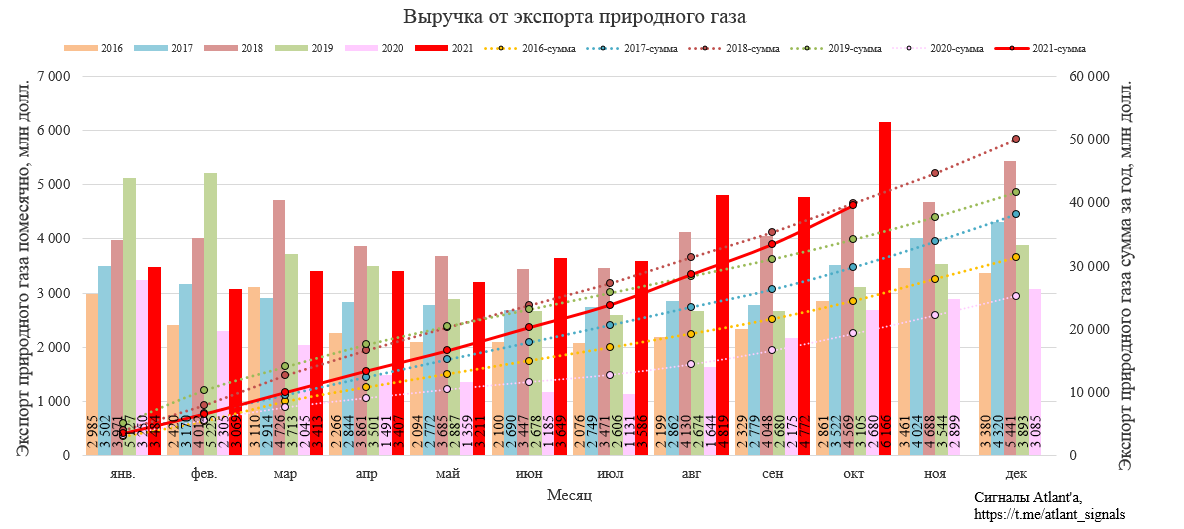

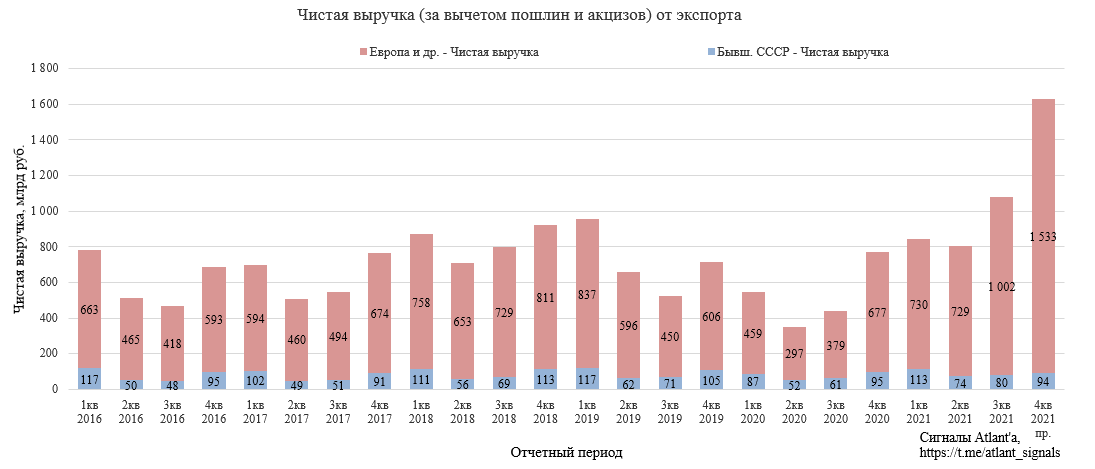

Долларовая выручка в октябре составила 6166 млн долларов и увеличилась на 130% относительно прошлого года, и на 29% относительно предыдущего месяца. Максимальная долларовая выручка за последние 6 лет.

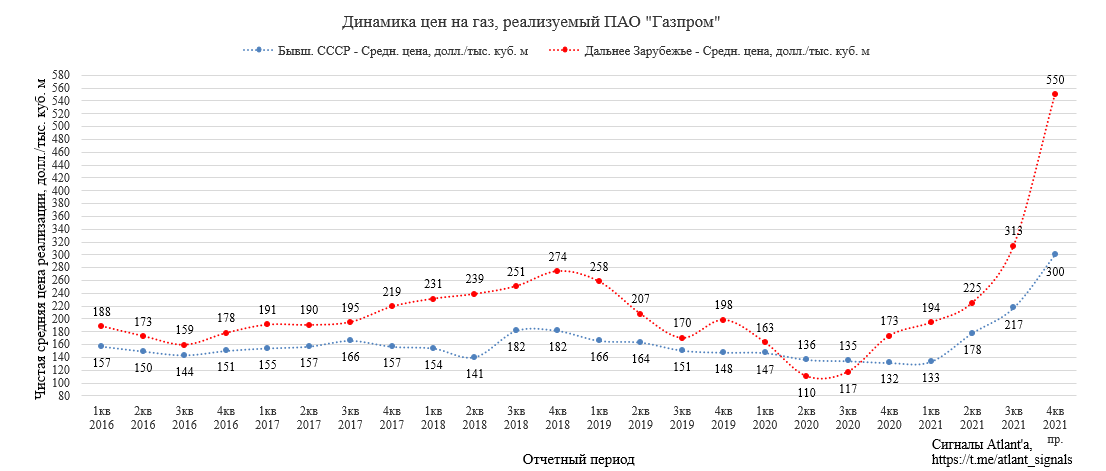

Цена на газ в октябре составила 445 долларов за 1000 куб. м и увеличились на 207% относительно прошлого года и на 45% относительно предыдущего месяца. Рекордная цена для компании, скорее всего цена в ноябре будет еще выше.

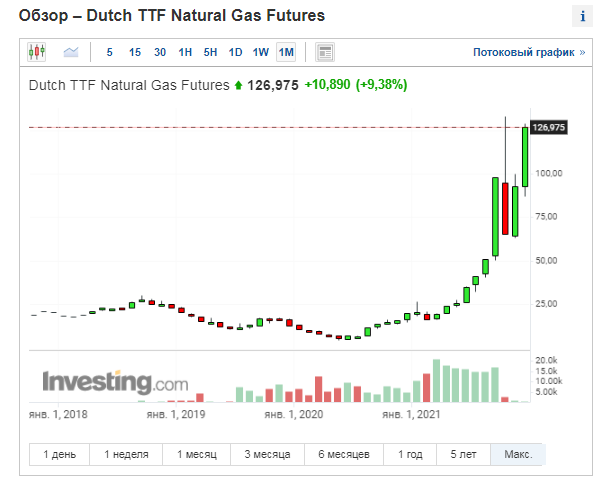

Спотовые цены на хабах Европы находятся на рекордных уровнях.

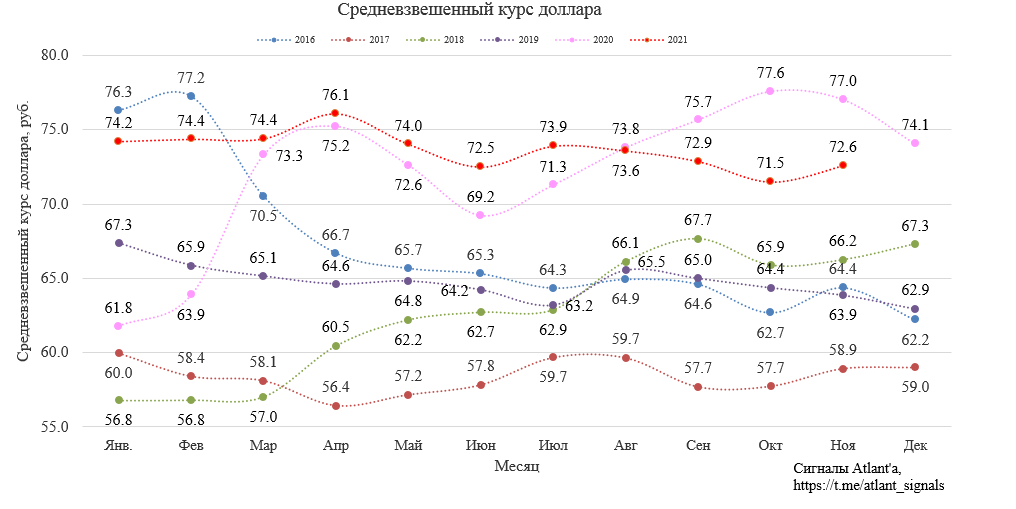

Курс доллара в октябре был ниже относительно 2020 года, но выше предыдущих лет.

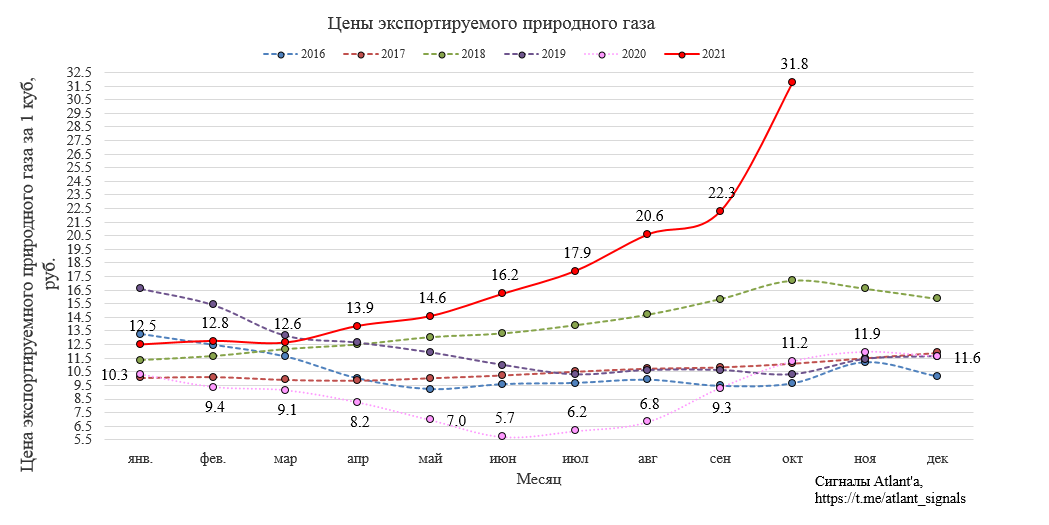

Рублевые цены в октябре составили 31,8 рубля за 1 куб. м и оказались на 183% выше относительно прошлого года, и на 43% выше относительно предыдущего месяца.

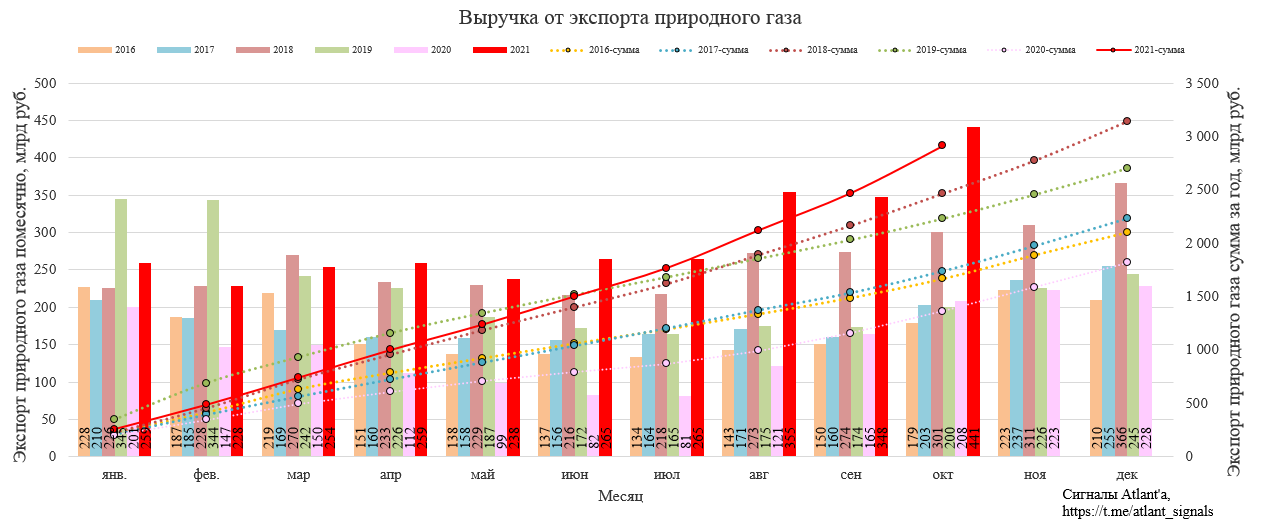

Выручка в рублях составила 441 млрд рублей, что на 112% выше, чем годом ранее, и на 27% выше предыдущего месяца. Рекордная выручка в истории.

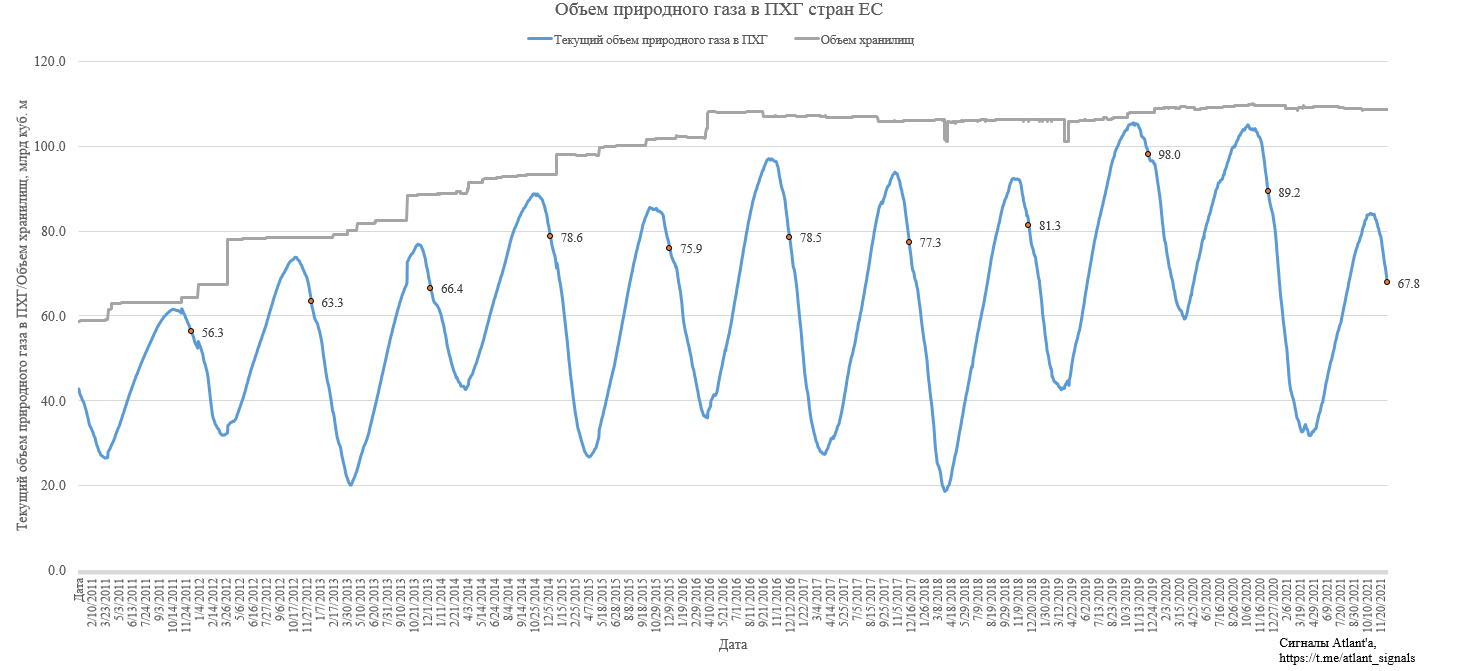

Запасы газа в ПХГ стран ЕС продолжают быть ниже характерных для этого года уровней. Меньше запасы были только в 2013 году и ранее, но тогда и емкость хранилищ не позволяла хранить больше. Текущая скорость отбора газа из хранилищ быстрее средних значений последних лет.

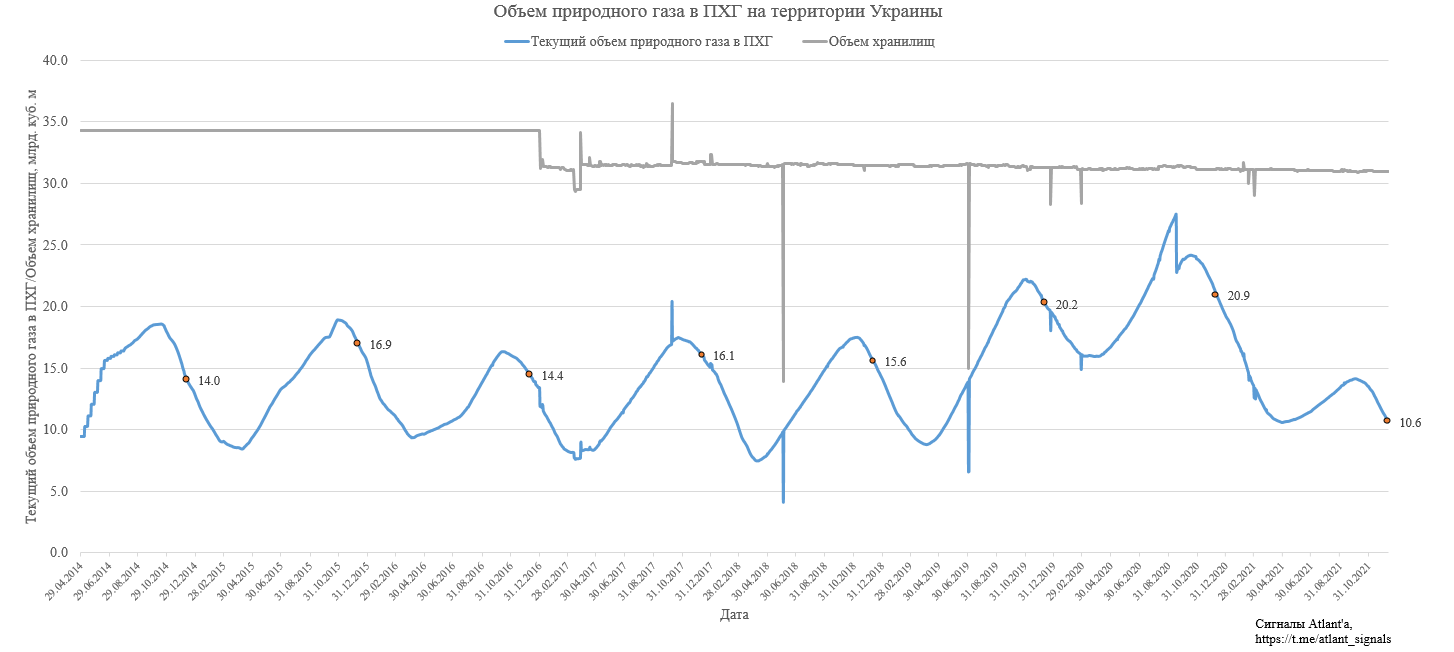

Запасы газа в хранилищах Украины толком не восстановились в течение летнего периода, и сейчас их уровень достиг конца прошлого отопительного сезона.

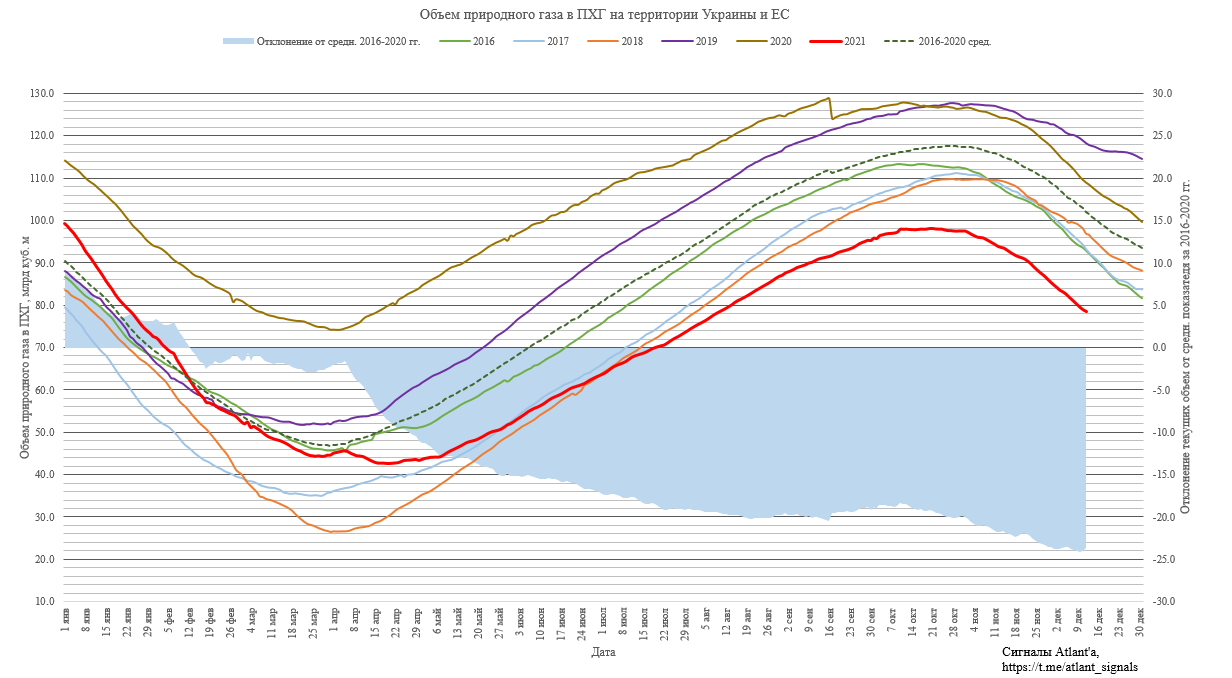

На данный момент запасы в ПХГ на территории Украины и ЕС на 23,7 млрд куб. м меньше, чем среднее значение с 2016-2020 гг. С момента последнего обзора, то есть за месяц, запасы стали ниже среднего еще на 0,4 млрд куб. м. То есть ситуация пока не может стабилизироваться, и дефицит растет. Текущий суммарный уровень запасов характерен для 2-й половины января.

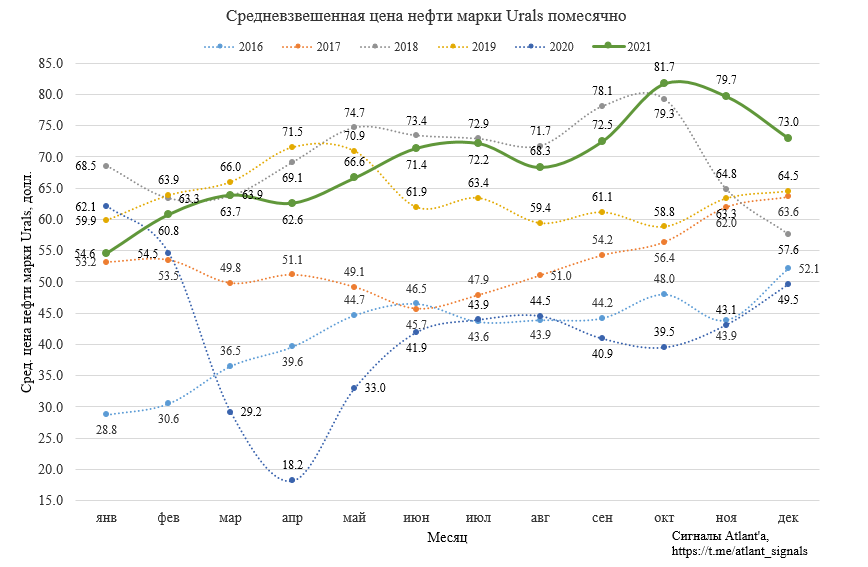

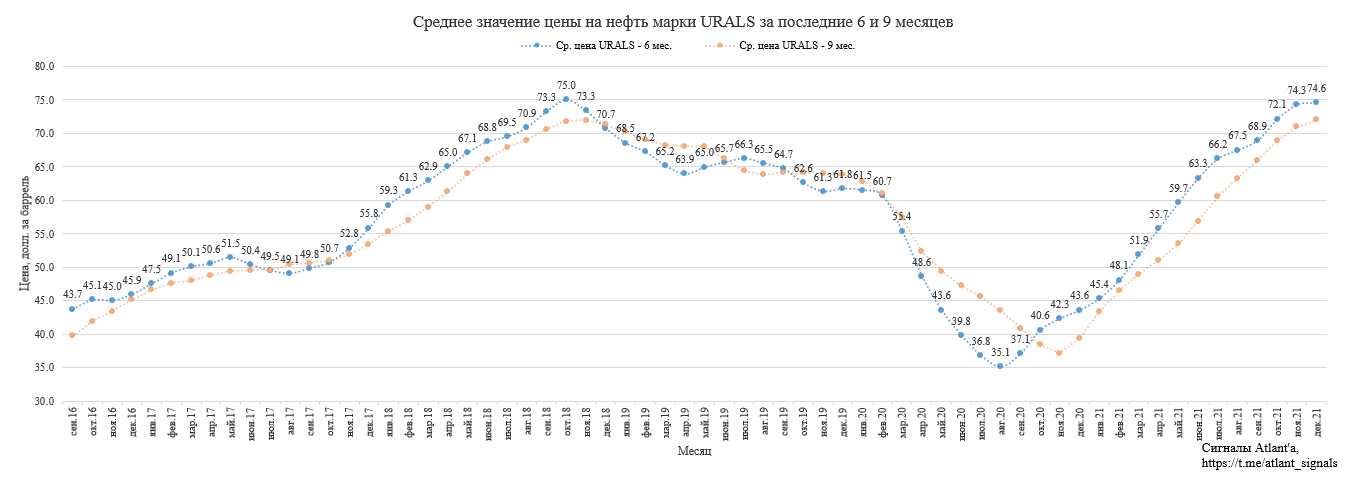

Рост цен на нефть положительно сказывается на контракты, привязанные к ее стоимости и к стоимости нефтепродуктов. Снижение цен в декабре пока некритично, так как это выше, чем было в 1-й половине 2021 года.

Если рассматривать среднюю цену на нефть за последние 6 месяцев, то видно что текущие значения приближаются к максимальным уровням, которые были в 2018 году. В последнем контракте с Молдовой речь шла о привязке к цене на нефтепродукты за последние 9 месяцев. В целом картина этих кривых схожа.

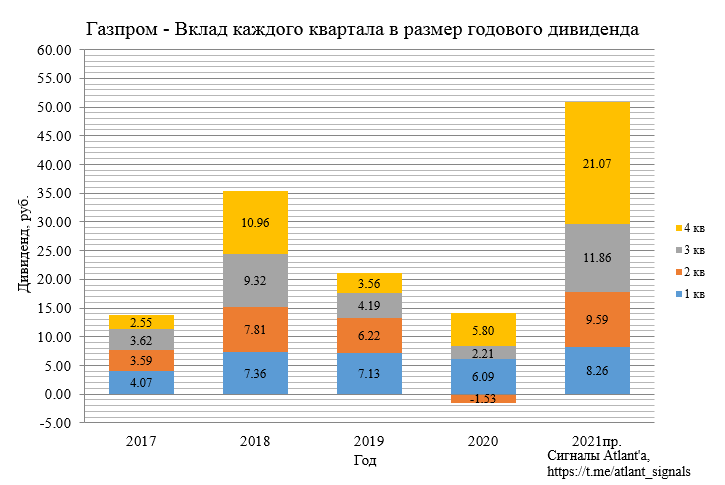

В обзоре отчета за 3-й квартал я считал прогнозные дивиденды по итогам года, используя данные Газпрома по ценам на 4-й квартал.

В расчете я закладывал, что объем экспорта будет на уровне 3-го квартала, однако все идет к тому, что он может снизиться приблизительно на 10%. В таком случае чистая выручка от экспорта в 4-м квартале составит 1627 млрд рублей, что на 545 млрд больше, чем было в 3-м.

Себестоимость продаж оставлю без изменений относительно 3-го квартала, тогда дополнительные 545 млрд рублей выручки после вычета налогов увеличат прибыль на 436 млрд рублей. Без учета роста прибыли Газпром нефти (MCX:SIBN), ГЭХа и поступлений от ассоциированных компаний дивидендная база составит за 4-й квартал 998 млрд рублей, а сам дивиденд 21,07 руб. Таким образом, годовой дивиденд будет равен 50,79 руб.

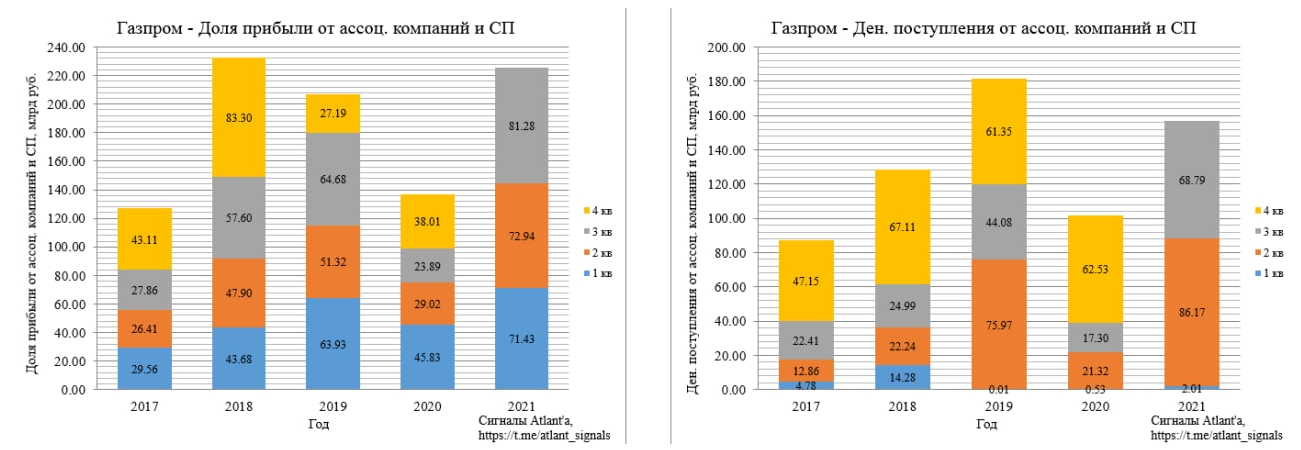

Расчетный дивиденд получился довольно большим. Например, Газпромбанк ожидает около 45 рублей, это смущает, так как его аналитики могут быть более осведомлены с положением дел в какой-то степени материнской компании. При этом пока не представляю, почему прибыль может оказаться сильно ниже рассчитанной мной. Компания уверяет, что убытка от производных финансовых инструментов в 4-м квартале не будет, других подводных камней я не вижу. Более того в 4-м квартале традиционно бОльшие поступления от ассоциированных компаний, чем в 3-м.

По текущим котировкам форвардная дивидендная доходность относительно дивиденда от ГПБ составляет 14,24% и 16,07% относительно моих расчетов. В следующем году средняя цена реализации будет выше, чем в 2021 году, то есть высокий дивиденд компания выплатит как минимум дважды. Таким образом, текущая дивидендная доходность очень высокая и не может объясняться разовостью. Если консервативно принять справедливую доходность 9%, то акция должна вырасти до 500-560 рублей, в зависимости от того, каким будет дивиденд.

Продолжаю держать акции. Воспользовался утренней распродажей во вторник и увеличил позицию.

Всем удачи и успехов!