Summary | В двух словах

Здравствуйте, уважаемые друзья! Вот темы, которые привлекли наше внимание на прошлой неделе:

- Что означают проблемы «Роснано»?

- Стоит ли верить жалобам миллиардеров?

- Почему роль государства становится все больше?

- Зачем банкирам чувствовать вину?

- Почему уменьшается количество биткоинов на биржах?

A thought a Week | Мысль недели

Технологический приоритет – куда инвестировать, а куда не инвестировать – для государства всегда ужасная, заманчивая ловушка.

Анатолий Чубайс

From the Markets | Рынки

Приостановка Мосбиржей торгов облигациями «Роснано» по требованию Центробанка и признание компанией наличия проблем стало главной новостью выходных, во многом из-за крайней неожиданности такого события для инвесторов.

«Роснано» на 100% принадлежит государству, поэтому считалось, что риски у ее облигаций такие же низкие, как и у государственных бумаг. Из этого предположения исходило и Fitch – единственное из западных агентств, присваивающих рейтинг госкомпании. Поэтому сейчас рейтинг «Роснано» находится на уровне BBB (хорошая кредитоспособность, низкие ожидания по кредитным рискам, способность своевременно погашать обязательства), такую же оценку получила и Россия. Теперь, скорее всего, рейтинг «Роснано» ждет пересмотр, то же произойдет и с многими другими компаниями на рынке.

Зачем это знать?

Кейс «Роснано» стал российским Evergrande, обозначив риски окологосударственных структур. Как и в случае с китайским мегазастройщиком, проблемы компании были давно заметны в отчетности, но рынок на это не реагировал, рассчитывая на поддержку государства.

Если смотреть шире, «Роснано» – это звено в цепи инновационных институтов развития, которые были созданы государством для модернизации экономики. Всего на них, включая «Сколково», «Роснано» и прочие, за пятнадцать лет было потрачено более 1 триллиона рублей. Большинство закончило жизнь бесславно – год назад были ликвидированы восемь институтов развития, не справившихся со своими задачами. Как показала «черная пятница «Роснано», даже если в какой-то момент у таких структур «очень много денег, просто вот совсем много», этого может оказаться недостаточно.

Big Brother | Налоги и регулирование

На неделе сенатор-демократ Берни Сандерс заявил в твиттере: «чрезвычайно богатые должны платить свою справедливую долю налогов, и точка», на что в фирменной манере отреагировал Илон Маск: «Все время забываю, что ты еще жив». Все это – признаки бурного обсуждения в американском обществе темы введения новых налогов для сверхбогатых.

О том, как быстро в мире растет социальное неравенство, пишет dp.ru. Действительно, еще в 1989 году в США было 55 миллиардеров, в 2001-м — 272, а в 2021-м — уже 724. При этом природа современных состояний отличается от той, какой она была еще 100 или 50 лет назад.

В прежние времена накопление огромных богатств было следствием социального положения человека или создания бизнеса, основанного на эксплуатации работников и потребителей. Богатство же современных миллиардеров, во-первых, все чаще создано с нуля, а не получено по наследству. Так, среди 20 самых богатых американцев 16 создали свое состояние сами. Во-вторых, характерные для цифровых отраслей минимальные затраты на масштабирование создают гораздо лучшие условия для работников и клиентов по сравнению с традиционными бизнесами. Так, средняя зарплата в Microsoft (NASDAQ:MSFT) в разы превышает среднюю по США, а социальная сеть Facebook (NASDAQ:FB) бесплатна для использования. В-третьих, современные западные миллиардеры чаще всего – не фанаты избыточного потребления, многие не тратят на себя и 1% своего состояния.

Все это может означать, что рост налогов для миллиардеров станет ударом по обществу в целом и обернется гораздо большим снижением общественного богатства, чем даст выгоды казне.

С другой стороны, согласно исследованию Амира Суфи из Школы бизнеса имени Бута Чикагского университета, проблемой может быть то, что большая часть денег, принадлежащих миллиардерам, никогда не доходит до реальной экономики. Напротив, эти сбережения в значительной степени непродуктивны и перерабатываются финансовой системой в долги домохозяйств и государства.

В 2005 году будущий глава ФРС Бен Бернанке обратил внимание на глобальное перенасыщение сбережениями: он утверждал, что дефицит платежного баланса США, который в то время составлял порядка 6% национального дохода, объясняется не американской расточительностью, а бережливостью остального мира. Другие страны, вместо того чтобы использовать свои сбережения для инвестиций внутри страны, массово вкладывали их в покупку гособлигаций США. Это способствовало снижению долгосрочных процентных ставок, что, в свою очередь, стимулировало заимствования и вело к росту цен на активы.

Новое исследование проводит параллель с тем, как быстрый приток иностранных средств в США вызвал расширение кредитного предложения, которое привело к росту задолженности домохозяйств, не способных иным путем приобрести постоянно дорожающие активы. Только теперь на месте других стран оказался 1% наиболее богатых американцев, на чью долю приходится 36% мирового состояния миллиардеров.

Возникает цикл, в котором сбережения верхнего 1% домохозяйств подпитывают долги и траты нижних 90%. По данным исследования, на протяжении десятилетий в штатах США с более высоким уровнем неравенства в доходах наблюдался и более значительный рост сбережений 1% сверхбогатых людей. Обычно считается, что эти сбережения направляются на полезные для общества инвестиции, такие как исследования и разработки, или оборудование, или новые дороги, или пусть даже новые яхты – инвестиции, которые способствуют росту экономики. В реальности же с 2000 по 2016 год среднегодовые сбережения 1% самых богатых превышали среднегодовые чистые внутренние инвестиции в процентах от ВВП. То есть в то время как богатые сберегали больше, инвестиции в производственные активы сократились. В итоге чем выше концентрация капитала в обществе, тем меньше инвестиций и выше долговая нагрузка большинства домохозяйств, что постепенно приводит к замедлению экономики.

Это одна из причин предлагаемых сейчас налогов на самых богатых. Они затронут тех, чье состояние превышает 1 миллиард долларов или чей годовой доход составляет больше 100 миллионов долларов – всего около 700 человек. Миллиардеры должны будут платить налог в размере 23,8% с прироста стоимости торгуемых активов, даже если они не проданы. Как ожидается, доходы бюджета составят порядка 200 миллиардов долларов.

Илон Маск уже поспешил сообщить, что после него новыми налогами обложат и всех остальных граждан. Еще один миллиардер Леон Куперман назвал происходящее «балаганом». Но непобежденным чемпионом в этом соревновании, вероятно, остается венчурный инвестор Том Перкинс, который еще в 2014 году написал в Wall Street Journal: «Я бы обратил внимание на параллели между войной фашистской Германии против своего «одного процента», а именно евреев, и войной против американского «одного процента», а именно богатых».

При этом в самой послевоенной Америке до 1961 года максимальная ставка на доход была в диапазоне от 80 до 91%, когда она применялась к доходам свыше 400 000 долларов (или 3,7 миллиона в сегодняшних долларах).

Зачем это знать?

Начавшаяся в 1980-х эра снижения налогового бремени достигла пика во времена Трампа. Сейчас, похоже, маятник начинает размах в обратную сторону. Это значит, что к таким инструментам политики Америки середины прошлого века, как рост корпоративных налогов и налогов на богатство, вполне вероятно, вскоре может добавиться еще одно средство той эпохи – ограничение на обратный выкуп акций. В конце концов, только в 1980-х эта практика была признана законной и перестала расцениваться как манипулирование рынком.

Bird’s view | Макро

Продолжая тему, The Economist размышляет о том, что роль государства в экономике в ближайшие десятилетия будет только расти. Среди причин – глобальные вызовы, такие как декарбонизация, а также старение населения, что потребует значительно больших расходов на здравоохранение и пенсии.

Долгосрочная угроза большого государства заключается в том, что бюрократия, институциональная несостоятельность и коррупция становятся обычным явлением, делая людей беднее и ограничивая индивидуальную свободу. Поэтому нужно хорошо понимать сильные и слабые стороны государства, чтобы по возможности не допускать необоснованного роста его влияния на экономику.

Как пишет Морган Хаузел, взгляды, которые еще недавно большая часть общества считала немыслимыми, могут быстро стать общепринятыми под воздействием изменившейся ситуации в экономике. Это хорошо видно на примере последних полутора лет: в 2010-х сокращение бюджетного дефицита было важной темой даже среди демократов. Затем пришла пандемия, и Сенат единогласно принял закон CARES о мерах поддержки на 2,2 триллиона долларов.

Так уже было много раз: система социального обеспечения отвергалась обществом на протяжении десятилетий, затем наступила Великая депрессия – и практически в одночасье эта идея стала широко популярной. То же самое с 90%-ми налогами после Второй мировой войны. Поддержка низких налогов была самой популярной экономической платформой 1920-х годов, но экономическая депрессия и война изменили общественное мнение на 180 градусов. А после стагфляции и безработицы 1970-х американцы пришли к выводу, что причиной всему – коррупция и некомпетентность правительства, и поддержали политику снижения вмешательства государства в экономику.

Зачем это знать?

Невозможно предсказать, какую политику общество будет поддерживать через пять или десять лет. Тяжелые времена заставляют людей делать и думать то, о чем они ранее никогда бы не подумали. Но наблюдаемый рост увеличения роли государства в экономике рано или поздно сменится противоположным трендом – как только накопленные неэффективности проявятся очередным экономическим шоком.

Not the machines | Поведение

Должны ли банкиры испытывать чувство вины? И сделает ли это мир финансов безопаснее? За годы, прошедшие с финансового кризиса 2008 года, похожие вопросы поднимались неоднократно, но на этот раз ими впервые задается ФРБ Нью-Йорка.

На прошлой неделе он выпустил серию подкастов и документов, в которых на основе работы психологов, нейробиологов и социологов рассматриваются «нормы и умонастроения, способствующие принятию различных решений, от этичных до неэтичных». В их число вошло и обсуждение предсказательной силы чувства вины среди финансистов, на основе работы Тайи Коэн, профессора университета Карнеги – Меллона. По ее данным, склонные к чувству вины люди могут иметь моральное преимущество на рабочем месте – именно их должны банки принимать на работу в первую очередь.

Такое внимание к поведенческим финансам – что-то новое для ФРС. Еще несколько лет назад в макроэкономике и финансовой политике доминировали количественные модели, а роль качественных исследований преуменьшалась, а то и высмеивалась. Но ситуация меняется, и не только в Америке. Фактически Англия опередила США в этом отношении, ведь местный регулирующий орган (Совет по банковским стандартам) уделяет этому вопросу настолько пристальное внимание, что недавно переименовал себя в Совет по культуре финансовых услуг.

Зачем это знать?

Даже обычно неповоротливые регуляторы меняются на фоне масштабных структурных сдвигов в обществе, вызванных пандемией и сопутствующей ей взрывной цифровизацией. Для инвестора это тоже вызов – помнить, что мир после вируса уже не будет таким, как прежде.

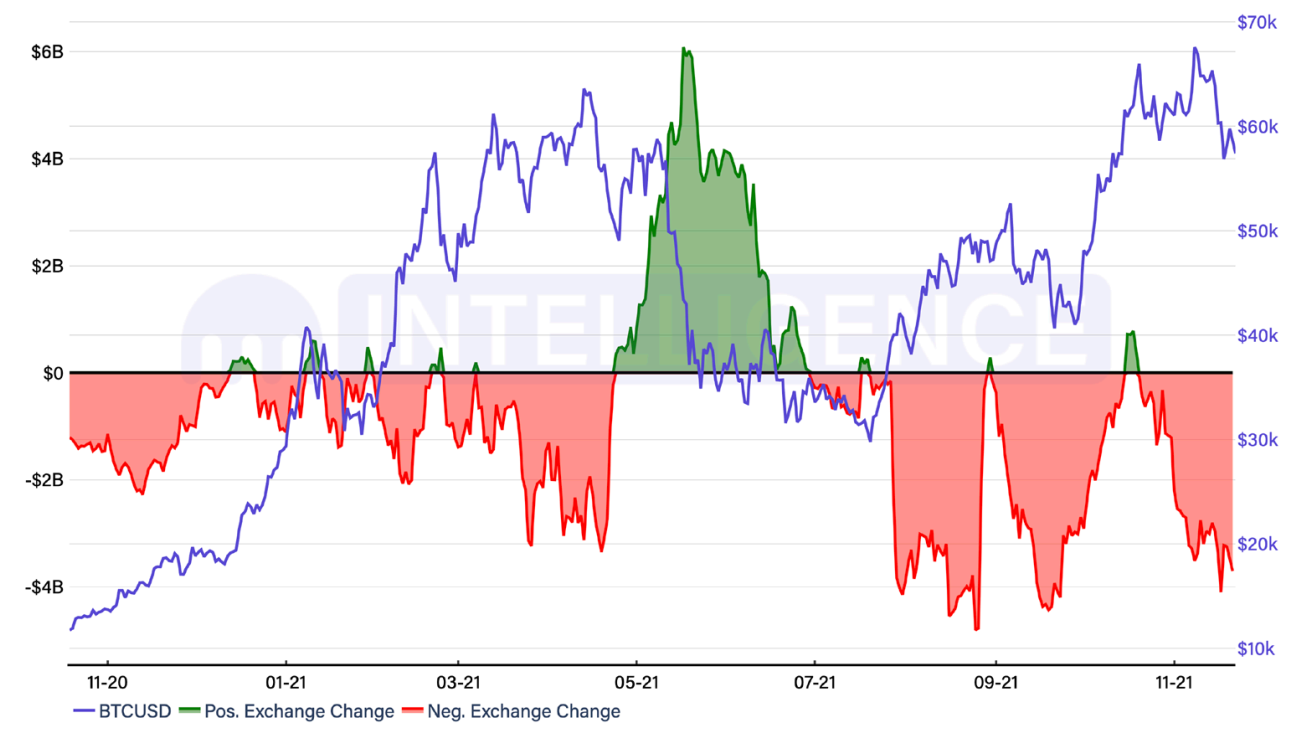

Beyond words | График недели

Криптобиржа Kraken на неделе выпустила ноябрьский отчет о положении дел в криптосфере. Согласно ему, количество биткоинов, находящихся на биржах, упало с июня на 9,6% – до 3-летнего минимума в 2,426 миллиона монет (139,8 миллиарда долларов).

Общее изменение биржевого предложения BTC составляет минус 3,7 миллиарда долларов, это на 19% ниже, чем в апреле 2021 года, когда биткоин достиг прошлого ценового максимума в 65 тысяч долларов.

Динамика изменения предложения биткоинов, находящихся на биржах (7-дневная скользящая средняя)

Источники: Kraken Intelligence, Glassnode.

Зачем это знать?

Поскольку хранить криптовалюту на бирже не всегда безопасно (из-за рисков взлома биржи, претензий регуляторов и т.д.), обычно владельцы стараются вывести ее в более надежные т.н. холодные кошельки. Поэтому по динамике перемещений монет с бирж можно сделать выводы о настроениях, преобладающих среди инвесторов.

Снижение предложения на биржах, как правило, говорит о том, что участники рынка видят дополнительный потенциал роста в обозримом будущем. На графике заметна эта корреляция между оттоком BTC с бирж и продолжением роста цен. А следовательно, сокращение биржевого предложения криптовалюты по сравнению с весенним максимумом цены может означать, что сейчас настроения на рынке еще более оптимистичны, чем были весной.

Над дайджестом работали: Андрей Мовчан, Михаил Зелинко, Владимир Ситников, Ирина Наумова, Елена Чиркова