Рязанский НПЗ Роснефти попал под крупный удар

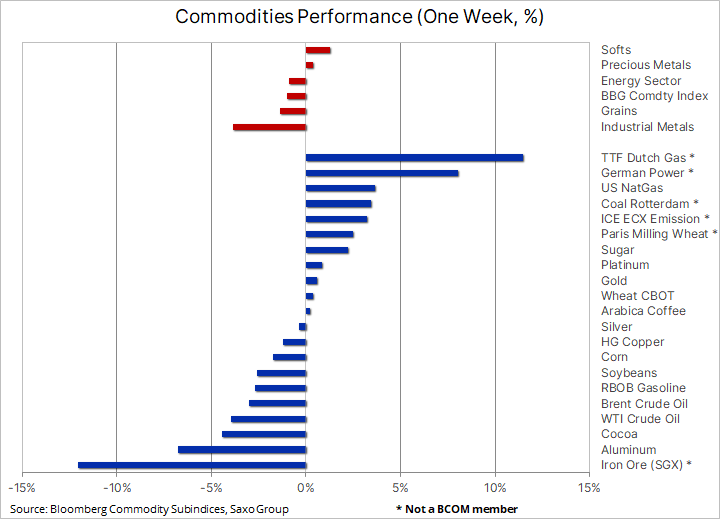

Сырьевой сектор продолжает консолидироваться после скачка цен в сентябре - начале октября. Уже третью неделю подряд индекс сырьевых товаров Bloomberg торгуется с понижением. Инвесторы стали осторожнее, учитывая объем поступающих данных, указывающих на приостановку ожиданий роста. Особенно это актуально для Китая, где наблюдаются замедление темпов расширения производства, рост долговых рисков в секторе недвижимости страны и общенациональный дефицит электроэнергии – все эти факторы указывают на снижение активности. Кроме того, недавний обвал цен на уголь по инициативе китайского правительства помог поддержать снижение цен на некоторые из наиболее энергоемких металлов, в первую очередь на алюминий.

По вышеупомянутым причинам промышленные металлы пережили самое сильное недельное падение. Лондонский индекс металлов снизился на 10% с момента достижения рекордной отметки три недели назад. Усилия Китая по сдерживанию цен на электроэнергию путем вмешательства в рынок угля на текущий момент привели к 50-процентному падению цен на него, тем самым поддерживая снижение цен на промышленные металлы за счет сокращения производственных затрат. Медь отвоевала большую часть потерь, наблюдавшихся во время октябрьского всплеска, и, хотя дефицит все еще остается очень заметным в данных со складов, контролируемых биржей, на рынке больше сказываются опасения по поводу спроса со стороны Китая и длительная ликвидация недавно установленных длинных позиций.

Драгоценные металлы подали признаки жизни после того, как рынок пришел к выводу, что долгожданное заявление ФРС США о снижении ставок было «голубиным», в том смысле, что FOMC не проявил особого аппетита к повышению ставок и еще раз подтвердил свой «переходный» взгляд на инфляцию. К «голубиному» настрою добавилось решение Банка Англии оставить ставки без изменений несмотря на то, что инфляционное давление находится на почти 25-летнем максимуме. Золото вернулось к $1800 после очередной резкой и кратковременной распродажи, но в целом рынку очень не хватает импульса для выхода из диапазона, в котором он находится уже много месяцев.

Снижение реальной доходности десятилетних облигаций США ниже -1% помогло компенсировать укрепление доллара и низкую волатильность фондового рынка. Последнее является одной из причин, по которой доля ETF упала до 18-месячного минимума, а реальные инвесторы избегают золота, учитывая отсутствие необходимости диверсифицировать портфели. В пятницу внимание было сосредоточено на ежемесячном отчете о занятости в США, который продолжил демонстрировать сильные показатели, тем самым потенциально еще раз изменив взгляды на монетарную политику.

Нефть все чаще демонстрирует признаки вступления в период консолидации после двухмесячного ралли, которое подняло цены на нефть марок Brent и WTI почти на треть. Однако мы ожидаем, что этот этап будет лишь временным, поскольку сильные фундаментальные причины, которые поддерживали рост, никуда не исчезли. Учитывая это, мы по-прежнему видим риск еще большего роста цен к концу года и в 2022 году.

Ниже приведены некоторые причины, по которым цены на нефть снизились за последнее время. Стоит иметь в виду, что некоторые из них могут быстро «сменить полярность» и снова поддержать цены.

Перспектива того, что ОПЕК+ продолжит наращивать ежемесячное производство на 400 000 баррелей в день.

Зашедшие в тупик ядерные переговоры по Ирану возобновятся 29 ноября, и, если санкции будут сняты, что маловероятно, Иран сможет нарастить производство.

Стабилизация цен на газ, хотя и на повышенном уровне. Рынок в ожидании скорого увеличения потоков из России, что снизит недавно выросшее соотношение цены газа к нефти.

Возобновление опасений по поводу очередного снижения спроса, обусловленного Covid. Не в последнюю очередь это касается Китая, крупнейшего мирового импортера.

Ожидаемое сезонное увеличение запасов сырой нефти в США в связи с сокращением спроса со стороны нефтеперерабатывающих заводов, которые проходят ежегодный сезон технического обслуживания.

Правительство США продолжает и потенциально ускоряет выбросы сырой нефти из своего стратегического резерва. В течение последних двух месяцев они составляли в среднем 1,1 млн баррелей в неделю.

На прошлой неделе активно шли продажи со стороны технических трейдеров и спекулянтов в ответ на прорыв ниже недавней поддержки, что наиболее заметно в WTI. Там с августа наблюдается восходящий тренд. прежде всего, восходящего тренда от минимума августа.

На фоне этих преимущественно краткосрочных событий нефтяному рынку предстоят годы потенциальной нехватки инвестиций, поскольку нефтяные гиганты теряют аппетит к крупным проектам. Отчасти это обусловлено неопределенностью долгосрочного прогноза спроса на нефть, но все чаще причиной становятся ограничения на кредитование, накладываемые на банки и инвесторов в связи с требованиями ESG и ориентацией на «зеленую» трансформацию.

Будет ли краткосрочный торговый диапазон по Brent составлять 80-85 долларов или потенциально на три-четыре доллара ниже, в значительной степени будет определяться действиями США по сдерживанию цен. Кроме того, необходимо следить за событиями, связанными с Covid-19, а также, за газовым рынком: на этой неделе мы узнаем, увеличит ли Россия, как обещала, поставки газа в Европу. Потенциально это способно еще больше снизить цены.

Источник: Saxo Group

По данным ФАО ООН, в прошлом месяце мировые цены на продовольствие достигли нового 10-летнего максимума, в результате чего индекс Global Food Price вырос на 3%. Индекс, отслеживающий 95 различных ценовых котировок, за последний год вырос более чем на 30%, причем рост цен наблюдался во всех пяти продовольственных секторах. Цены на растительное масло достигли рекордного уровня в прошлом месяце, поднявшись почти на 10%, в результате чего годовой показатель составил +74%. Другими секторами, в которых наблюдается значительный годовой рост, являются сахар (+41%) и зерновые культуры, такие как пшеница, кукуруза и рис - 22%. Помимо неблагоприятных погодных условий и высокого спроса, ФАО ООН также отметила нехватку рабочей силы в некоторых регионах мира как фактор, повышающий стоимость производства и транспортировки продовольствия.

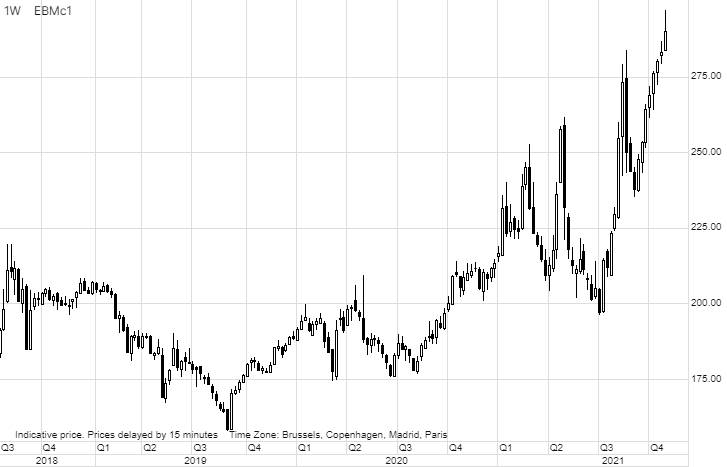

В начале прошлой недели мировые цены на пшеницу резко выросли, при этом парижская мукомольная пшеница достигла рекордного уровня, близкого к 300 евро за тонну, а чикагская пшеница впервые за девять лет временно превысила отметку в 8 долларов за бушель. Неурожай в Северной Америке и снижение экспорта из России, крупнейшего в мире грузоотправителя, вызвали рост спроса на пшеницу европейского происхождения, а с учетом перспективы еще одного потенциально сложного урожайного года в 2022 году, вызванного возвращением погодного явления Ла-Нинья и высокими затратами на удобрения, некоторые крупные импортеры в последнее время наращивают темпы закупок.

Среди них Китай, а также страны Ближнего Востока и Северной Африки. Например, Саудовская Аравия недавно заказала 1,3 миллиона тонн пшеницы, что почти вдвое превышает ожидаемый объем. Крупнейший импортер Египет, который до сих пор отставал от темпов закупок прошлого года более чем на 20%, активизировал свою закупочную деятельность после недавнего снижения цен. Это признак того, что не только страны Северной Африки, но и государства из других регионов нуждаются в увеличении поставок, чтобы охладить местные цены на продовольствие и обеспечить запасы в преддверии зимы.

Поскольку покупатели все больше конкурируют за поставки, рынок будет искать некоторого облегчения в предстоящем урожае в Аргентине и Австралии. Фермеры будут собирать урожай с сегодняшнего дня до января, и пока перспективы производства в обеих странах выглядят многообещающими. После достижения упомянутого рекордного максимума коррекция в конце прошлой недели на фьючерсной пшенице в Париже потенциально может сигнализировать о достижении краткосрочной вершины.

Source: Saxo Group