Кризис юаневой ликвидности обвалил котировки валютных ОФЗ ниже номинала

Магнит представил сильные финансовые результаты за 3К 2021 г. Компании удалось заметно превзойти наш прогноз и ожидания рынка. Рост сопоставимых продаж оказался рекордным и опередил даже результаты периода ажиотажного спроса в прошлом году. Работа ритейлера над рентабельностью позволила полностью компенсировать негативные эффекты, связанные с консолидацией менее маржинального бизнеса Дикси (MCX:DIXY). Руководство Магнита (MCX:MGNT) полагает, что показатель рентабельности EBITDA в 3К говорит о потенциале дальнейшего увеличения маржи в будущих периодах. Наша рекомендация для акций Магнита остается «Покупать», а целевая цена находится на пересмотре.

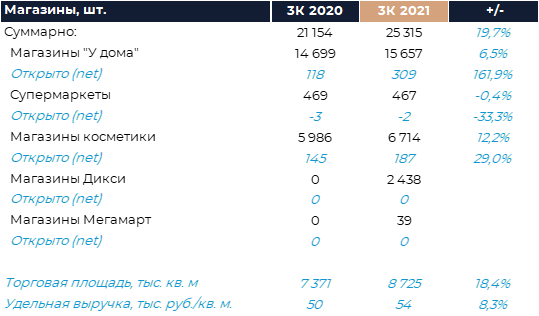

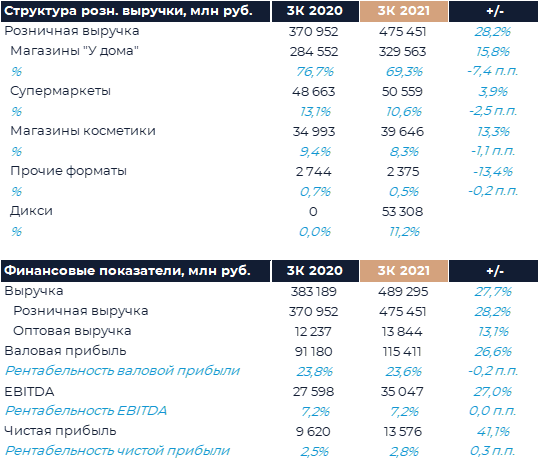

Выручка Магнита увеличилась на 27,7% г/г, включая рост чистых розничных продаж на 28,2% г/г. Консолидированные продажи Дикси (магазины у дома и супермаркеты) составили 53,3 млрд руб. и, если их не учитывать, розничные продажи группы выросли на 13,8% г/г. Результаты Дикси начали отражаться в отчетности только с 22 июля, так что в 4К эффект может оказаться сильнее. Основным драйвером роста розничной выручки самого Магнита стали магазины у дома, продажи которых выросли почти на 16% г/г. Компания отмечает, что рост чистой розничной выручки ускорялся в каждый месяц квартала вплоть до 17,2% в сентябре.

Темпы роста торговой площади выросли до 18,4% г/г с учетом Дикси и до 7,5% без M&A против 6,3% во 2К. Большее количество открытых магазинов в прошедшем квартале соответствует ранее обозначенному прогнозу. Сопоставимые продажи выросли на 8,6% г/г, что стало лучшим результатом последних лет. Основной рост LFL-продаж был обеспечен динамикой среднего чека (+8,3% г/г) на фоне ускорения продуктовой инфляции, увеличения числа покупок в корзине, ассортиментных изменений и разовых выплат населению. Сопоставимый трафик практически не изменился в силу нормализации базы сравнения. Магазины Дикси пока не учитывались при оценке LFL-продаж и будут включены в базу расчета спустя 12 полных месяцев с момента консолидации. Рост сопоставимых продаж Дикси с учетом проформа был на уровне 4-6%. На протяжении квартала Магнит продолжал реализацию программы обновления магазинов. На конец периода 75% магазинов у дома, 39% супермаркетов и 60% дрогери работали в новой концепции.

Совокупный оборот онлайн-сегмента с НДС составил 2,9 млрд руб. по итогам квартала и 5,2 млрд руб. за 9 мес. Онлайн-сегмент сейчас охватывает более 2,7 тыс. магазинов в 64 регионах. Около 66% выручки генерируется за пределами Москвы и Санкт-Петербурга. По итогам года будут подключены более 4 тыс. магазинов.

Валовая рентабельность незначительно снизилась г/г, что соответствовало нашим ожиданиям. Основным фактором снижения валовой маржи стала консолидация менее рентабельного бизнеса Дикси. Магниту удалось частично компенсировать негативный эффект благодаря снижению товарных потерь и логистических затрат. Интенсивность и доля промо в процентах от выручки практически не изменились г/г и кв/кв, что мы также отмечали в прогнозе. Коммерческая маржа Дикси будет постепенно улучшаться благодаря синергии с Магнитом и общим закупкам, так что негативный эффект со временем сойдет на нет. Уже по итогам этого квартала Магниту удалось удержать рентабельность примерно на уровне прошлого года, так что в дальнейшем логично ожидать роста маржинальности в соответствии со стратегией.

SG&A в процентах от выручки снизились на 10 б.п., что в основном стало следствием положительного эффекта операционного рычага. Рентабельность EBITDA по итогу была на уровне прошлого года в 7,2% и увеличилась на 10 б.п. относительно предшествующего квартала. Все еще сохраняется вероятность, что Магниту удастся улучшить рентабельность EBITDA в этом году относительно 2020 г. в пределах 10 б.п. Улучшение рентабельности чистой прибыли по большей части стало следствием положительной валютной переоценки против убытка 900 млн руб. в 3К 2020 г. Соотношение чистый долг к EBITDA на фоне M&A выросло с 1,2х до 1,9х (IAS 17), но осталось в рамках обозначенного компанией стратегического коридора. Мы ожидаем постепенного сокращения долговой нагрузки Магнита в 4К и 2022 г.

Прогнозы компании на этот год не изменились. Ожидается открытие 2 тыс. новых магазинов (gross), обновление 700 магазинов и капитальные затраты на уровне 60-65 млрд руб. без учета M&A.