Кризис юаневой ликвидности обвалил котировки валютных ОФЗ ниже номинала

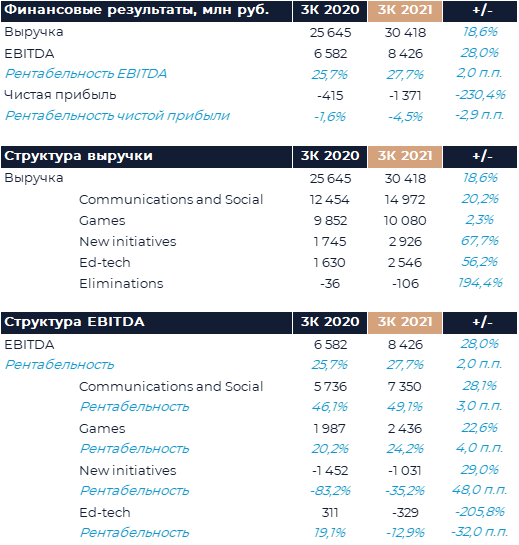

VK Group (ранее Mail.ru Group) представила свои финансовые результаты за 3К 2021 г. Выручка оказалась примерно на уровне прогнозов, а рентабельность EBITDA опередила наши оценки. Высокая база прошлого года и отсутствие новых запусков оказывают значительное давление на доходы игрового сегмента, в связи с чем компания приняла решение снизить прогноз роста выручки в этом году с 127-130 млрд руб. до 124-127 млрд руб. Рентабельность EBITDA холдинга при этом должна улучшиться относительно прошлого года. По итогам 3К позитивным сюрпризом для нас стало резкое улучшение маржинальности в сегменте коммуникаций и социальных сетей, где рентабельность EBITDA составила 49,1% против 41,3% в прошлом квартале и 46,1% годом ранее. Рентабельность также улучшилась и у неконсолидированных активов. Убыток на уровне EBITDA в СП О2О снизился в процентах от оборота с 25% до 16%. Наша рекомендация для GDR холдинга — «Покупать» с целевой ценой 2 646 руб. за бумагу.

Выручка VK Group выросла на 18,6% г/г, что примерно соответствует нашему прогнозу. В наиболее крупном сегменте коммуникаций и социальных сетей рост доходов составил 20% г/г, чему способствовало восстановление рекламного рынка, эффект низкой базы сравнения и лучшая динамика доходов от IVAS. Рост выручки социальной сети ВКонтакте также соответствовал нашим ожиданиям и был на уровне 29% г/г. Операционные метрики ВК, по данным компании, остаются стабильными, включая MAU на уровне 72 млн и DAU 46,2 млн (64% соотношение). Среднее время использования мобильной версии социальной сети в августе составляло 33 мин. в день и 48 мин. среди наиболее активных пользователей. Выручка от IVAS увеличилась на 5,7% г/г против снижения на 2,3% в прошлом квартале, что оказывало позитивное влияние на рентабельность сегмента. Возобновлению роста в IVAS способствовало улучшение динамики музыкального сервиса. В частности, число подписчиков VK Combo превысило 4,5 млн, против 4 млн, о которых менеджмент заявлял ранее. Руководство VK Group ожидает, что в 4К темпы роста доходов от IVAS останутся на сопоставимом уровне и продемонстрируют умеренный рост по итогам года. Темпы роста рекламной выручки в 4К должны замедлиться в силу меньшего влияния эффекта базы, но компания сохраняет планы по росту с опережением рынка. Рентабельность EBITDA сегмента стала для нас позитивным сюрпризом. Показатель был на уровне 49,1%, что является лучшим результатом за последний год. Поспособствовало этому улучшение динамики доходов от IVAS, а также умеренные расходы на рекламу и персонал.

В игровом сегменте рост выручки составил 2,3% г/г, что немного ниже нашей оценки. Второй квартал подряд рост направления остается близок к нулю на фоне эффекта высокой базы и отсутствия новых запусков. За 9 мес. компания не выпустила ни один новый проект, в то время как за сопоставимый период прошлого года было 8 релизов. В активной разработке у студий My.Games сейчас 20 новых проектов для различных платформ, но выходить они начнут, как мы ожидаем, только в первой половине следующего года. Сдвиг запусков, как сообщается в релизе, по большей части связан с IDFA. Отсутствие новых релизов позволяет сдерживать маркетинговые расходы и демонстрировать заметно более высокую маржинальность. Рентабельность My.Games составила 24,2%, что сопоставимо с результатом прошлого квартала и демонстрирует улучшение г/г. По итогам 2021 г. компания ожидает рентабельность EBITDA направления на уровне 20% против 16% в 2020 г.

Выручка образовательных проектов увеличилась на 56% г/г на фоне увеличения числа зарегистрированных и платных пользователей, а также роста среднего чека. С учетом консолидации SkillFactory выручка сегмента по итогам года может оказаться выше 10 млрд руб., в том время как ранее ожидалось более 9 млрд руб. Убыток на уровне EBITDA снизился кв/кв, хотя все еще продолжаются активные инвестиции в разработку и продвижение новых курсов. В 4К рентабельность должна еще раз улучшиться.

Выручка Юлы выросла на 28% г/г и составила около 1 млрд руб. Рост доходов сервиса объявлений происходит на фоне улучшения модели монетизации и увеличения базы пользователей. VK Group подтверждает прежний прогноз по выручке Юлы на уровне 3,6-3,9 млрд руб. в этом году. Рентабельность проекта ожидаемо улучшилась и должна продолжить движение к точке безубыточности в 4К. Юла должна стать прибыльной на уровне EBITDA в следующем году.

Сегмент новых инициатив в целом продемонстрировал рост доходов около 70% г/г. Бизнесы, помимо Юлы, увеличили выручку почти в 2 раза г/г. Рентабельность всего сегмента улучшилась за счет роста прибыльности Юлы, платформы рекомендаций, облачных сервисов и прочих проектов.

Неконсолидированные активы продолжают демонстрировать хорошую динамику. Рост GMV СП O2O составил 55% г/г, а главным драйвером стал foodtech. Выручка Delivery Club выросла на 53% г/г, а Самоката на 354% г/г. Сеть дарксторов Самоката расширилась до 758 точек, и сервис начал работать в еще 2 городах (всего их сейчас 22). Сервис планирует дальнейшую экспансию, в том числе в городах с населением менее 500 тыс. чел. Для сервиса такси Ситимобил квартал стал не самым удачным, и число поездок снизилось на 10% г/г, хотя GMV увеличилась на 9% благодаря B2B-сегменту и премиальным поездкам. AliExpress Russia с апреля по сентябрь увеличил локальный оборот на 126% г/г, а совокупный размер продаж достиг 133,3 млрд руб. Цель платформы довести число покупателей до 30 млн и увеличить долю локального бизнеса в продажах с 33% в сентябре до 50% к апрелю 2022 г.

В релизе группы отмечается несколько корпоративных событий. Совет директоров VK Group утвердил переход к новой программе долгосрочной мотивации для топ-менеджеров. Она основана на вознаграждении в форме PSU и опционов, связанных с динамикой депозитарных расписок. Опционы будут иметь ценность только при цене GDR выше 20 долл., что должно в большей степени мотивировать менеджмент на достижение результата. Также компания на сентябрь пересмотрела вероятность успешного завершения сделки по созданию СП в сфере платежей и финансовых услуг. Прежняя структура сделки является маловероятной, но компания подтверждает намерение создать СП в этих сферах и активно ведет переговоры.