Кризис юаневой ликвидности обвалил котировки валютных ОФЗ ниже номинала

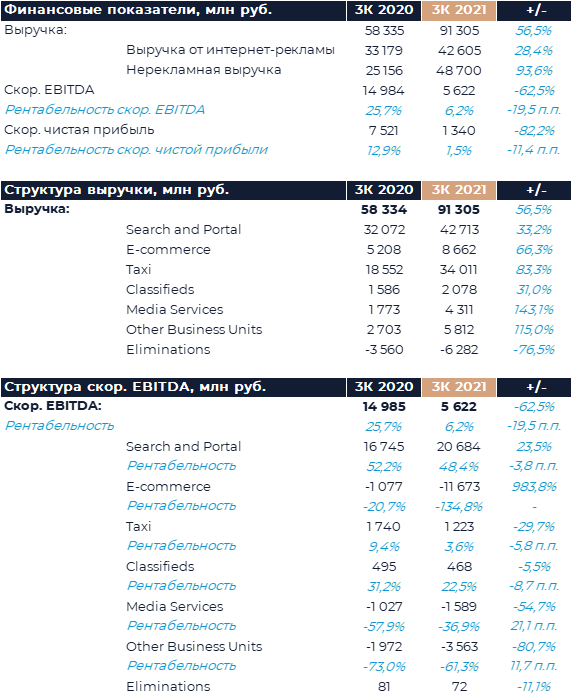

Холдинг представил свои финансовые результаты за 3К 2021 г., которые опередили наши прогнозы и ожидания рынка. Лучше наших расчетов была динамика в поиске и сегменте такси, а рентабельность скор. EBITDA за счет этого снизилась не так сильно, как мы предполагали. Яндекс значительно нарастил инвестиции в e-commerce относительно предыдущего квартала, что ожидаемо стало главным фактором снижения рентабельности. Компания повысила прогноз по росту выручки в этом году с 330-340 млрд руб. до 340-350 млрд руб. В поисковом сегменте теперь ожидается рост доходов на уровне 27-29% г/г против 24%-26% г/г ранее и рентабельность EBITDA не менее 48%. GMV такси должна увеличится на 65-70% г/г, а e-commerce GMV в 3 раза относительно предыдущего года. Наша рекомендация для акций Яндекса сейчас — «Покупать», а целевая цена находится на пересмотре.

Выручка Яндекса по итогам периода увеличилась на 56,5% г/г, до 91,3 млрд руб. Частично подобные темпы роста были вызваны консолидацией Яндекс Маркет и, если взять LFL-показатели, рост составил 52% г/г. Выручка поиска выросла на 33,2% г/г (+30% г/г ex-TAC) за счет восстановления рекламного рынка, эффекта низкой базы сравнения, а также дальнейшего развития рекламных технологий и инструментов. Компания отмечает заметный рост доли в поиске на платформе iOS, которая достигла 43,1% в сентябре благодаря целевым инвестициям. Рентабельность EBITDA подразделения снизилась относительно рекордного уровня 3К на 3,8 п.п. из-за наращивания вложений в маркетинг и персонал. В целом по году Яндекс сейчас ожидает, что рентабельность поискового сегмента будет выше 48%, что близко к уровню прошлого года.

В сегменте такси выручка увеличилась на 83% г/г, включая увеличение доходов ride-hailing на 70% г/г. Количество поездок выросло на 44% г/г, а GMV прибавила 62% г/г. В Яндексе (MCX:YNDX) сообщили, что сентябрь стал наиболее сильным месяцем квартала, когда количество поездок составило около 208 млн, а GMV достиг 52 млрд руб. Ежедневная аудитория приложения и частота поездок пользователей продолжили увеличиваться относительно прошлых периодов. Яндекс также отмечает заметный рост числа водителей, примерно на треть в сентябре относительно сопоставимого периода предыдущего года. Во многом этому способствовали дополнительные инвестиции, что негативно отразилось на рентабельности EBITDA сегмента. Мы отмечаем впечатляющий рост Яндекс Доставки в 4,5 раза г/г, что заметно выше результата прошлого квартала. В общей сложности Яндекс уже создал крупнейший маркетплейс доставки последней мили и является игроком номер два по числу доставленных посылок. Выручка food-tech более чем удвоилась относительно прошлого года, где основную роль сыграла динамика показателей Яндекс Лавки. Доходы Лавки выросли на 171% г/г, до 6,7 млрд руб., а число дарксторов по итогам периода составило 395 (+33 ед. кв/кв). В сентябре около 60% дарксторов в Москве были прибыльными на уровне EBITDA без учета маркетинговых затрат и потерь. Рост количества заказов Яндекс Еды ускорился в сравнении с прошлым кварталом на фоне улучшения базы сравнения и дополнительных инвестиций компании в привлечение клиентов. Яндекс вновь начал постепенно наращивать число автомобилей каршеринга Яндекс Драйв, которое достигло 17,2 тыс. (+10% г/г). Рентабельность сегмента такси снизилась с 5,6% во 2К до 3,6% из-за дополнительных инвестиций компании в ride-hailing и food-tech, а также роста доли логистики.

Яндекс Маркет демонстрирует очень сильные результаты с ростом GMV на 212% г/г, увеличением числа продавцов до 17,7 тыс. и ассортимента до 20,8 млн SKU. Продолжается отток продавцов с площадки сравнения цен и их переход на маркетплейс. Доля маркетплейса в GMV Яндекс Маркета выросла до 78%, что во многом объясняется развитием модели DBS (Drop-Ship-By-Seller). Заметный рост выручки произошел в рекламе, и компания считает, что в будущем она станет важным источником дополнительного дохода сегмента. Выручка Маркета увеличилась на 25% г/г (без учета эффекта консолидации) включая снижение на 57% г/г у площадки сравнения цен. Рост выручки дополнительно сдерживает значительное увеличение доли маркетплейса к предыдущему году. Комиссия выросла в соответствии с нашими ожиданиями и составила 7,9% против 5,1% во 2К. Убыток на уровне EBITDA в Яндекс Маркете увеличился почти на 2 млрд руб. относительно предыдущего квартала за счет инвестиций в логистику, оборотный капитал, увеличение числа продавцов и расширение категорий. Компания при этом подтвердила план потратить 650 млн долл. на e-commerce в этом году, что подразумевает сокращение убытка в 4К. По оценкам компании, GMV e-commerce должна утроится в 2021 г. относительно 2020 г.

В структуре медиа-сервисов вновь отлично себя показывает подписочный сервис Яндекс Плюс. На конец октября число подписчиков достигло 10,6 млн и 77% из них являлись платящими. Кинопоиск продолжает оставаться одним из основных инструментов привлечения новых пользователей в подписку. Частично это происходит благодаря инвестициям Яндекса в оригинальные и эксклюзивные премьеры, что уже позволило Кинопоиску стать номером один на рынке стриминговых сервисов в России по аудитории. Выручка медиа-сервисов увеличилась на 143% г/г и темп роста не снижается 3 последних квартала. Убыток на уровне EBITDA в сегменте был сопоставим с прошлыми кварталами, а рентабельность продолжила улучшаться.

Прочие бизнес-юниты также увеличили выручку более чем в 2 раза благодаря сильной динамике облачных сервисов, девайсов и Дзена. Рентабельность EBITDA сегмента улучшилась несмотря на дополнительные инвестиции в развитие автономного транспорта.