Банк России снизил ключевую ставку до 15%

Российский рынок акций растет во вторник, 21 сентября, после распродажи накануне. Поводом для отскока стала определенная стабилизация ситуация на мировых рынках капитала в преддверии заседания ФРС, итоги которого станут известны завтра вечером. Так, торги в Азии завершились разнонаправленно, при этом рынок Гонконга сумел закрыться в плюсе, хотя большую часть сессии находился в «красной» зоне на фоне сохраняющихся опасений по поводу долговых проблем девелопера Evergrande. Позитивная динамика преобладает на биржах Европы, а дополнительную поддержку российским акциям оказывают развернувшиеся вверх цены на нефть.

Ведущие американские фондовые индикаторы завершили вчерашние торги снижением на 1,7-2,2%, однако сегодня фьючерс на индекс S&P 500 растет на 0,9%. Доходность 10-летних трежериз поднимается на 2 базисных пункта и находится на отметке 1,33%.

Индекс МосБиржи к середине торговой сессии окреп на 0,43% до 3986,5 пункта, а Индекс РТС повысился на 0,84% до 1714,9 пункта.

Из выходящих сегодня макроданных можно выделить статистику по строительству новых домов в США за август, а также данные по сальдо текущих операций страны за II квартал. Кроме того, Американский институт нефти (API) опубликует отчет о недельном изменении запасов углеводородов в США.

Наиболее существенный подъем к середине дня продемонстрировали акции ММК (MCX:MAGN) (+3,1%), «Акрона (MCX:AKRN)» (+2,3%), «Газпрома» (+2,2%), «ВСМПО-Ависмы» (+1,8%). Между тем подешевели расписки TCS Group (MCX:TCSGDR) (-1,6%), а также бумаги «Петропавловска» (-2,7%), «Полиметалла (MCX:POLY)» (-1,1%), «Полюса» (-0,7%), «Сбера» (-0,3%).

Сегодня стало известно, что правительство России может «в качестве эксперимента» разрешить «Роснефти (MCX:ROSN)» экспортировать в Европу 10 млрд кубометров газа в год через агентское соглашение с «Газпромом (MCX:GAZP)». На этом фоне акции компании выросли в цене на 2,7%.

С технической точки зрения, на дневном графике Индекс МосБиржи нашел поддержку вблизи нижней границы восходящего канала. Ожидаем формирования отскока с ближайшей целью в районе 4025 пунктов.

Американские индексы резко усилили снижение

Американские фондовые индексы заметно усилили снижение в понедельник, при этом дневное падение S&P 500 и Nasdaq стало максимальным с мая. Давление на настроения инвесторов оказывает повышенная неопределенность, связанная с предстоящим заседанием ФРС, на котором может быть объявлено о начале сокращения стимулирующих программ. Помимо этого, негативными факторами для рынка остаются признаки замедления экономического восстановления в мире, сохраняющаяся сложная эпидемиологическая обстановка, нерешенность вопроса с потолком госдолга в США, энергетический хаос в Европе, опасения по поводу возможной финансовой нестабильности в Китае. На этом фоне аналитики Morgan Stanley (NYSE:MS) ранее предупредили, что не исключают возможности коррекции широкого рынка вниз на 20% или более.

По итогам дня индекс «голубых фишек» Dow Jones Industrial Average просел на 1,78% до 33 970,5 пункта. Индекс широкого рынка Standard & Poor's 500 уменьшился на 1,70% до 4 357,7 пункта, а индекс высокотехнологичных отраслей Nasdaq Composite упал на 2,19% до 14 713,9 пункта.

В лидерах снижения вчера оказались акции финансового сектора. Бумаги JPMorgan подешевели на 3%, Bank of America (NYSE:BAC) – на 3,4%, Morgan Stanley – на 3,1%, Citigroup (NYSE:C) – на 3,8%, Goldman Sachs (NYSE:GS) – на 3,3%.

Кроме того, значительное снижение продемонстрировали торгующиеся в Штатах бумаги китайских компаний. Расписки Tencent упали в стоимости на 3,7%, Alibaba (NYSE:BABA) – на 5,4%, Li Auto – на 7,5%, Bilibili – на 6,3%.

В то же время в плюсе закрылись акции авиакомпаний на сообщениях о том, что американские власти планируют снять ограничения на прибытие прошедших вакцинацию пассажиров из ЕС и Великобритании. Котировки бумаг United Airlines повысились на 1,6%, American Airlines (NASDAQ:AAL) – на 3%.

S&P 500

С точки зрения теханализа, на дневном графике индекс S&P 500 вышел вниз из среднесрочного восходящего канала и пробил 50-дневную скользящую среднюю. Ожидаем продолжения снижения с целью на отметке 4300 пунктов.

Фондовая Европа корректируется вверх после падения

Сегодня основные европейские фондовые индексы растут после резкого снижения накануне, ставшего самым существенным за два месяца. Опасения по поводу потенциального дефолта китайского девелопера Evergrande временно отошли на второй план, и фокус инвесторов сместился на заседания целого ряда ведущих центробанков, включая ФРС и Банк Англии, которые состоятся на этой неделе. Участники рынка ожидают, что многие из них могут объявить о готовности начать сворачивание стимулирующих программ в свете ускоряющейся инфляции.

Вышедшие сегодня статданные показали, что профицит внешнеторгового баланса Швейцарии в августе достиг рекордных 4,5 млрд швейцарских франков ($4,85 млрд), увеличившись с 4,2 млрд франков месяцем ранее. Объем швейцарского экспорта вырос на 2,1% относительно июля, тогда как импорт повысился лишь на 1,2%.

По состоянию на 12:20 мск немецкий DAX повысился на 1,26%, британский FTSE 100 увеличился на 0,91%, а французский CAC 40 стал тяжелее на 1,20%. Сводный фондовый индекс региона STOXX Europe 600 поднялся на 0,88% до 458,1 пункта.

Акции крупнейшей в мире звукозаписывающей компании Universal Music, недавно выделенной из медиа-конгломерата Vivendi (PA:VIV), подскочили в цене почти на 37% в ходе дебютных торгов. В свою очередь бумаги Vivendi подешевели на 15%.

В то же время капитализация шведского производителя пил, газонокосилок и садового оборудования Husqvarna упала на 5,2% после того, как компания сообщила, что проблемы с поставками могут сократить ее продажи в нынешнем году на 2 млрд крон ($230,7 млн).

DAX

С точки зрения теханализа, на дневном графике индекс DAX нашел поддержку вблизи уровня 15 000 пунктов. Ожидаем продолжения отскока к пробитой ранее нижней границе восходящего клина, в район 15 500 пунктов.

Рынок акций Гонконга сумел закрыться в зеленой зоне

Гонконгский рынок акций провел большую часть вторника в умеренном минусе на фоне вышедших ранее слабых августовских данных по промпроизводству и розничным продажам в Китае, указавших на ослабление экономического роста в стране. Однако к концу торговой сессии индикатор сумел выйти в плюс, чему способствовал существенный отскок акций девелоперов, попавших под распродажу накануне. Поводом для этого стали сообщения о том, что девелопер Guangzhou R&F смог привлечь $2,5 млрд за счет кредита от основного акционера и продажи дочерней компании. Тем не менее ситуация в секторе остается напряженной в связи с опасениями по поводу долговых проблем закредитованного застройщика Evergrande, который уже в этот четверг может объявить дефолт по платежам по двум выпускам облигаций. Руководство Evergrande сегодня заявило о своей уверенности в том, что компания в итоге сможет преодолеть все сложности, но участники торгов, судя по всему, не очень верят в это.

По итогам сессии гонконгский индекс Hang Seng увеличился на 0,55% до 24 231 пункта. При этом биржи материкового Китая оставались закрытыми в связи с государственным праздником.

Акции девелопера R&F подорожали на 14,2%, Country Garden Holdings – на 9%, China Resources Land – на 5,4%, CK Asset – на 4,7%, China Overseas – на 3,2%, Wharf Real Estate – на 2,7%. Между тем цена бумаг Evergrande понизилась на 0,4%.

В минусе продолжили торговаться акции технологических компаний. Котировки акций Alibaba уменьшились на 1,9%, Meituan – на 1,7%, AAC Technologies – на 1,6%, Tencent – на 0,9%.

С точки зрения теханализа, на дневном графике индекс CSI 300 находится вблизи нижней границы локального треугольника. Сегодня торги в Китае опять не проводятся. Однако с учетом динамики мировых рынков в последние дни данная линия поддержки с высокой вероятностью будет протестирована вновь после возобновления торгов в среду.

К 11:30 мск на валютном рынке пара USD/CNY находится на отметке 6,466, тогда как курс USD/CNH понизился на 0,06% до 6,477. Котировки валютной пары USD/HKD уменьшились на 0,04% до 7,784.

Доходность 10-летних китайских государственных облигаций составляет 2,89%.

Падение нефтяных цен приостановилось, но риски сохраняются

Во вторник, 21 сентября, цены на нефть восстанавливаются после 2%-го снижения по итогам предыдущей торговой сессии. Падение нефтяных котировок во многом было связано с глобальными risk-off настроениями из-за ситуации с китайским девелопером Evergrande, а также с ожиданиями заседания ФРС, по итогам которого может быть объявлено о сроках начала сокращения программы покупки активов. Однако сегодня цены черного золота получили поддержку на фоне новостей о том, что часть производственных мощностей в Мексиканском заливе, поврежденных ураганом Ида, будет восстановлена лишь к 2022 году.

К 11:49 мск ноябрьские фьючерсы на нефть марки Brent растут на 1,41% и находятся у отметки $74,96, а ноябрьские фьючерсы на нефть марки WTI торгуются в плюсе на 1,61% на уровне $71,28.

Вчерашнее снижение цен по большей части было связано с общим ухудшением сентимента на глобальных рынках из-за ситуации вокруг китайской девелоперской компании China Evergrande, испытывающей трудности с обслуживанием своего долга. Стоит сказать, что для Китая в целом характерна высокая долговая нагрузка в корпоративном сегменте, и потенциальный дефолт по бумагам Evergrande может спровоцировать массовые распродажи китайских ценных бумаг и в целом рисковых активов и бегство капитала в качество.

Дополнительное давление на нефтяные цены оказало укрепление американского доллара в преддверии заседания ФРС, по итогам которого могут быть обозначены сроки сокращения покупок активов в рамках программы количественного смягчения. На этом фоне индекс доллара DXY обновил свой месячный максимум, превысив отметку 93,4, от которой на текущий момент демонстрирует небольшое снижение.

Вместе с тем сегодня нефтяные котировки приостановили падение после известий о том, что проблемы с добычей в Мексиканском заливе не смогут быть полностью разрешены вплоть до 2022 года. Как сообщила корпорация Royal Dutch Shell, одна из ее нефтеперевалочных станций в заливе мощностью около 300 тыс. б/с будет закрыта из-за повреждений ураганом Ида до конца текущего года.

В части статистики по нефтяному рынку, сегодня в 23:30 мск ожидается публикация данных по запасам сырой нефти в США от Американского института нефти.

Цена нефти марки Brent тестирует уровень $75, который теперь выступает в качестве сопротивления. Стохастические линии находятся в благоприятном для продаж положении, что указывает в пользу консолидации/снижения по инструменту на краткосрочном горизонте.

Цены цветных металлов снижаются на торгах во вторник. По состоянию на 11:49 мск котировки золота опускаются на 0,04% и находятся у отметки $1763,15 за тройскую унцию.

Цена золота удержалась над уровнем $1750, от которого демонстрирует коррекционный рост. Стохастические линии находятся в зоне перепроданности в благоприятном для покупок положении, что говорит об ограниченном потенциале дальнейшего снижения и вероятности роста/консолидации котировок в краткосрочной перспективе.

Доллар США на месячном максимуме в преддверии заседания ФРС

Во вторник, 21 сентября, индекс доллара демонстрирует небольшое снижение после достижения месячного максимума днем ранее на фоне ожиданий скорого сворачивания программы QE в США.

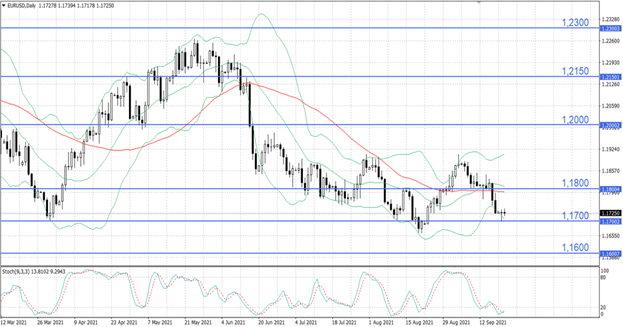

По состоянию на 11:45 мск курс EUR/USD растет на 0,01% и торгуется у отметки 1,17322, а индекс доллара DXY опускается 0,11% и находится у уровня 93,153. По итогам предыдущей торговой сессии курс основной валютной пары снизился на 0,45% до отметки 1,17649, а индикатор DXY закрылся в плюсе на 0,42% на уровне 92,919.

Сегодня стартует двухдневное заседание ФРС, по итогам которого регулятор может дать четкие сигналы относительно сроков сворачивания программы покупки активов. Американская экономика продолжает уверенно восстанавливаться, несмотря на недавние вспышки заболеваемости коронавирусом, и, по мнению многих экономистов, уже не нуждается в нынешних объемах монетарной поддержки. В ожидании заседания Федрезерва индекс доллара, рассчитываемый по отношению к шести основным мировым валютам, укрепился до месячных максимумов, и в ближайшие два дня, вероятно, будет консолидироваться в узком диапазоне.

Помимо этого, поддержку американской валюте оказало общее ухудшение настроений на глобальных рынках из-за ситуации вокруг китайского девелопера China Evergrande. В настоящее время корпорация испытывает существенные трудности с обслуживанием долга, и инвесторы опасаются, что 23 и 29 сентября Evergrande не сможет выплатить проценты по своим облигациям, что может спровоцировать массовые распродажи по широкому спектру рисковых активов и переток капитала в защитные инструменты.

В части макроэкономической статистики, вчера в Германии вышли данные по индексу цен производителей. По итогам августа показатель вырос на 1,5% (м/м) в сравнении с приростом на 1,9% (м/м) месяцем ранее, что оказалось выше консенсус-прогноза в +0,8% (м/м).

В США были обнародованы данные по индексу рыночной стоимости жилья NAHB, который в сентябре продемонстрировал прирост на 1 п. п. до 76 пунктов, тогда как аналитики ожидали снижения до 74 пунктов.

Сегодня необходимо будет проследить за публикацией в США данных по числу выданных разрешений на строительство, объему строительства новых домов и сальдо счета текущих операций.

Курс EUR/USD консолидируется над отметкой 1,1700, которая на текущий момент выступает в качестве поддержки. Стохастические линии находятся в зоне перепроданности, что указывает на ограниченный потенциал дальнейшего снижения и вероятность разворота вверх или консолидации котировок на краткосрочном горизонте.